来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App中重卡产品单车价值较高,且购车性质以经营为主,所以一直以来金融渗透率都在高位,用户对于金融方式购车的接受度远远高于轻卡和乘用车,本文简单介绍下目前国内重卡市场主流的三种金融信贷模式:厂家金融、银行按揭、融资租赁。

三种模式形式和费用高低也都很好区分,很多用户大概都了解二三,卡车的金融服务发展至今已经没有太深的水分,水深的在挂靠上,本文不做探讨。还有一种以汽贸公司或运输公司为代表的分期形式,利用自有资金直接给客户做分期的不多,大多是当购车客户采用主流汽车信用贷款形式下首付不够的情况(如客户付5-10万连头代挂就能上路的),利用运输公司自有资金垫付差额的首付款或在银行按揭的基础上灵活操作,至于运输公司如何控制收益平衡,如何收取客户利息或费用,区域不同,形式也不同,本文不做探讨。

在目前的重卡金融环境中,厂家金融和银行按揭都是需要经销商连带担保的,在宏观经济相对平稳的情况下,厂家金融和银行的风险基本不大,所以厂家财务公司、金融公司和银行的审批程序并不算严格,在首付比例上都有很大且灵活的操作空间,不同区域、不同品牌、不同经销商、不同的发展阶段上,呈现给购车用户的金融政策是不同的。尤其当近几年运输公司大规模的参与到重卡销售业务中之后,运输公司在三种信贷模式的基础上操作的更加灵活多变,所以本文只简单描述几种金融模式的一般情况下的简单算法。

主流模式下,新车信贷的费用支出,大概分几个方面:

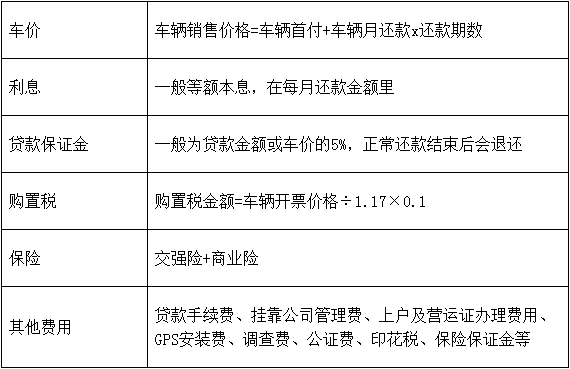

总费用=实际首付+月还款本息合计金额x贷款期数—保证金

实际首付=车价首付+贷款保证金+购置税+保险+其他费用

车价、利息、保证金、购置税这四个比较透明,保险和其他费用各地区情况不同,高安、上海、重庆、临沂等地第一年贷款初期费用可能会相对低一些,甚至会出现价格倒悬的情况,第二年费用情况各异暂不讨论。对于单纯的汽车信用贷款这个环节,全国差别不是很大,差别大的在运输公司挂靠上。对购车用户来说选择哪种模式的区别主要在:信贷手续要求、首付比例、利息、手续费、贷款期限五个方面,有时也会考虑还款容忍度的问题。对于经销商来说区别主要在于费用的高低用户是否能接受、是否需要连带担保、放款快慢、保证金是否安全等方面。

回馈用户 青岛王牌7系载货车钜惠0.8万

据本站最新消息,2018年07月08日-2018年09月01日 重汽王牌 7系 物流版 116马力 4.15米单排栏板轻卡 在青岛建业盛业工贸有限公司进行促销活动,该款车... 2018年07月08日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}