来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

最新终端上牌数据显示,2021年6月天燃气重卡销售5892辆,环比5月下降19%,同比去年6月大降57%,这是今年上半年继3月以来连续出现下降的第四个月份;2021年上半年燃气重卡累计销售4.5万辆,同比(去年上半年燃气重卡累计销售7.87万辆)下滑超4成(43%),比今年前5月40%的降幅扩大了3个百分点。那么,今年上半年天然气重卡市场有哪些特点?为何继3月后就一直“跌跌不休”?到底是啥原因?目前燃气重卡市场还能买吗?下面就与卡友们来侃侃这方面的话题。

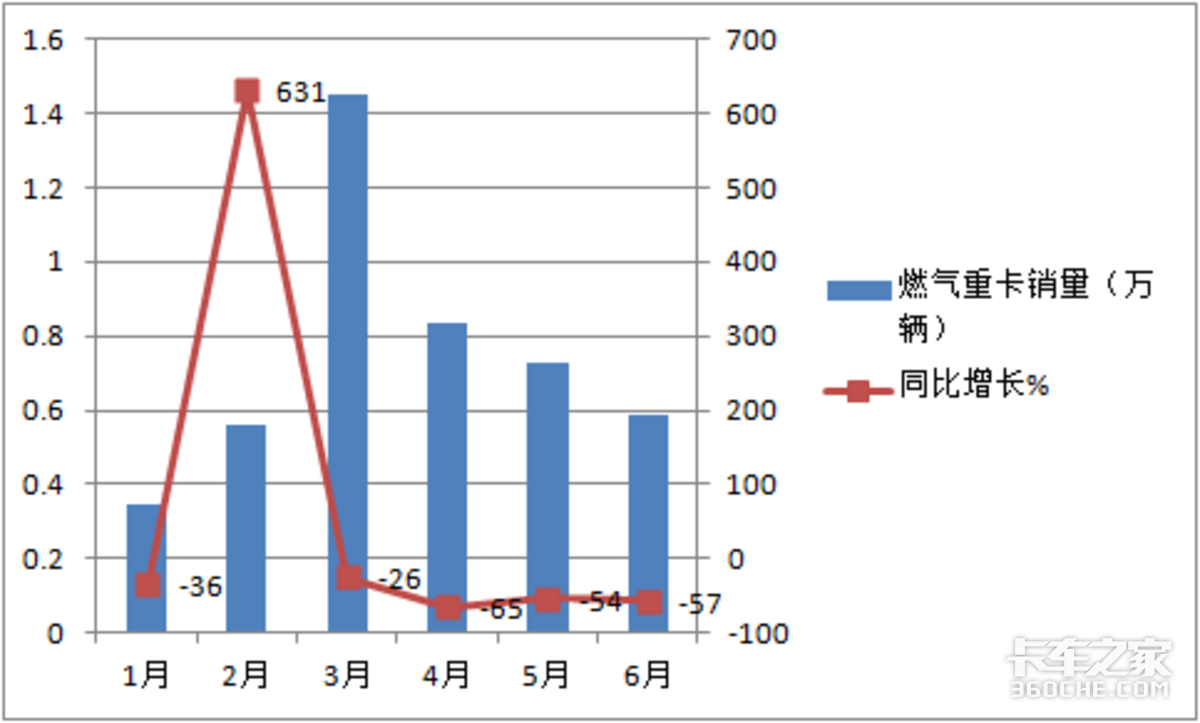

根据终端上牌数据,今年上半年1-6月各月燃气重卡销量及同比情况

上图表显示,今年上半年1-6月各月中,燃气重卡市场实际上只有2月份同比是增长的(主要是去年同期疫情严重影响销量基数特别小导致的),其余5个月都是下降的,特别是从今年3月份开始一直到6月份,燃气重卡市场不但销量在逐渐缩小(从3月的14507辆销量缩减到6月的5892辆),而且同比降幅也没有看到有明显的缩窄现象。也就是是从3月到6月演绎了“4连降”的市场轨迹,可谓“跌跌不休”。 何以如此?根据笔者调研分析主要原因是:

一是燃气重卡在需求正常的情况下,销量会受到价格波动影响

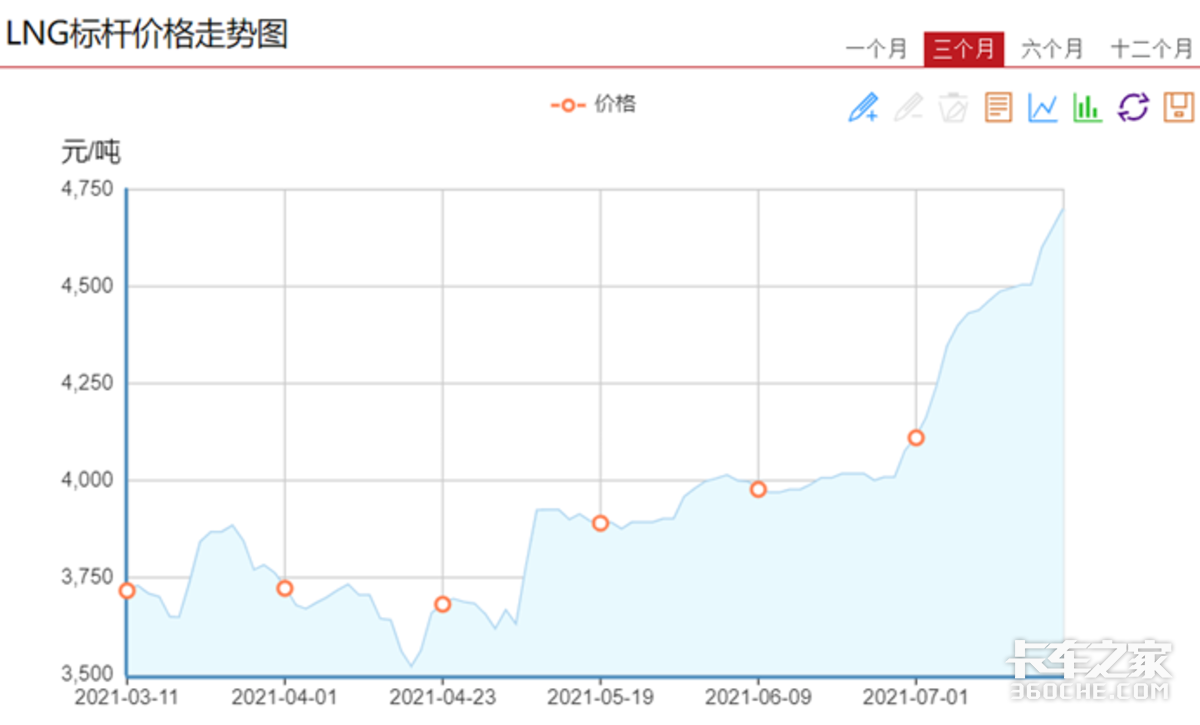

由于各地LNG零售价格受国际、季节等诸多因素影响,使得燃气价格不稳,忽高忽低,有时大涨,有时又恢复到常态,燃气价格经常就像3岁小孩的脸一样“反复无常”。比如自从去年11月底以来一直到今年1月,燃气价格开始逐步上涨,到12月达到高峰后一直在高位波动并延续到今年1月上旬达到最高,这是导致今年1月燃气重卡下降的主要原因之一;之后开始慢慢下跌,到了今年2月,燃气价格又逐渐恢复常态,特别是到了2月中下旬,燃气价格基本恢复到常态(4000元/吨,例如燃气重卡销量大省河北的燃气价格就是这样,很有代表性)。因此今年2月燃气重卡销量又出现同比大涨(631%)态势(当然去年同期疫情影响销量基数低也是导致今年2月燃气重卡暴涨的一个客观原因)。可见,燃气重卡市场受燃气价格波动影响而出现“潮起潮落”的现象是难免的。

而到了今年3月LNG价格又有开始下行的迹象,加上3月是燃气重卡销售旺季,两个因素叠加影响,使得今年3月燃气重卡销量达到今年上半年最高峰(14507辆),虽然同比还是下降,但降幅是今年上半年下滑的5个月中最小的(-26%)。

二是在需求持续严重萎缩的情况下,价格杠杆的调节作用十分有限,从而导致4月、5月、6月燃气重卡需求逐月减少。

实际上,到了今年4月,由于受环保限产等政策因素的影响,钢铁、煤炭等资源型产业规模受到压缩,特别是煤炭行业产能几乎遭遇“腰斩”,导致资源型物流运输市场需求明显减少,而这些资源型物流运输市场的主要运输工具是牵引车。

值得注意的是,天然气重卡市场中9成以上是天然气牵引车,直白的说,就是资源型运输市场需求萎缩直接导致重型燃气牵引车需求大幅度减少。虽然今年4月LNG燃气价格已经降低到接近3000元/吨,但4月的燃气重卡的市场销量仍然同比下降65%。也就是说,在需求严重不足的环境下,价格已经不是市场的第一敏感因素了。只有在需求正常的情况下,价格才会起到正常的杠杆调节作用,这就解释了为何4月燃气价格下降到正常水平,而燃气重卡销量同比仍然大幅度下降了。

(数据来源:卓创资讯)

从今年5月份开始LNG价格又开始上涨(大约接近4000元/吨),6月继续上涨(超过4000元/吨),而资源型的运输物流市场终端需求仍然在不断减少,因此必然导致5月和6月的燃气重卡销量更加减少(5月销量为7242辆,比4月减少1079辆,6月销量为5892辆,比5月又减少1350辆)。

三是燃气重卡在前两年就已经切换成国六了,今年7月1日国六的全面切换对燃气重卡市场几乎没有拉动作用,这一点与上半年的柴油重卡市场完全不同,这也就客观上导致了今年上半年燃气重卡市场缺乏了因环保升级带来的增长动力。

四是重点区域市场需求同比大幅度减少,直接导致今年上半年燃气重卡销量萎缩。

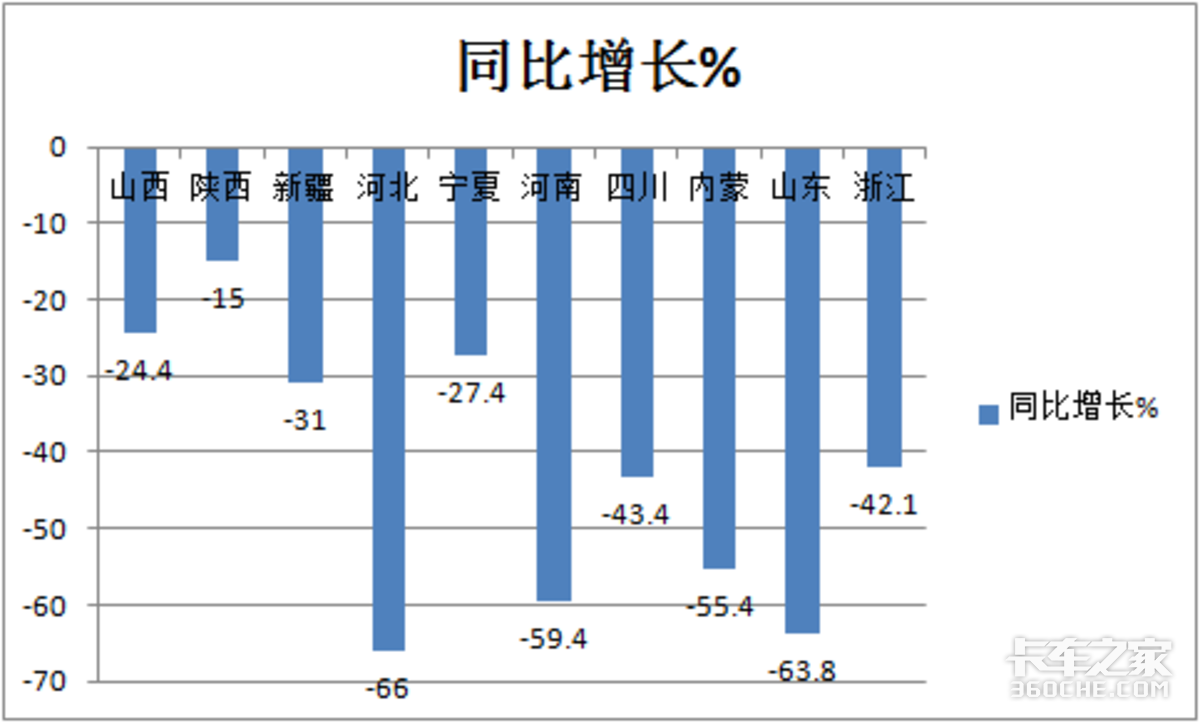

根据终端上牌信息,今年上半年重点区域市场的燃气重卡销量同比都呈现下降

上图表显示,今年上半年区域市场前10名资源大省的燃气重卡销量同比全部下降,这直接导致了上半年燃气重卡整体市场的萎缩。

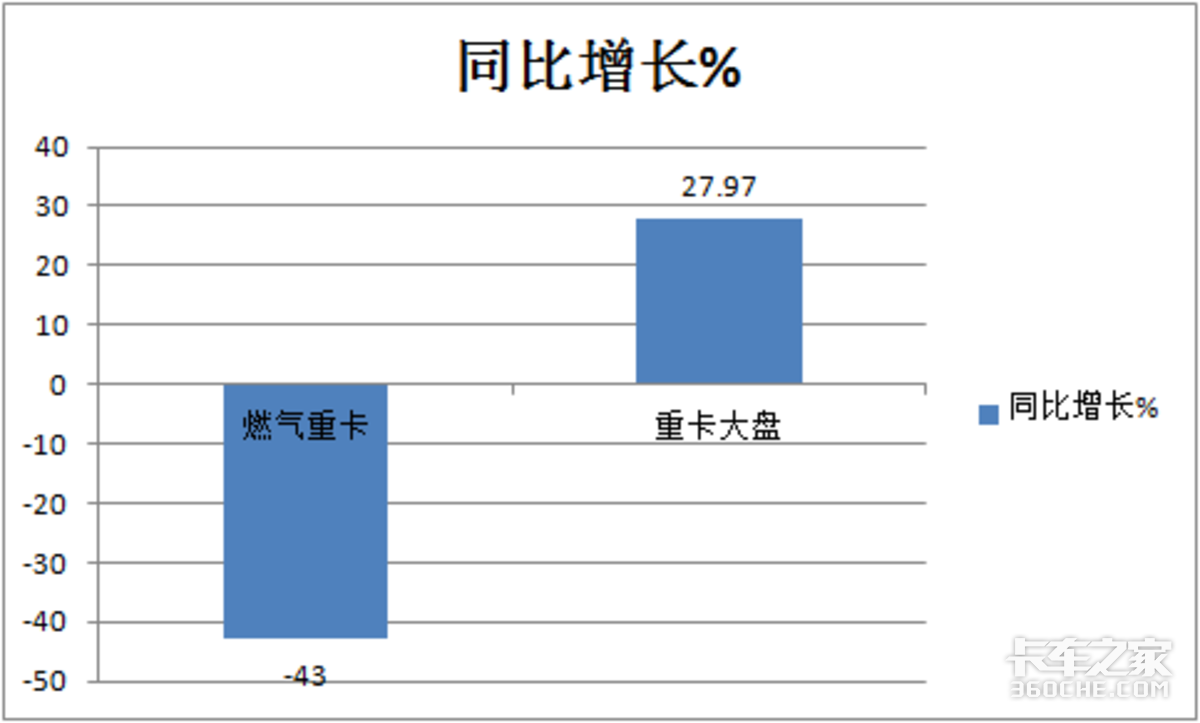

根据终端上牌及中汽协数据,今年上半年燃气重卡销量同比与重卡大盘比较:

上图表显示,今年上半年天然气重卡同比下降43%,低于上半年重卡大盘市场增幅(27.97%)近71个百分点,远远跑输重卡大盘市场,成为遏制今年上半年重卡市场增长的“元凶”。具体原因上文已经分析过。

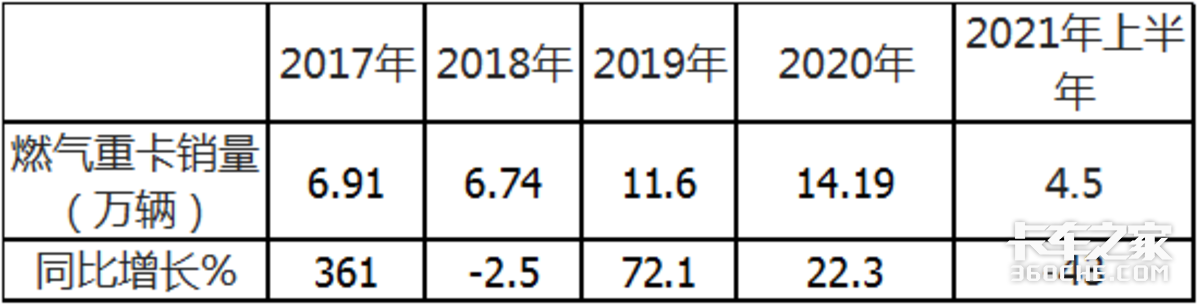

根据终端上牌信息,近5年天然气重卡销量同比增幅统计:

上图表显示,在近5年的天然气重卡销量同比增幅中,今年上半年的同比降幅达到43%,比第二大的2018年降幅还要大40.5个百分点,可见今年上半年的燃气重卡市场是多么的低迷,具体原因上文已经分析。

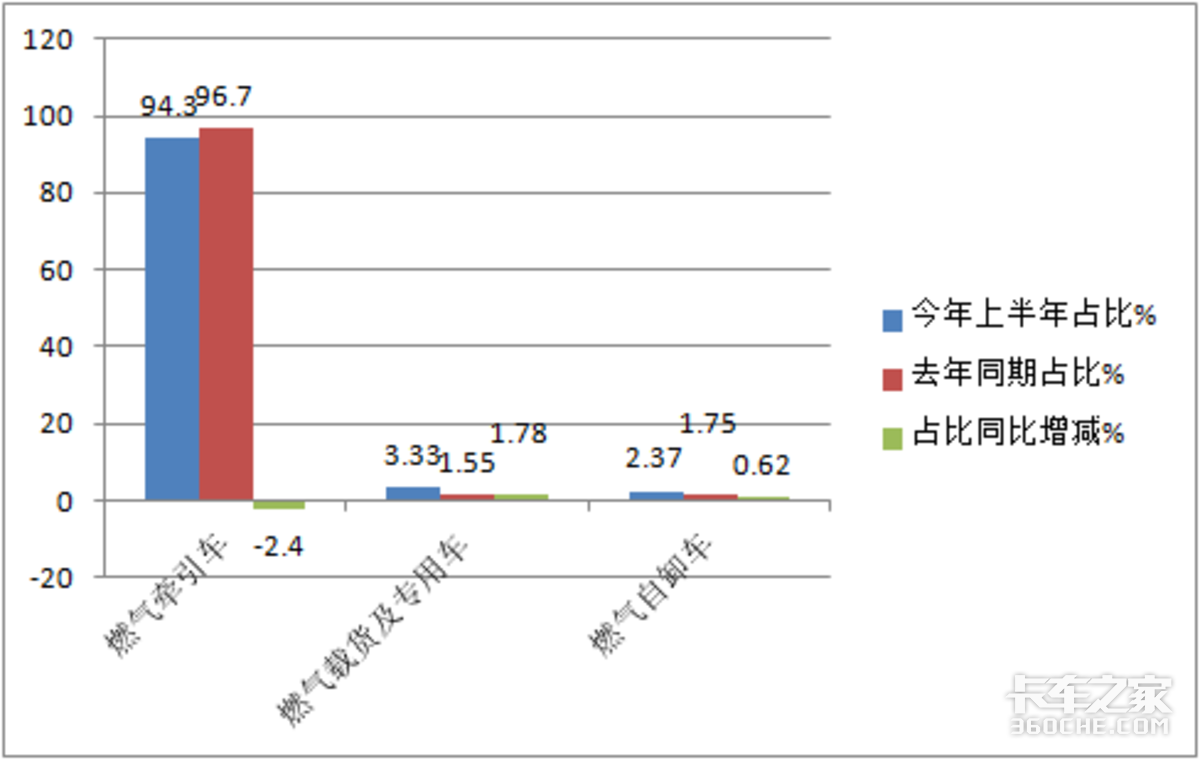

根据终端上牌数据,今年上半年燃气重卡在各细分市场的销量及占比变化情况:

上图表显示,在今年上半年燃气重卡各细分市场中,牵引车销量42614辆,占比94.3%,仍然占据绝对的主导地位,但同比占比下降2.4个百分点,是燃气重卡市场中降幅最大的细分车型;而燃气类载货及专用车占比3.33%,且占比同比增加1.78个百分点,是占比同比增加最大的细分车型‘燃气类自卸车占比最少,为2.37%,且占比同比增加0.62个百分点。

主要原因是,一些燃气资源比较丰富的地区如大西北燃气类环卫车等专用车采购数量增加,同时今年的新基建狂潮的掀起导天然气丰富区域的燃气类自卸车需求增加,因此导致了今年上半年燃气载货车及专用车市场和燃气类自卸车市场的增加,但增加的数量很有限。

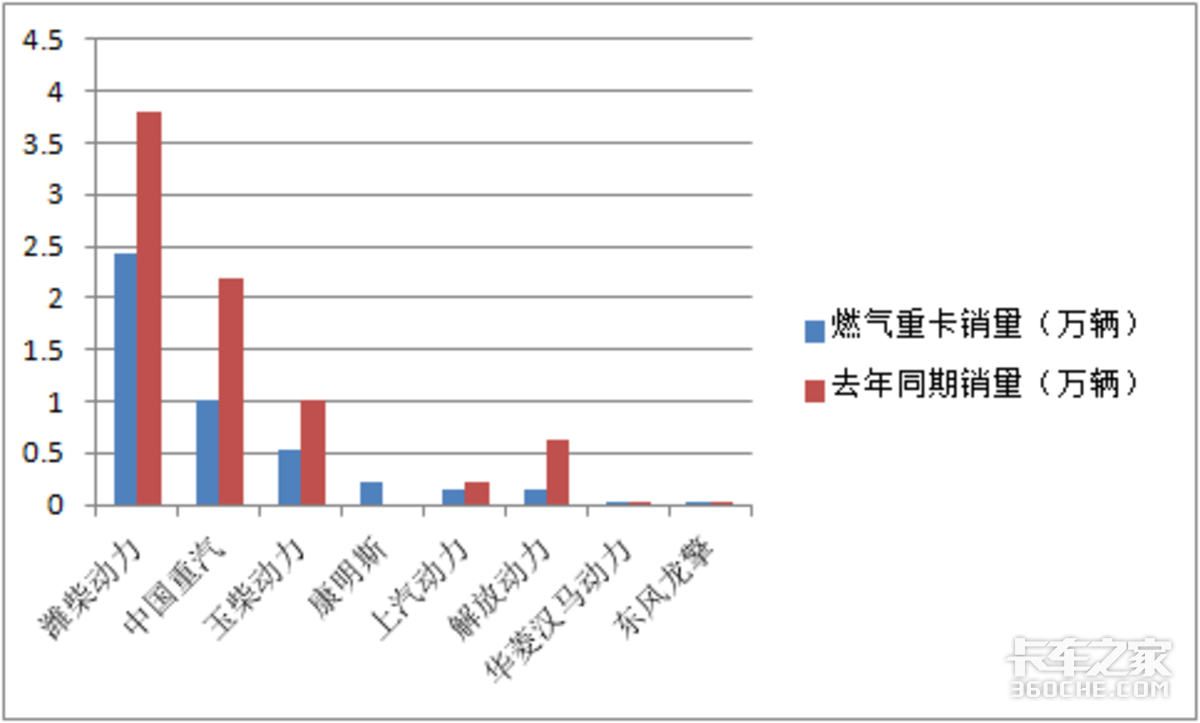

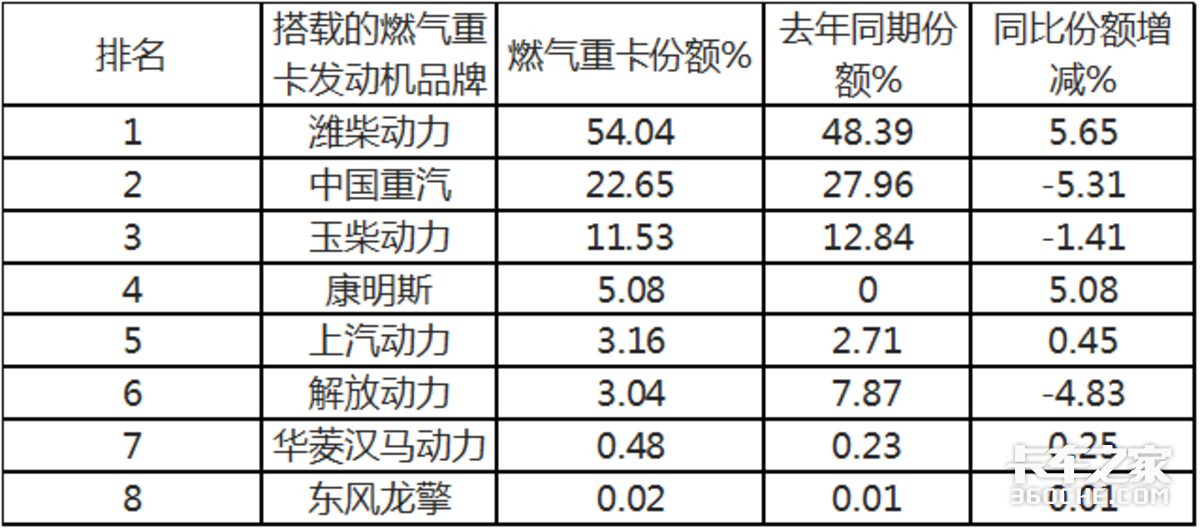

根据终端上牌数据,今年上半年按搭载的动力品牌分类,燃气重卡销量及占比如下:

上图表显示,在今年上半年按搭载的燃气发动机品牌划分,燃气重卡销量及同比呈现以下特性:

1、搭载潍柴动力的燃气重卡销量2.43万辆,同比下降36.22%,位居第一,是第二名的2.4倍,说明潍柴动力是燃气重卡市场最受认可的动力品牌;

2、搭载中国重汽动力的燃气重卡销量1.02万辆,同比下降54%,位居第二,

3、搭载玉柴动力的燃气重卡销量5191辆,同比下降49%,位居第三;

4、搭载康明斯动力的燃气重卡销量2287辆,处于净增长,位居第四;

5、搭载上汽动力的燃气重卡销量1421辆,同比下降33%,位居第五;

6、搭载一汽解放动力的燃气重卡销量1371辆,同比下降71%,是下降幅度最大的发动机品牌,位居第六;

7、搭载华菱汉马动力和东风龙擎动力的燃气重卡销量都不是太多,分别为218辆和10辆,同比分别增长18%和900%。

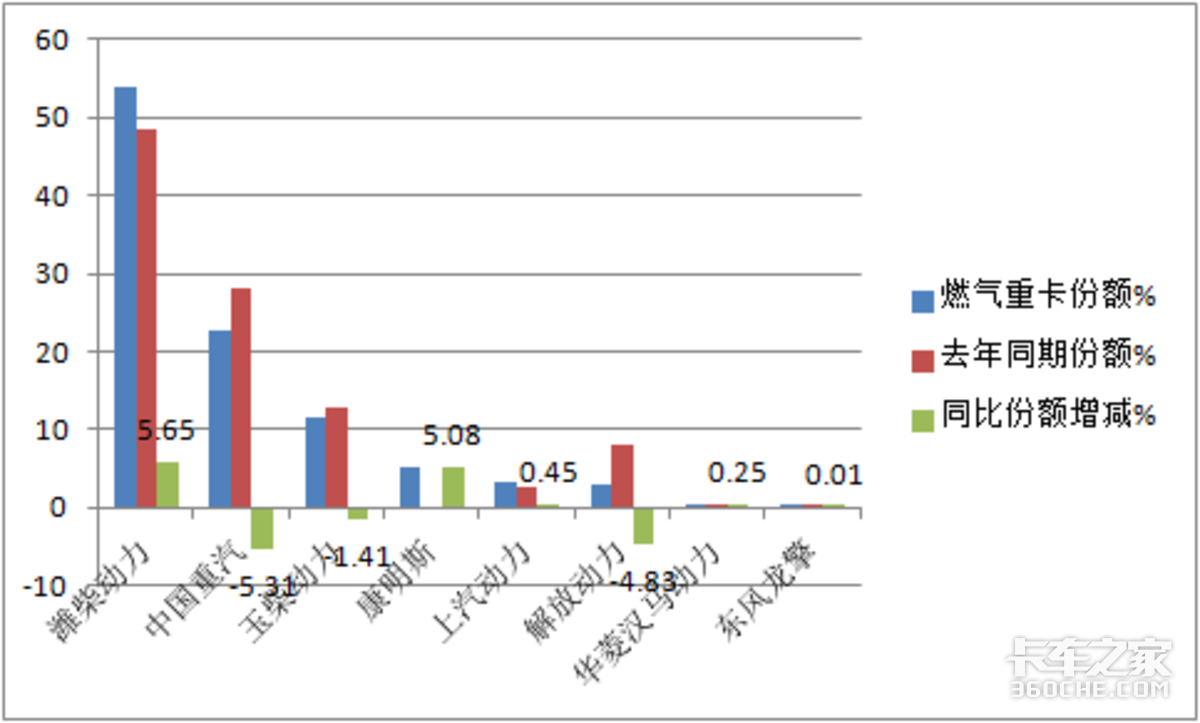

根据终端上牌数据,今年上半年按搭载的动力品牌分类,燃气重卡销量及占比如下:

上图表可见,在今年上半年,搭载潍柴动力的燃气重卡占比超5成,且同比份额增加最大(增加5.65个百分点),强者越强态势明显;同比减少份额最多的是搭载中国重汽动力的燃气重卡,减少了5.3个百分点。TOP8中同比份额5增(潍柴、康明斯、上汽动力、华菱汉马动力及东风龙擎)3降(玉柴动力、重汽动力、解放动力)。

笔者认为,目前LNG的燃气正处在上涨时期,而且目前的货运市场运价一直很低迷,至今尚未看到运价改善的迹象,说到底还是车多货少;另外燃气重卡本身也存在一些缺陷,比如购车成本较高,一次性投入大,本身也存在动力不足,经常上坡“没劲“,特别是在山区路况不好的地段表现更明显;还有就是时间放久了还存在燃气泄露的现象,最为关键的是加气网点只在局部地区较多,而大部分地区加气还是不太方便。因此笔者建议,如果不是特别着急买车的卡友,即便对于燃气地区的卡友,也不妨先暂时观察一段时间,等到燃气价格平稳后(至少等到燃气价格下降到6元/公斤以下),再看看货运市场运价有没有改善再考虑。

当然对加气不方便区域的卡友,一般建议不要购买燃气重卡,免得后期使用麻烦。

2021年上半年燃气重卡市场自3月后遭遇了“4连降”,累计销量同比大降超4成;从燃气重卡内部细分市场结构看,下降的主要是牵引车,而且这种”跌跌不休“的势头可能还会继续下去。主要原因是由于燃气价格波动和终端需求严重萎缩共同作用的结果;从搭载的燃气发动机品牌看,潍柴动力在燃气重卡市场仍然是最受欢迎的,且同比份额增加最多,强者更强;从目前燃气价格上涨的趋势和货运市场环境看,如果不是特别刚需的卡友暂时不要着急下手购买燃气重卡,先观察一段时间再做定夺。至于后期的燃气重卡市场如何表现,只有拭目以待了。(文/卡家号:烟花三月)

燃油适应性更好 欧马可冷链新品发布会

2021年7月29日,福田欧马可冷链之星新品品鉴会暨60000+台国六超级卡车交付仪式-北京圣茂站,在北京隆重举行.本次品鉴会以“国六再升级,一滴亦澎湃”... 2021年07月29日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}