来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

不念过去,不畏将来。

一个行业的强盛,离不开其配套供应商的强大,这才是行业强盛的根基。对于卡车这样一个高度集成化的工业产品来说,一个强大的卡车制造商,一定离不开支撑它的强大的配套供应商体系。

动力链作为整车最重要的构成,整车厂自然要牢牢控制住,不论是以引进自产还是资本形式,总之整车厂必然要在动力链供应商有绝对的话语权。

而作为动力链供应商,或通过股权关系,或通过建立战略合作关系来与整车厂紧紧抱在一起来保证自己的业务量。

对于全球的动力链供应商无非分为两种,一种是独立开发的成套解决方案供应商,另一种是在组织架构上作为整车厂的分支,自身附属于整车厂。

作为动力链中最重要的对于发动机开发,全球大致可分为“欧”“美”两种模式。一个是自主开发,一个则是共享模式。简单总结来说,欧洲,选的是卡车品牌,美国,选的是动力链品牌。

作为欧卡,多数为自己开发动力链,将动力链牢牢掌握在自己手中。而在美国则为共享模式,大家共享“康明斯+伊顿/艾里逊”、“底特律动力+伊顿/艾里逊”,菜单摆好客户点菜。

这两种模式没有绝对的对和错,都是适应各自国情形成的各自特色。

所以康明斯在欧洲混的不太行,而欧卡在美国也只能老老实实做长头车还拼不过人家的菜单。(纯属玩笑之谈,无嘲讽之意,我本人对于开拓陌生的非本土市场的行为是充满敬意的)

作为欧卡来说,大家全是用自家开发的发动机,变速箱基本上多数也是自己开发,这样动力链的匹配能够自己尽情发挥。当然这种模式也有弊端,那就是自己承担的风险相对更大,而无法像共享模式一样把相当一部分风险转嫁给动力链供应商。

大家可以来看看欧洲七姐妹的几款牵引车主流动力链(发动机+变速箱):

奔驰:OM501/OM471/+PowerShift,自家发动机+自家变速箱。

斯堪尼亚:DC12/DC13/DC16+GRS905,自家发动机+自家变速箱。

沃尔沃:D11/D13+I-shift,自家发动机+自家变速箱。

MAN:D20/D26/D28/D38+ZF,自家发动机+ZF变速箱。

DAF:PACCAR MX-11/MX-13+ZF/伊顿,自家发动机+ZF变速箱/合作开发。

依维柯:Cursor11/13+ZF,自家发动机+ZF变速箱。

雷诺:dxi11/dci11+ZF,自家发动机+ZF变速箱。

各家都用自己开发的发动机,动力链以及整车匹配都掌握在自己手里,所以独立的发动机供应商在欧洲卡车市场自然没什么话语权。

各司其职,风险共担,这是美国人的思路。

做发动机的把发动机做精,做传动系统的把传动系统做精。发动机有康明斯和底特律动力,变速箱有伊顿和艾里逊,车桥有德纳,缓速器有福伊特。整车厂根据客户不同的工况,向配套供应商点单提出开发需求,然后把菜单交给客户进行点菜。

不少美国卡友是先选发动机和变速箱,再去看卡车品牌的。所以,发动机供应商在美国卡车市场的话语权还是相当重的!

或许是“芯病”的痛让国内的各个整车厂久久不能忘怀,大家都在走自己掌握动力链这条路。

一汽锡柴/潍柴+一汽变速箱+一汽车桥,整个动力链完全自己掌控,没有合资!虽然青岛解放匹配潍柴,但是近年来锡柴的份额在逐年上涨!

东风商用车:DDI/玉柴/东风康明斯+法士特/DT系列/ZF+东风德纳,总而言之,东风通过技术引进、合资生产和外购三种方式让自己有动力链的绝对话语权。

东风柳汽:潍柴/东风康明斯/玉柴+法士特+方盛,东风柳汽以全部外购的方式完成动力链匹配。

MC系列+HW系列/ZF+重汽车桥,重汽通过引进自产和少量外购的方式掌控了动力链。

福田康明斯/潍柴/上柴+法士特/ZF+汉德/奔驰,福田欧曼主要通过合资引进自产的方式来摆脱对“黄金动力链”的依赖。

潍柴/西康+法士特+汉德,潍柴控制之下,“黄金动力链”自然是首选。

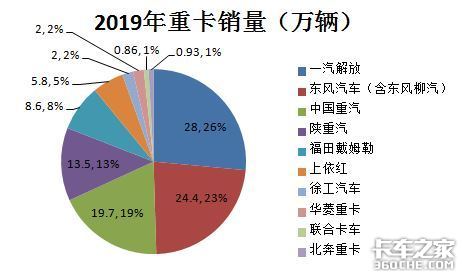

以占据商用车销量三分之一并且连续好几年破百万辆销量大关的重卡市场为例,让我们来看看这五家在2019年重卡市场所占的市场份额。

光前五家的销量就占据了重卡市场的80%左右的份额,而这前五家整车厂都在打造自己能掌控的动力链!

所以,个人拙见,没有和整车资源抱在一起发动机厂的未来堪忧!

让我们来看看国内的几个大的独立发动机供应商(包括合资)的境遇。

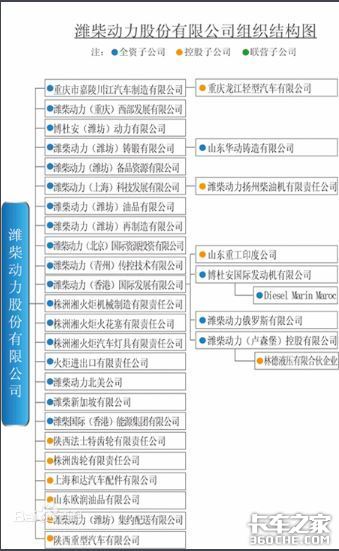

自抓住历史机遇竞购湘火炬集团,将陕重汽、法士特以及汉德车桥掌控在自己手中打造“黄金动力链”之后,潍柴动力已然成为国内卡车市场的老大!

加之谭旭光先生入主中国重汽或许会为恩恩怨怨潍柴重汽画上一个值得期待的句号,潍柴动力称之为中国商用车行业霸主我想这毫不过分。

从潍柴的组织机构图也能看出,作为一家掌控了整车资源的发动机厂,尽管“黄金动力链”的国内市场份额在下滑,但以主流市场的潜力股(陕重汽)+非主流市场的首选动力链,潍柴动力在国内商用车市场的话语权短期内无人能撼动!

玉柴在车用发动机市场的境遇可就远不如潍柴风光了,玉柴倒是很坦然自己要做“车用发动机非主流市场的主流供应商”,我想这大概是比较切合实际的路线。

近十年来,玉柴连在老本营东风柳汽的装车量都被潍柴以及东风康明斯抢占了不少,市场份额逐年下滑。手里没有所掌控的整车资源,对此尴尬境遇或许能做的事非常有限。

若玉柴在当年不差钱的状态下将湘火炬或者部分资源收入囊中,或许不会有今天的潍柴!(时至今日这或许还是玉柴人不愿公开提及的敏感话题)

康明斯在华深耕多年,光生产车用发动机的合资工厂就有东风康明斯、福田康明斯、西安康明斯、安徽康明斯。

作为康明斯在华机型最全的合资工厂,东风康明斯在东风市场的份额也在逐年下滑。

东风商用车打造自己能掌控的动力链这是无法阻挡的必然,而虽然同为东风字头的东风康明斯作为东风股份和康明斯合资组建的工厂,对于东风商用车来说是非嫡系部队,自己的动力总成工厂才是嫡系正规军。

从东风商用车的长远利益来看,不惜余力扶植自己的嫡系是不可逆的,东风康明斯对于东风商用车来说是打市场的“牺牲品”,从动力总成工厂的“龙擎”系列国六产品与东风康明斯的产品重合度就能看的非常清楚!

从目前来看,东康在国六市场是走在全国前列的,对于东风商用车来说,国六市场前期用东风康明斯打下市场,后期“卸磨杀驴”用自己的动力总成工厂的产品进行替换,那么对于依赖于东风市场的东风康明斯来说是何等尴尬?

即便东风康明斯近年来在积极开拓东风市场以外的市场,陕重汽、江淮、福田戴姆勒等等,但恐怕是为时已晚。

而对于以外购为主的东风柳汽,大家的技术水平相对来说差距不大,自然要拼价格、商务政策,而合资企业在这些方面和国内的竞争对手相比没有什么优势甚至不如他们灵活。

而在东风以外的市场,不论是小排量、中排量还是大排量,国产厂家都在虎视眈眈并且在价格上有着不小的优势,那么康机的市场在哪里?

对于福康来说,销售渠道被康明斯(中国)控制,市场都不由自己开拓,技术和市场的话语权都在外方手中并且产品与国内其他康家合资工厂的产品都有重合,或许只能寄希望于福田摆脱“黄金动力链”的力度有多大了吧。

销售和服务从来不分家,发动机的销售和服务渠道都要依赖于整车厂的渠道,非利益共同体下的合作关系能有多牢靠?

或许是我太悲观,或许现实情况没有那么糟糕。

但我想说的是,对于国内商用车市场,没有和整车资源抱在一起的独立发动机厂的市场份额逐年下滑是必然的!抱团取暖无法实现,开发或者引进变速箱与自己的发动机匹配,将自己打造成动力链供应商或许是未来唯一的出路!(文/卡家号:凌晨发车)

同样是特价车,这状态看着就想开走

济南鑫东润汽车销售有限公司现有2台豪瀚曼机400马力 N7W,2019年9月生产,一口价27.6万.WP10H400E50 H78L HW19712CL HW50取力器,PTO旋钮 H153鼓式前... 2020年04月29日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}