来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】经济,越来越难,重卡销量,难见回暖。从去年3月重卡销量达到顶峰之后,连续17个月下降,有人已经挺不过这个冬天。

近日,卡家咨询研究院发布《卡车之家·重卡经销商研究报告》,以半年为单位,对2020年7月-2022年6月的重卡数据和各区域经销商整体变化情况进行数据分析,以期更好的认知当下,探寻未来出路。

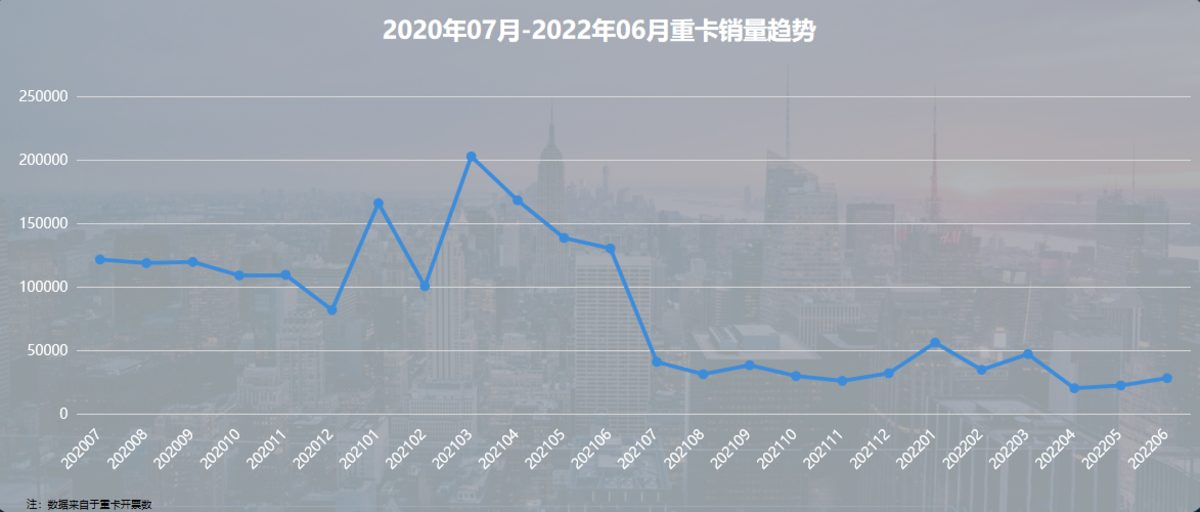

自2021年7月以来,重卡市场进入“至暗时刻”。从销量走势我们也可以看到,在2021年上半年重卡市场延续高速增长态势后,7月起猛然进入下行区间,销量出现断崖式下跌。进入2022年后,重卡市场未能实现逆风翻盘,连降势头进一步扩大,市场寒意十足。

中国重卡市场已经迈过“粗放增长时代”而进入集约式发展时代,传统能源市场的也从增量市场进入了激烈的存量市场竞争,多种因素严重制约用户购车与换车欲望,终端用户对货运市场行情的预期仍然较弱,重卡市场前景惨淡。

●经济衰退,运输行业不景气:近两年受到疫情以及国际因素影响,国内消费和投资均持续下滑。数据显示,我国制造业PMI也未能实现高水平,近几个月都在荣枯线之下,国内经济仍未摆脱衰退状态。整体经济状况的萎靡也对物流运输业产生影响,货源的减少导致客户购车意愿下降。

● 消化库存影响新车销售:2021年上半年,受到国六切换等因素的刺激,重卡市场爆炸式发展,不少经销商大量库存备货,导致市场遇冷后经销商优先处理积压库存,新车销量被挤压。

● 油价高、运费低,打击用户购车意愿:现阶段,国内重卡市场几近饱和,大部分地区呈现车多货少的局面,在叠加部分网络平台恶意压价的影响,货运行业内卷严重,运费持续走低;再加上今年油费多次上调,卡友们赚钱越来越难,购车积极性因此越来越低。

当下,重卡行业已经坠入“至暗时刻”,并且没有人能预测拐点何时能够出现,与之利益相关的重卡经销商也正面临着生死存亡的考验。

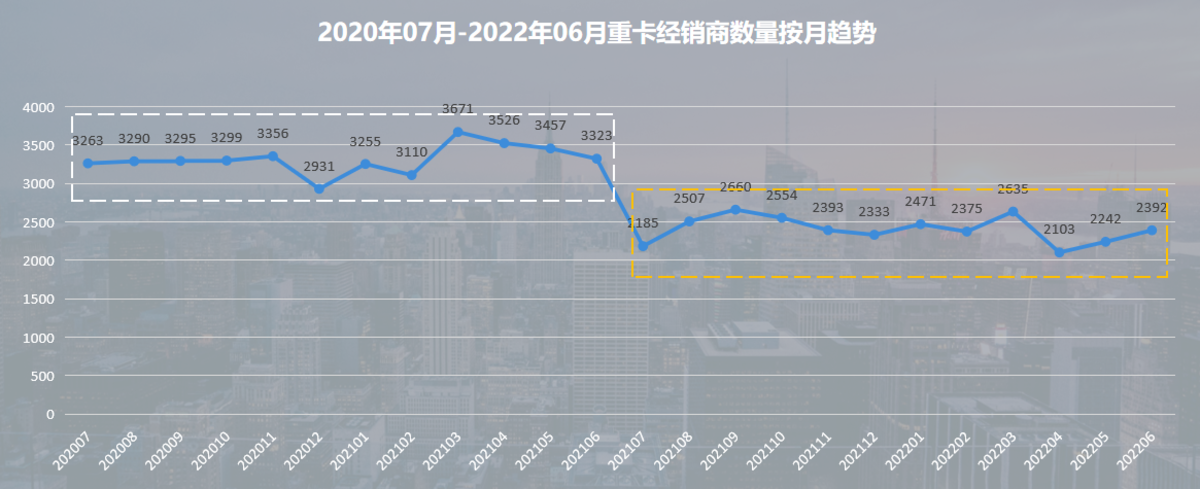

开票动作实现与否体现了重卡经销商的库存消化进度,开票销量规模的变化则是对重卡销量更具体的反映。卡家对全国重卡经销商开票数据进行收集整理,再次印证了重卡经销商的艰难处境。就全国整体表现而言,由于重卡市场冷淡,用户购车意愿下降,众多重卡经销商仍在处理积压库存车辆,整体销量规模惨淡。

● 开票经销商数量断崖式下滑:与重卡销量趋势相近,开票重卡经销商数量以2021年7月为分水岭,出现断崖式下降。2020年7月-2021年6月,全国每月实现开票的重卡经销商数量稳定在3000-3500区间内波动,2021年7月-2022年6月,每月实现开票的重卡经销商数量下降至2000-2500区间,整整下降了1000家。这一数据可以说明2021年7月之后大概有近1000家企业在消化之前库存,没有向厂家购车的行为发生,可见重卡库存压力之大。

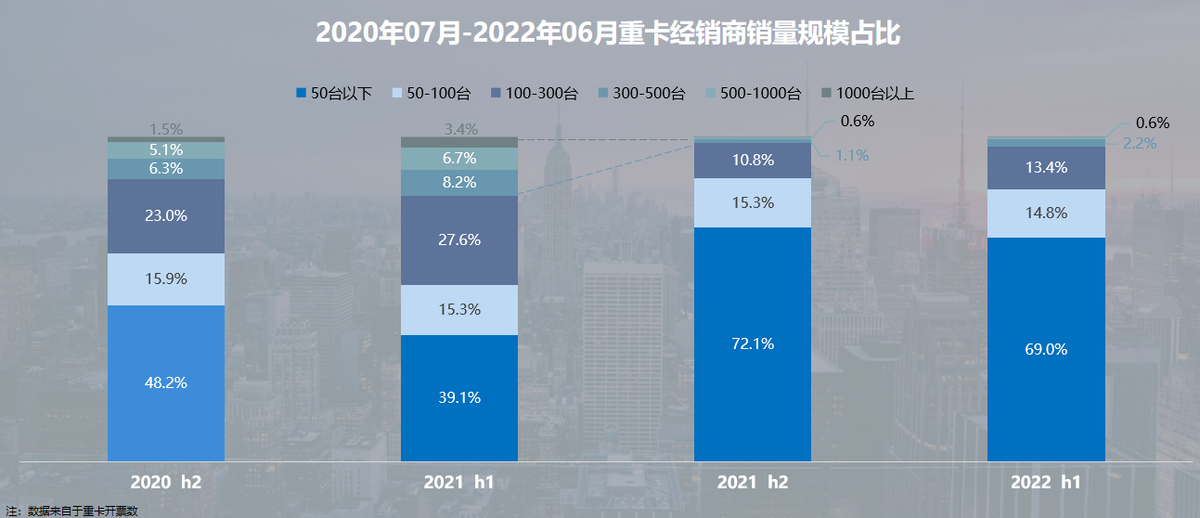

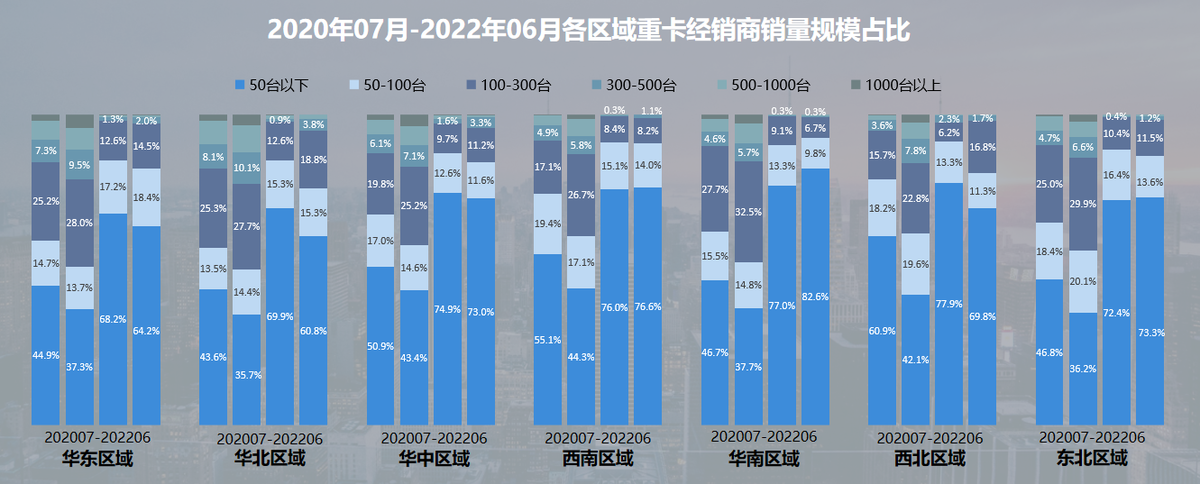

● 经销商销量规模整体下移:2021年7月以后,重卡各经销商销量规模整体下移。与2020年下半年相比,今年上半年7成经销商半年销量在50台以下,其中销量超过500台的经销商占比由6.6%降至2.8%,销量超过300台的经销商占比由12.9%降至0.6%。

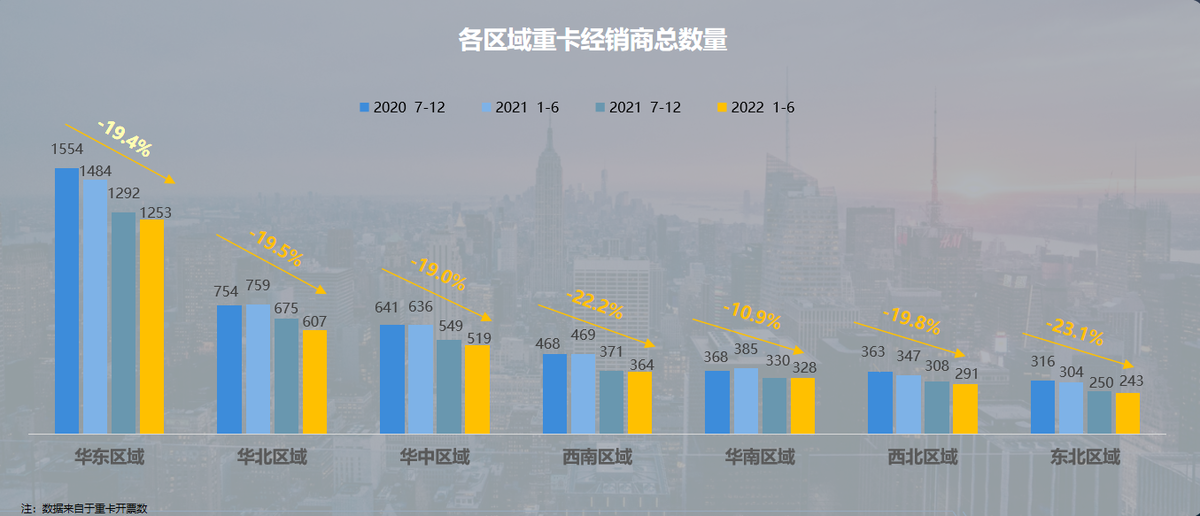

分区域而言,全国七大区域经销商均受到严重波及,但具体来看,不同区域影响程度也有所差异。

● 东北、西南区域开票经销商总量降幅大:东北区域开票经销商总量下降幅度最大,从316家下降到243家,降幅达到23.1%,其他区域降幅从高到底排序,分别为西南区域22.2%、西北区域19.8%、华北区域19.5%、华东区域19.4%、华中区域19%,华南区域降幅最小为10.9%。

● 华南、西南、东北区域经销商销量规模下移严重:在这次“寒冬期”中,华南区经销商销量规模缩减严重,2022年上半年销量规模50台以下的经销商占比达到82.6%,相较2021年上半年上升44.9%。西南、东北区域销量50台以下经销商占比较高,分别达到76.6%与73.3%,增幅分别为32.3%与37.1%。

重卡经销商纷纷表示,在这个市场下行期,相比于“活下去”,更重要的是“活下来”。通过大量的走访,我们发现自上而下各个级别的重卡经销商都面临困境,未来生死未卜。

● 对于一级经销商来说,由于近期销量下降,远不如预期,市场呈现疲软态势,大批一级经销商出现库存积压的情况,资产负担过重、资金链流转困难成为经销商首要困局;同时由于销售受挫,银行金融贷款难以偿还,这也是压在经销商身上的另一座大山。

● 对于二级经销商来说,由于自身轻资产特征,收到订单再订车的流程,导致运营成本远低于一级经销商。所以在市场“寒冬期”中,主要压力来自于因疫情、市场环境、油费上涨等多重因素导致订车用户骤减,销售数据“压力山大”。

我们了解到,目前重卡经销商经历销量和回款的双重压力。大部分经销商(一级经销商为主)在库存车辆时优先支付一定比例的首付买断车辆,选择厂家金融或银行金融进行尾款支付,并承诺在一定周期内完成回款。但在市场低迷的当下,库存车辆清理困难,经销商承担巨大的资金压力及回款压力,再加上日常运营成本,经销商陷入生死考验。

面对如此严峻的形势,经销商怎样做才能安然度过“至暗时刻”?破局需要从内外部一起发力。在主机厂的外部大力支持下,内部挖掘突破渠道,共同面对当下困境,保存未来增长的希望。

首先在产品端,主机厂应识别形势,苦练内功,推出适应市场趋势的产品。尽管重卡市场目前整体比较低迷,但在细分市场仍有机可寻,只要能顺势而上,基于市场趋势和用户需要打造具有市场竞争力的产品,用产品力打消用户的担忧,在市场整体份额难以扩张的情况下主动出击抢占更大的“蛋糕”。

● 新能源大势所趋:随着双碳目标推进,商用车的新能源发展方向已经成为大势所趋。15333、光合未来新能源战略发布,与相关科技公司和电池企业跨界合作,氢燃料与纯电产品的上市和批量交付,都让新能源领域获得了更多的关注。

● 高端化竞争激烈:2022年上半年各主机厂纷纷推出全新高端平台,在提升高端市场竞争力的同时,也可以凭借自身过硬的产品表现帮助经销商取得更好的销量表现。我们熟知的一汽解放“鹰途”高端平台、重汽“C9H”高端平台、欧曼“银河”高端平台等均实现科技赋能,针对目标用户需求与痛点做出全新思考,站在用户角度推出极具竞争力的产品。

其次在服务端,在国务院常务会上发布“汽车央企发放的900亿元货车贷款,要求银企联动延期半年还本付息”讯息之后,一汽解放、东风商用车、东风柳汽、陕汽重卡、福田欧曼等纷纷推出延期还款的金融政策,为还贷压力大的用户纾困解难,提升了品牌好感度,一定程度提升用户购车意愿,成为提振市场信心的一剂强心针。

除了配合主机厂的举措外,经销商也应“拒绝躺平冬眠”,从自身出发主动出击,从拓宽销售渠道和增加销售手段两方面入手,提升销量表现,实现破局。

● 拓宽销售渠道:各地经销商需密切关注政府与企业等的大型招标会,抓住销量提升的机会,并且增加未来继续合作的可行性;另外在互联网蓬勃发展的当下,应实现技术创新与模式创新,拓宽营销渠道,通过短视频平台与电商平台进行营销推广,节省运营成本的同时,提升品牌知名度,带动终端销量增长。

● 增加销售手段:目前重卡用户消费意愿较为低迷,经销商可以通过推出赠送免费保养次数、赠送机油、空滤等保养配件、减免工时费及举办抽奖活动、赠送VIP体验活动等形式,吸引用户看车购车。

“从业近20年,从没遇到过今年这样的困难”,一名重卡经销商无奈的发出感慨,表示无力应对当前的至暗时刻。然而面对行业发展大势,所有的重卡经销商早已经无路可退,只有硬着头皮扛下去,才能迎来远方的黎明。(文/张宏霞 数据及观点支撑:《卡车之家·重卡经销商研究报告》)

博格华纳举行 商用车创新科技分享会

中国上海,2022年9月28日——今日,博格华纳举行“蓄势谋变 创领未来”2022 IAA回顾暨商用车创新科技线上分享会,通过线上与线下结合的形式,带领国内... 2022年10月01日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}