来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

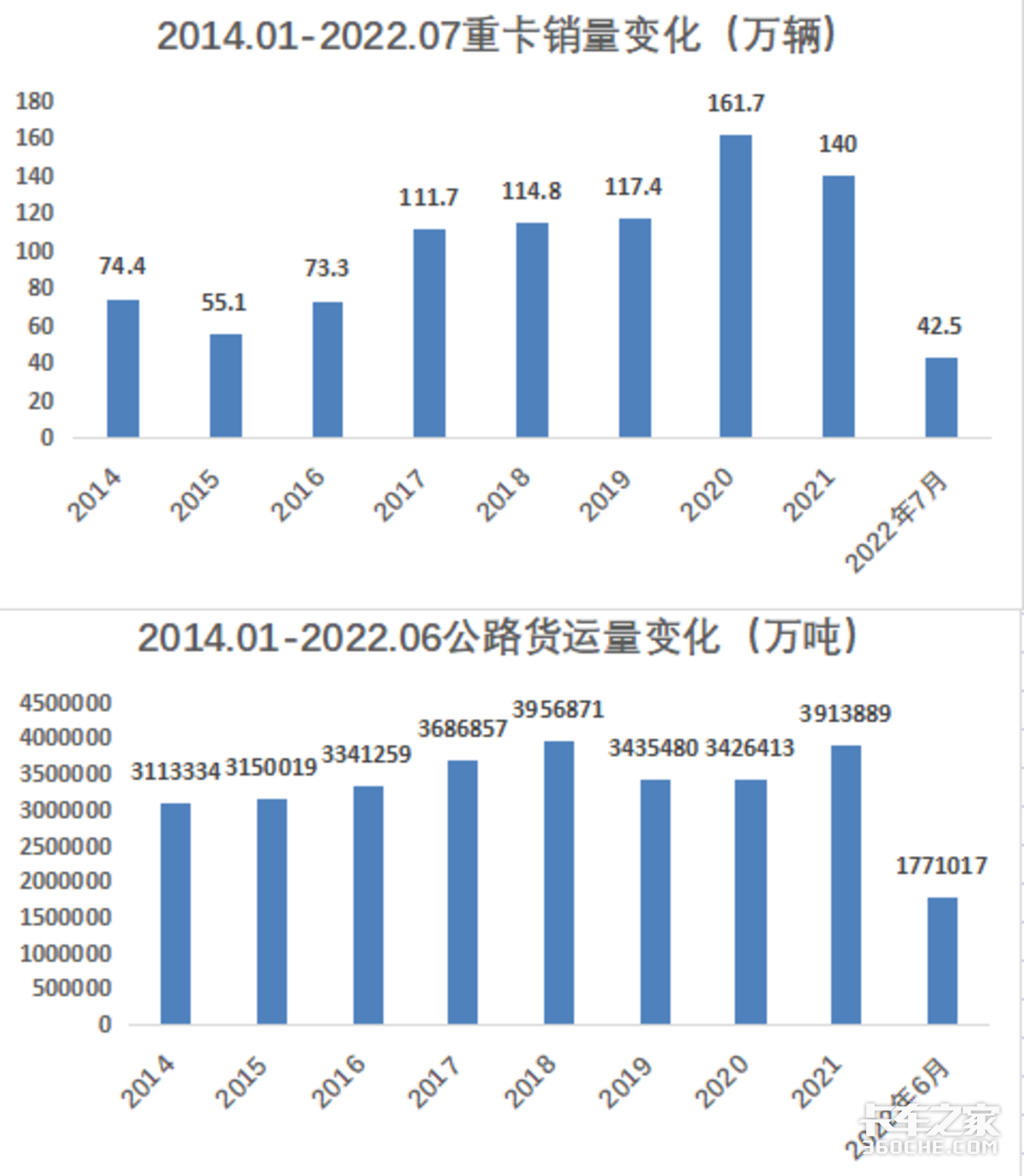

【卡车之家 原创】7月,重卡销量4.5万辆,同比下降41%,出现自去年5月份以来的第15次连续下降。

重卡销量高速增长的红利已过,接下来该向着什么方向发展,值得每一个人深思。

经过了前半年的持续低迷状态,重卡销量并未在下半年首月迎来逆行,虽在意料之中,但也难掩失落,当前的市场状态下每一个人都像是企盼糖果的小孩,哪怕是一丝丝的喜讯,对于大家来说都能开心好久,然而这也成了一种奢求。

7月重卡销量仅4.5万辆,于今年而言,仅优于新冠疫情最为严重的4月,当时长春、上海等地处于封闭状态,工厂停工停产、物流车辆在路上举步维艰。从历史上来看,上次当月销量出现这个数字要往前翻十年,行情之冷可见一斑。

重卡行业的高速发展红利已过,已然成为不争的事实。

忆辉煌,2016年921治超,2020年起开启按轴收费,2020年底前在京津冀及周边地区、汾渭平原加快100万辆国三及以下营运货车淘汰,2021年7月1日迈入国六时代。一系列政策的推出对重卡市场起到了极大的刺激作用,2017-2021连续五年重卡销量超过110万台,其中2020年为顶峰时期,销量突破160万辆,比2015年和2016年的销量总和还要高出33.3万辆。

然而从官方统计的公路货运量变化来看,2020年全年的公路货运量为3426413万吨,与2015年和2016年的3150019万吨和3341259万吨的数据差异并不明显,即便是考虑到期间有老旧车辆的淘汰置换,但随着车辆性能和高速公路里程的增加,单车运力提升效果明显,车辆的增速大于市场需求,必然不利于后续几年重卡行业的发展。

昨天吃了今天、甚至是明天的饭,今天饿肚子变得在所难免。近日福田汽车在回答投资者问中指出,中国商用车市场周期一般在5-7年左右,预计2024年能够达到十四五时期中枢水平。

卷,卷,卷,不断的内卷是重卡行业的常态,每一个人都在努力生存,每一个人都过得很艰辛。

2022年上半年,作为卡车运营最主要支出成本的柴油价格经历了15轮调整,10升5降,相较年初每升价格增长1.24元,按照一年24万运营里程、百公里油耗30L来计算,前7月仅油价一项的支出就多出5.2万元。

而反观运价变化,不止没有相应增加,甚至还出现下降。“给钱就拉,多烂的单都有人接”,这样的现状让部分卡友悲愤而又无奈,然而接单的卡友也表示每个月有上万块钱的车贷等着还,不接就没收入,强大的生活压力下必须要保证账户有进项,也是一肚子的委屈与辛酸。

卡友的日子难,经销商的日子同样不好过。面对着市场的急剧下滑,不少经销商表示来不及做出及时调整,最初或许是为了赶上政策调整囤积一波国辆以期享受到国五末期的狂欢,可谁大量资金的投入并没有迎来市场需求的爆发,为了快速回笼资金只能降价处理、有的一台车就要亏出好几万。在这场豪赌中,有人资金不畅引发“心梗”,有的甚至已经无法继续“活”下去。

随着市场形式日趋明朗,各地经销商们对库存积压提高万分警惕,然而进车多少并非能完全自己做主,部分厂家为了实现自身的销售目标超额强压任务。

“原本只有100台的新车市场容量,各品牌储备了将近300台车,如果我们拒绝屯车,厂家则表示会在当地再开一家一网”,面对这样的强势要求经销商们表示很无奈。

现如今积压的车辆买断时间已到,市场未见回暖,市场疲软状态下即便将车价压的很低也很难刺激用户购车,现在某些品牌的国六车辆价格已经和国五车价格相当,而且如今的竞争已经不只是不同品牌之间的较量,同品牌不同车系之前也早已经“撕”了起来。

在很多人的认知中,主机厂位于卡车行业“食物链”的顶端,他们的日子好过吗?或许也不尽然。

连续五年销量高速增长,卡车品牌之间展开了长时间的肉搏战。产品品质性能同质化严重,降低产品价格成了最为直接有效的竞争手段。

然而当前我国商用车盈利结构单一,基本上来自于整车销售,各大主流企业的整车销售收入均占企业营业收入的87%以上,其次是来自于原厂零部件的销售,占比在10%左右,其他收入占比极小。

以2020年重卡销量达到顶峰的情况来看,当年一汽解放全年共销售商用车49万辆,同比增长39.55%,但毛利率却同比下降3.87%,中国重汽全年销售商用车47万辆,同比增长58.56%,毛利率同比下降1.55%。

由此可见,主流主机厂的营收能力并没有根据销量的上涨而实现等比例上升,再加上近年来原材料价格上涨、芯片短缺、库存量大和今年上半年多重影响想出现的市场惨淡,其经营压力可想而知。

谈中国重卡行业的未来发展之前,我们来关注下欧洲老牌商用车企业的盈利模式。

据专业人士介绍,欧洲重卡的产销量与国内卡车的数据相差甚远,走的是小批量、高利润的营销路线。例如一台卡车销售出去只是整个业务流程的开始,接下来在服务、配件、保险、二手车回收,整备等各个环节持续经营,一轮完成之后再进行一轮这样流程,如此往复3-4遍,最后有两个结果,要么是拆配件,要么是把车辆卖到不发达国家继续运营。

欧洲的这种经营模式下厂家不需要卖很多的车,因为他们深知卡车作为生产资料,和一个区域的经济发展和市场容量息息相关,必然是不可能无限增大的,因此做好每一台车几十年的全生命周期里的每一项服务、从中深挖每一个盈利点,才是最为值得钻研的事情。

我们来算一笔账,比如一台40万的重卡,按照国内车辆的经营模式,只能得到这40万元新车销售金额和10万元左右的原厂配件服务,然而以车辆运营200万公里里程为例,除了新车购车成本和原厂配件之外,在车辆的维修保养、二次销售等方面至少还能有20-30万的营业额,这些营业额就被副厂件或者二手车市场等主体吃掉了。而对于欧洲一些老牌重卡企业来说,车辆的全生命周期的保养服务都在自己手中,除了新车销售之外,一台车还能再做到100-120万左右的营业额,收益之差很明显。

当前环境下,重卡行业利好政策衰退,车货供求失衡,短时间内销量增长态势将持续低迷,在行业的艰难时期欧洲重卡纷纷来到中国建厂生产,中国自主品牌的中国重卡企业处于“前有狼、后有虎”的艰难处境,不求变或许便无法继续生存下去。

商用车后市场一片蓝海,这一观点早已经在行业中达成一致共识,从近年来国内各个主流品牌的宣传理念来看,大家也开始更加关注车辆全生命周期的服务,通过一些列的跨界合作制定长远战略,从单一的车辆售卖者向智慧交通方案的提供者角色转变,在这样的理念指导下,重卡行业的竞争模式发生变化,转向“产品+服务+技术+资本”的竞争模式,而这四个关键领域我们仍然有着很大的进步空间。

欲速则不达,最早出自于《论语 子路》,是古人留给我们的发展智慧。我国重卡行业起步晚,发展速度之迅猛让世界刮目相看,但存在的问题也不能避而不谈,我们要坚持事物的发展前进性和曲折性的统一,经历过重重考验之后方能看到一片阳光灿烂。(文/张宏霞 图/卡车之家)

注:本文为卡车之家原创,版权归卡车之家所有,未经授权的使用及相关侵权行为,卡车之家保留起诉权利。

优惠 0.7万 呼市凯运蓝鲸载货车促销中

据本站最新消息,2022年08月12日-2022年08月20日江铃 凯运蓝鲸 宽体 152马力 4.2米单排厢式轻卡(国六)(JX5046XXYTGF26) 在内蒙古三和汽车销售服务有... 2022年08月12日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}

老老实实跑车的结果就是运费就是刚好油钱高速费,一点剩都没有,只能通过加飞机轮,液压缸,装50装70还有净重90的,运费就是这么下来的。

现在养车的,不如自己的司机挣钱多,卡车厂家有一天也得和房地产一样,泡沫破裂

变形车,改型车,大件车拉普通一车300方相当于标载4一5车货,都被大下板拉完了,谁还买车干啥。

我只想知道到最后是耍流氓逻辑厉害,还是人心不再相信厉害,

拐点来了

任何行业不能红及一世,都有萎迷的时候,卡车从出厂到报废这每个环节,参与过的人,现在都不好过,市场就这么大,已经严重饱和,车多货少,失衡了,慢慢熬吧,有人哭,有人笑。

我怎么没有看到车降价了啊

恢复计重收费

做得再好有什么用,没人买了,以前的货车没现在好但是能赚钱,现在的货车好赚不到钱还要还贷款,谁买,等着倒闭吧,迟早的事

没得搞事

不好说

卖车无底线,贷款无底线,货运平台无底线。这样下去货车市场早晚要崩盘

疲倦啦!

希望厂家出精品车

会朝向倒闭了走,

出口呀,主要以出囗为主,国内市场已经饱和

买车贷款模式该改改了,买车贷款首付比例得50%以上才行

持币观望

分析的很透彻,国产商用车就是这个弊端,只有整车没有周边,只有有销售没有服务,怎样延长使用寿命很重要