来卡车之家App

来卡车之家App及时获取

最新卡车资讯

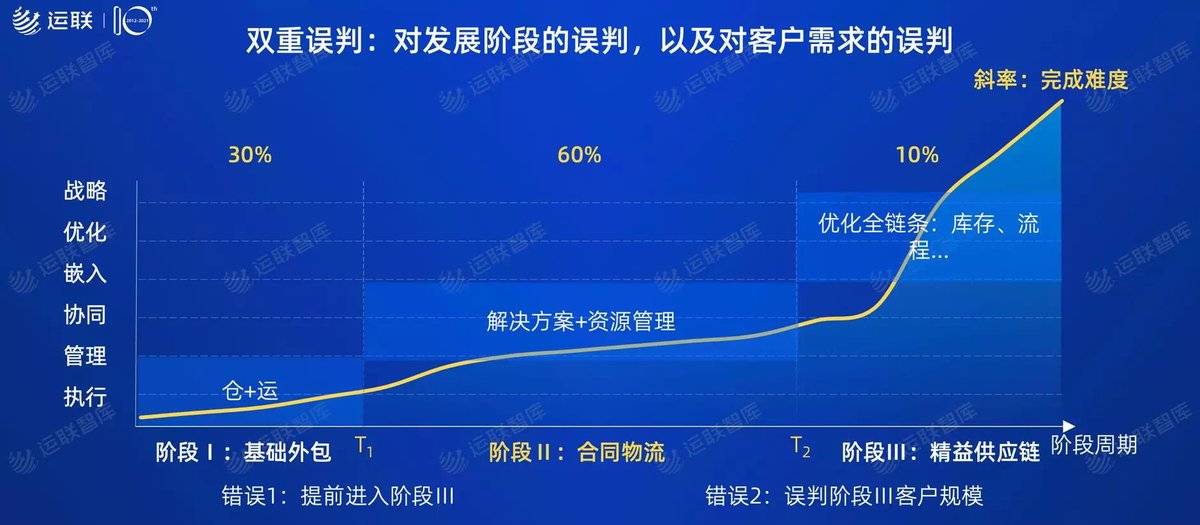

来卡车之家App● 错误的归因:长期处于第二阶段的玩家,都在急着做第三阶段的任务

从国内三方物流发展的脉络和发展逻辑来看,可以将合同物流的发展归纳为三个发展阶段:第一阶段是做基础的运力外包,再延展到仓储外包;第二阶段是强调解决方案和资源管理的阶段;第三阶段则是能力的横向、纵向延展,比如今年频繁听到的“精益供应链”。

我们注意到,市场上很多企业都在重投入供应链服务能力的构建,相应地在“数字化”“一体化”上投入大量资源,最终看下来似乎并没有溅起什么水花。

从综合供应链升级实况和服务商能力水平来分析,运联研究院认为我国合同物流的发展现在正处于第二阶段,且将持续很长一段时间。并且,我们认为,只有少数的大品牌、多渠道的上游客户,是有精益供应链服务需求的,大部分客户的需求会定格在物流解决方案和资源管理上(甚至,很多客户将长期仅需要物流服务商执行任务,即需求停留在第一阶段)。

那么,第二阶段该做的事还没有做好,就想投入大量资源去高阶争抢稀有的大客户,多少有些盲目。

● 核心价值没体现出来:“两张皮”的问题始终没有得到很好的解决

回过头来看,合同物流的真正价值在于解决方案和资源管理。这句话可以理解为,企业首先要有专业的解决方案,这决定企业“能不能”做这个服务的关键,是前驱,也是方向;其次是能不能有效地管理好资源,这决定企业这个服务做得“好不好”,是长期动力。

上文也说到,很多玩家第二阶段该做的事还没有做好,很大程度上也影响着整个合同物流赛道的价值体现。比如“两张皮”的问题——方案与落地不一致,目前看来没有很好地得到解决。再比如,没有实现真正意义上的资源“管控”。虽然有玩家认为这部分能力的构建受运力整合平台的阻碍,但我们认为这并不是玩家对资源把控性弱的真正归因。

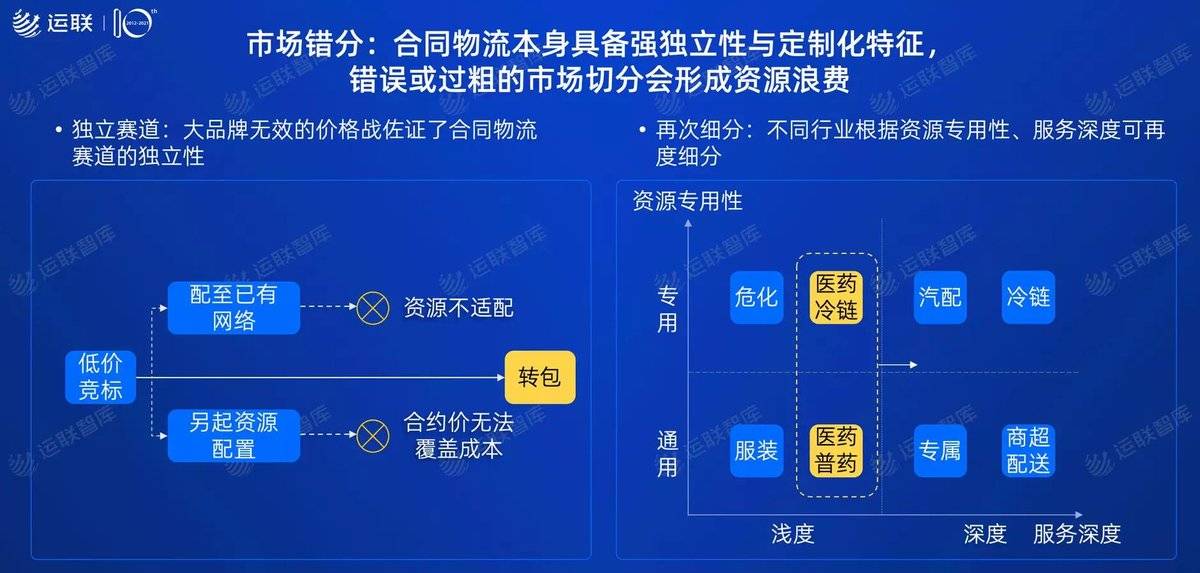

● 市场错分:传统的切分是商流逻辑,放在物流上太粗,解释力不够

对于服务属性和定制属性很强的合同物流来说,市场的正确切分非常重要。

现在相对主流的切分方式,是按照服务品类切分。此背景下,常规的细分市场包括如汽车零部件、电子、医药、服装等。但我们其实可以看到,这种偏重于商流逻辑的切分,落到物流上并没有很强的解释力。比如服装,资源和服务都没有太明显的壁垒,即使是头部的企业也突破不了5亿大关。目前看来这是个假赛道。

按照品类切分无法体现各企业的物流服务能力和服务深度,尤其在供应链加速变革的当下,这种切分逻辑显得更粗了,解释力明显变弱。同时,也无法以此为基准分析企业自身在所服务的供应链中的权重,来预判企业业务发展、做价值判断。