来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

2021年上半年已结束,重卡市场中考成绩如何?根据公开数据, 2021年6月重卡销售14.8万辆, 同比下降13%,是今年上半年继5月首次下滑后出现的第二个下降的月份; 2021年上半年重卡累计销售103.5万辆,同比增长近3成(27.0%), 比今年1-5月增幅缩窄近11个百分点。那么2021年上半年重卡市场到底有哪些特点?竞争格局如何?

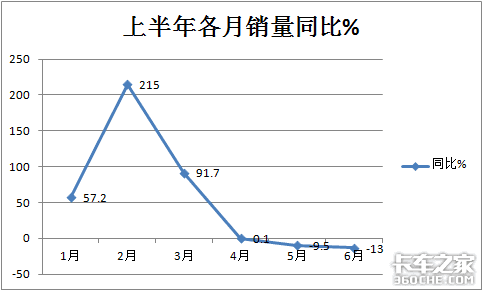

根据中汽协及公开数据,2021年上半年各月重卡销量同比涨幅统计:

上图表说明,今年上半年1-6月各月重卡销量同比在前4月呈现“4连涨”,而后2月则出现“2连降”,总体呈现“前高后低”走势。具体是:1月同比增长57.2%,2月同比增速215%,为最高(主要是去年同期因疫情影响销量基数太低导致), 3月同比增长91.7%,4月同比增幅一下“断崖式”下跌到0.1%,5月开始首次遭遇下滑9.5%,6月继续下滑,降幅扩大到13%。

首先来分析一下为何上半年前4月重卡销量同比会出现“4连涨“?

一是上半年是国五全面切换国六的最后时间,车企都认为2021年的重卡市场是“开局即决战“。

从年初开始,几乎所有的主流重卡车企都在线上线下开展了各式各样的促销国五重卡车型的活动,而且力度都挺大,车企都收获了不少重卡订单。因此上半年的前几个月可以说订单满满。

二是新基建早启动,老基建提前开工,使得重型工程车市场旺季前移。

为了拉动经济增长,今年年初全国各地都出台了重点投资计划,启动了新的基建工程项目,一些老的基建工程也提前开工了,导致各类重卡车型需求大增,特别是自卸车、搅拌车等重型工程车销量大增。也就是说新基建和老基建工程的启动及提前开工使得重卡自卸车等工程车辆旺季前移了。

三是”就地过年“,电商物流业大增,带动重卡需求大涨。

今年春节期间,由于全国各地防控疫情的需要,对很多外地员工实行“就地过年“的政策,导致电商快递业务的大增,特别是异地快递业务量增速更猛,这必然拉动作为中长途物流运输的重型牵引车、载货车等车型需求的增加。

四是国六柴油重卡的大涨, 促进了今年前4月重卡销量同比增长。

根据终端上牌信息, 2021年前4月国六柴油重卡累计销售近2.2万辆,同比大涨近2倍,无疑为今年上半年前4月重卡市场的“4连涨”提供了支持。

五是去年提前基数较低影响所致。

去年同期由于疫情等影响,前4月各月重卡销量基数都较低,为今年上半年1-4月各月销量的增长提供了数据层面的支持。

其次来分析一下今年上半年后期的5月、6月重卡市场为何出现“2连降“?

一是当前国家的宏观经济主要指标增速放缓,重卡市场受到连累。

目前国家经济下行压力较大,特别是5月份开始,各项经济指标的增速放缓, 而重卡市场是重要的生产资料,与国家经济关联程度较高,受到经济增速放缓的连累,重卡销量下降也是必然的。

2021年6月16日下午,国家统计局发布2021年5月份国民经济运行情况显示,5月工业、投资、消费等主要经济指标同比增速有所放缓。数据显示,5月全国规模以上工业增加值同比增长8.8%,比4月份下降1个百分点;5月社会消费品零售总额35945亿元,同比增长12.4%,比4月下降4.7个百分点;1-5月份,全国固定资产投资(不含农户)193917亿元,同比增长15.4%,比1-5月下降4.5个百分点。

二是物流运输市场没有前期活跃,特别是资源型物流运输市场萎缩

5月、6月是物流运输市场的传统淡季,本来就没有前4个月活跃。 加上4月份开始实施环保限产。根据我国《2021年能源型工作指导意见》,从4月份开始,特别是对污染比较严重的煤炭等资源型产业实行限产,这些平常靠重型卡车运输的资源型物流市场,在产量大幅度压缩的情况下,对承担运输的重卡需求必然随之大幅度减少。因此5月、6月重型卡车销量受到影响。

三是老基建投资恢复相对较慢,新基建工程开工不及预期,加上房地产投资增速减缓,影响了上半年后期的重卡特别的话自卸车等工程车的需求。

一方面虽然政府债券新发行规模继续扩大,但由于同期到期数量接近庞大,导致政府债券对基建投资的贡献度被削弱。另外一方面当前的财政支出主要偏向民生等领域,对基建的支撑力度不大。从当前情况来看,政府对于新基建的投资热情亦有所放缓,后续基建投资可能仍然处于不温不火的态势之中,这必然会影响5月和6月的重卡自卸车和搅拌车等工程车的市场需求。

四是”寅吃卯粮“,透支了5月、6月份的市场需求。

中汽协数据显示,从去年4月到今年4月,重卡市场连续13个月一路狂涨,大大透支了后期的重卡市场需求。导致今年5月、6月市场需求乏力。

五是车多货少,运价低迷,恶性竞争使得终端客户购买重卡意愿大幅度下降。

目前车多货少矛盾凸显,尤其是中长途运输市场,货源更加有限,加上运价低迷,终端客户在中长途货运市场挣钱主要靠压低运费这个手段来获得货源,导致很多客户重卡车辆闲置甚至亏本,不少卡友认为当下能在货运市场维持不亏已经相当不容易了,哪还有心思去购买重卡车辆?

六是经销商手中的国五重卡库存高达30多万辆,5月、6月从主机厂进货几乎停止,当然影响重卡销量。

5月、6月离全面切换国六越来越近,经销商手中囤积的大量国五重卡如果再找不到批量大客户,经销商显然就更着急了。公开数据显示,目前在经销商手中的国五重卡车型库存可能不少于30万辆,这些库存车在没有找到终端客户之前,经销商是不会批量再从主机厂进货的。这当肯定会影响5月、6月重卡的销量。

七是近来全国多个地区延期国五上牌时间,不少厂商对后期市场抱有希望,暂时放松了对国五重卡市场的占领,影响了5月、6月的重卡销量。

根据统计,截止到今年6月,全国有上海、天津、山东、河南和江苏南京、浙江、安徽合肥等多个地区都发布了延缓国五上牌的时间,有的甚至延迟到了今年年底(如上海、浙江、湖北、黑龙江、云南、广西、合肥等),这可能会让重卡主机厂和这些区域的经销商觉得对国五重卡市场的占领暂时可以先”歇口气“,这也一定程度上影响了5月和6月重卡的销量。

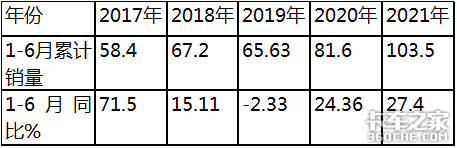

根据中汽协数据,近5年1-6月重卡销量及同比增幅:

上图表可以看出,在近5年上半年的重卡累计销量中,2021年上半年重卡销量达到104万辆, 是近5年同期销量唯一超出100万辆级别的年份, 创历史同期新高, 比第二高的2020年前5月还要多出18.4万辆!

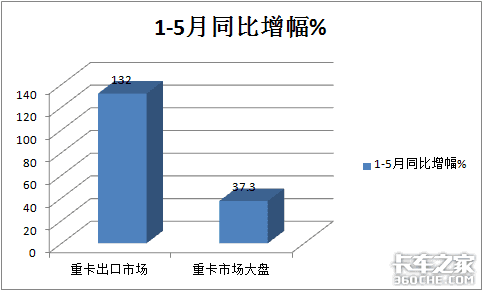

2021年上半年的累计销量同比涨幅达到27.4%,在近5年同期涨幅中居于第二高。 总体看今年上半年的重卡市场是近年同期中最好的年份。主要是上半年前4个月的同比“4连涨“为今年上半年重卡市场的较好表现打下了坚实的基础,除了上文分析的原因外,还有一个重要原因就是上半年重卡出口同比大涨(海关数据显示,今年前5月重卡出口近26500辆,同比暴涨132%),也为近年上半年重卡的增长起到了较好的促进作作用。

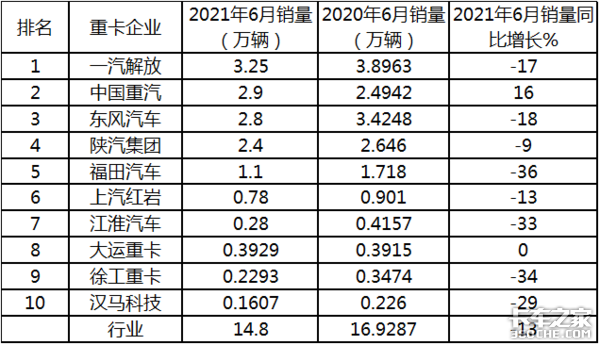

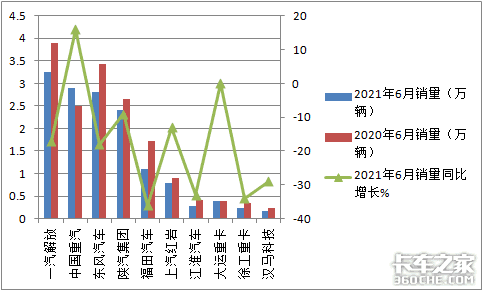

根据公开数据,2021年6月重卡TOP10销量及同比增幅:

上图表可见,2021年6月重卡TOP10销量及同比呈现以下特点:

----一汽解放销量3.25万辆,也是唯一销量超过3万辆的企业,同比下降17%,夺得冠军!

----中国重汽销量2.9万辆,销量位居行业第二,同比增长16%,也会行业唯一同比增长的车企,表现十分亮眼;

----东风汽车销量2.8万辆,居第三,同比下降18%;

----陕汽集团销量2.4万辆,位居行业第四,同比下降9.0%;

----福田汽车销量1.1万辆,位居行业第五,同比下降36%,是行业下降最大的车企;

----上汽红岩销量9010辆,位居行业第六,同比下降13%;

----江淮汽车销量4157辆,位居行业第七,同比下降33%;

----大运重卡销量3929万辆,位居行业第八,同比持平;

----徐工重卡销量2293辆,位居行业第九, 同比下降34%;

----汉马科技销量1607辆,位居行业第十,同比下降29%;

总体看,2021年6月重卡销量14.8万辆 , 同比下降12%,top10销量同比1增8降1平,重汽是唯一增长的车企;解放销量最多。

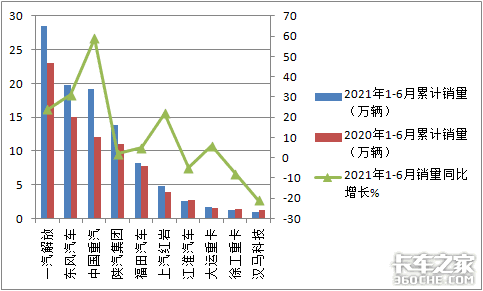

根据公开数据,2021年上半年重卡top10销量排行:

上图表可见,2021年上半年重卡TOP10销量及同比呈现以下特点:

----一汽解放累计销量28.49万辆,也是唯一销量超过25万辆的企业,且同比增长24%,以较大优势位居重卡行业老大,再度称雄!

----东风汽车累计销量19.72万辆,销量位居行业第二,同比增长31%;

----中国重汽累计销量19.16万辆,只比第二名的东风汽车少5600辆而屈居第三,同比增长59%,增幅位居行业最高,表现“抢眼“;

为啥重汽在今年6月能独涨?在今年上半年能领涨行业?主要原因:

一是重卡各细分市场均衡发展,没有偏科现象。

今年4月、5月重卡行业遇冷,但重汽在牵引车、自卸车、载货车各重卡细分市场均取得了较好成绩。

数据显示,今年1-5月重汽在牵引车市场累计销售8.01万辆,同比增长98%,市场份额高达21.64%,排名行业第二;在自卸车市场1-5月终端累计销量2.26万辆,同比大涨85%,居行业第二;在载货车市场1-5月累计销售4.8万辆,同比暴涨243%,占据20.5%的市场份额,位居行业第二。

二是产品力提升明显。

据悉重汽去年新上市的黄河重卡、豪沃TH7等新品在今年上半年不断发力,获得不少大单,给重汽销量的提升提供了强有力的支持。

三是服务升级,更加高效、及时和贴心,赢得更多客户。

----陕汽集团累计销量13.91万辆,位居行业第四,同比增长26%;

----福田汽车累计销量8.22万辆,位居行业第五,同比增长5%;

----上汽红岩累计销量4.75万辆,位居行业第六,同比增长22%;

----江淮汽车累计销量2.57万辆,位居行业第七,同比下降5%;

----大运重卡累计销量1.716万辆,位居行业第八,同比增长6%;

----徐工重卡累计销量1.3289万辆,位居行业第九, 同比下降8%;

----汉马科技重卡累计销量0.9678万辆,位居行业第十,同比下降21%,也是TOP10中累计同比下降最大的车企。

总体看,2021年上半年重卡行业累计销量近103.5万辆 , 同比增长27.0%,top10销量同比7增3降,同比增长最猛的是重汽;解放累计销量最多。

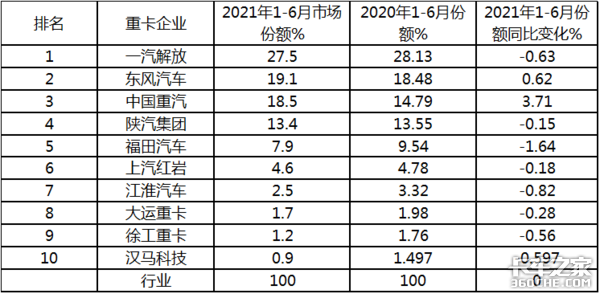

根据公开数据,2021年上半年重卡TOP10市场份额及同比变化情况:

上图表可见,在2021年上半年重卡top10市场份额变化特征是:

----解放市场占有份额27.5%,位居第一,但同比份额下降0.63个百分点,说明其市场份额正在被其他竞争企业蚕食;

----东风汽车市场占有份额为19.1%,位居第二,且同比份额增加0.62个百分点,表现较好;

----重汽市场占有份额为18.5%,位居第三,且同比份额增加3.71个百分点,是市场份额增加最大的车企,表现最为亮眼;

----陕汽集团市场占有份额为13.4%,位居第四,且同比份额减少0.15个百分点;

----福田汽车市场占有份额为7.9%,位居第五,且同比份额下降1.64个百分点,是行业份额同比下降最大的车企;

----上汽红岩市场份额为4.6%,位居第六,且同比份额减少0.18个百分点;

----江淮汽车市场占有份额为2.5%,位居第七,且同比份额下降0.82个百分点;

----大运重卡市场占有份额为1.7%,位居第八,且同比份额下降0.28个百分点;

----徐工重卡市场占有份额为1.3%,位居第九,且同比份额下降0.56个百分点;

----汉马科技市场占有份额为0.9%,位居第十, 且同比份额下降0.597个百分点;

总体看, 2021年上半年TOP10市场份额同比2增(重汽、东风)8减(解放、陕汽、福田、红岩、江淮、大运、徐工和汉马科技),重汽同比份额增加最大,福田同比份额下降最大。

回顾2021年上半年重卡市场,由于处在国五即将切换国六的关键时段,1-6月各月销量呈现“前高后低“(前4月“4连涨“、后2月”2连降)的明显市场特征,并交出了销量超百万辆的骄人成绩。从竞争格局看,解放仍然稳坐老大,重汽领涨行业,表现非常抢眼。下半年已来临,已经全面开启国六时代,今年后期重卡市场会凉凉吗?竞争格局会咋样?只有拭目以待了。(文/卡家号:烟花三月)

轻卡占比大 前5月我国卡车出口大涨133%

根据海关总署数据,2021年5月我国卡车出口34436辆,同比大涨242.8%,比今年5月卡车市场同比-9.7%的增幅高出252.5个百分点;今年前5月我国卡车累计出口... 2021年07月05日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}