来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】自2020年年初以来,商用车市场的表现堪称一路高歌,经历疫情大幅下滑之后迅速反弹,连续创下月度新高,成为汽车市场恢复最迅速、涨幅最大的细分车型。

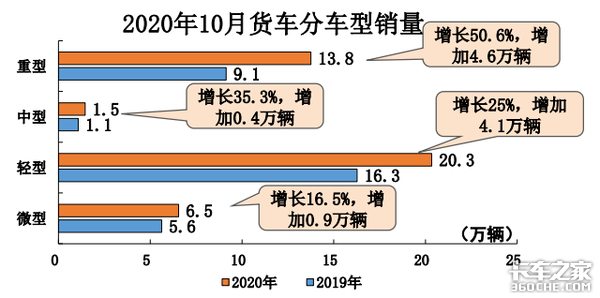

从近日发布的2020年10月卡车产销数据来看,商用车市场的高增长态势继续保持,重卡、轻卡、微卡均创下当月历史销量新高。卡车销售42.1万辆,同比增长31.1%;1-10月,卡车累计销售386.6万辆,同比增长24.1%,中、重卡销量已超过去年全年销量总和。

市场分析认为,虽然商用车市场对于政策变动较为敏感,但是综合各项影响性政策的分析来看,商用车市场的高增长态势将得到延续。而根据国家统计局16日发布的10月份国民经济运行状况来看,国民经济持续稳定恢复,一些经济指标出现明显改善,这也为商用车市场的持续高增长提供了基本的支撑。

由于商用车市场的本身与生产活动密切结合的特点,其市场需求变化与各类宏观经济指标的变动与相关政策法规的变动非常敏感,会受到宏观经济、基建投资、产业发展、市场环境、政策法规等多种因素的共同影响。

首先是消费和投资的回暖对于商用车市场的影响。根据国家统计局数据,10月份消费和投资数据均在企稳回暖,有效的支撑了商用车市场的持续增长。

从消费情况来看,10月份,社会消费品零售总额同比增长4.3%,增速比上个月加快1个百分点。

从投资情况来看,投资稳定回升,1-10月份,投资同比增长了1.8%,比1-9月份加快了1个百分点。从三大主要领域来看,房地产投资、基础设施投资、制造业投资都在回升。

而且,与商用车市场变化具有最直接关系的货物运输量,也表现出较好的复苏态势。10月份,全社会货运量同比增长7.2%,其中公路货运增长8.9%,全国高速公路运营状况持续改善。

从上述各项宏观数据,如消费品增长、投资增速、公路货运增幅等来看,其变化趋势与10月份商用车的数据增长趋势保持了一致。

此外,国家统计局表示,从下一阶段来看,尽管面临国际上的不确定性,国内还有一些长期积累的结构性矛盾,经济运行还处在恢复过程之中,但是,我们看到中国经济具有强大的韧性和修复能力,中国的发展潜力巨大,再加上今年一系列政策措施的作用,中国经济保持持续稳定恢复、实现全年的预期目标,还是有基础有条件的。因此,对于反应经济运行状况的商用车市场来说,立足于经济持续复苏的基本面,加之诸多政策性、技术性的影响,其持续向好的态势还是值得期待的。

众多市场分析认为,国三淘汰政策构成了商用车市场大幅增长的最大动力。按照蓝天保卫战要求,2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上(全国国三车辆约300万辆)。截止2019年底,重点区域国三及以下中重型柴油货车保有量92万辆,已完成淘汰量56万辆,2020年仍有44万辆中重卡淘汰需求。

申港证券分析师曹旭特认为,同时考虑已发布淘汰计划的其它区域政策刺激作用,预计2020年全国约有60万辆国三及以下中重型柴油货车淘汰需求,其中政策拉动提前更新量约有20万辆(N2、N3类柴油货车)。

此外,治超加严也持续促进商用车市场释放增量。申港证券分析认为,中重卡方面,随着按轴收费政策的实施,将导致高速运输的8×4及6×2载货车超载难以上高速,单车运力下滑,预计带来3-4万辆的运力补充。

轻卡方面,“大吨小标”治理之后,重载型蓝牌轻卡需求大幅下滑,而替代的标载车型运力下降约54%,运力补充带动城市物流轻卡需求增长。新的高速公路收费标准促进高速通行轻卡向大吨位发展,利好大轻卡和中卡市场,预计拉动轻卡6—7万辆的新增需求。

部分分析认为国六排放升级也是商用车市场持续向好的因素。但是通过分析国六排放标准的相关政策以及影响因子来看,国六排放升级增量主要影响轻型车和城市车辆,其对于商用车整体影响并不是十分突出。

首先从政策实施的时间表来看,按照国六排放升级要求,2020年7月1日-2023年7月1日,全国范围将分车型实施国六标准。2020年7月1日起,全国范围内将开始实施轻型车国六标准以及重型车城市车辆国六标准。这也就是说,持续到10月份,国六排放标准升级并未影响到重卡等车型。然而重卡车型构成了今年以来商用车市场增量的绝大部分。10月,重卡销售13.8万辆,同比增长50.6%。1-10月,产销数据分别为386.4万辆和386.6万辆,而重型货车销量137.1万辆,同比上升39.9%。

其次,由于2019年京津冀及周边、长三角、珠三角汾渭平原等重点省市已经提前实施轻型车国六排放标准,并带动全国范围内大部分区域跟随这些地方的脚步,因此,剩余未实施国六标准的区域市场容量相对较小

基于上述分析,可以认为2020年国六升级带来的市场增量有限。而重型城市车辆主要集中在公交、市政环卫类车型,市场容量小,且新能源占比高,因此该部分车型对市场增量影响也相对较小。

2018年9月,国务院印发《推进运输结构调整三年行动计划(2018—2020年)》,以推进大宗货物运输“公转铁、公转水”为主攻方向,不断完善综合运输网络,减少公路运输量,增加铁路运输量。到2020年,全国铁路货运量比2017年增长11亿吨,水路运输增加5亿吨,公路运输减少4.4亿吨。

申港证券分析师曹旭特分析表示,根据大宗商品运输车辆单车运力与铁路运能建设进度测算,预计2020年运输结构调整将降低公路运力达到约10万辆。

“互联网+货运物流”模式加速运输效率提升,也可能减少过剩车辆需求。2020年2月12日,交通运输部印发《推进综合交通运输大数据发展行动纲要(2020—2025年)》,提出推动货运物流数字化发展,鼓励网络平台道路货运、车货匹配、智能航运等“互联网+货运物流”新模式发展。

相对于传统物流存在的运输效率低、成本高、车货信息不对称等问题,“互联网+货运物流”新模式借助互联网、大数据、云计算以及人工智能等技术,统筹社会资源,实现货与车的精准匹配,降低空驶率,提高物流效率,近年来兴起的“货拉拉”、“快狗打车”等物流货运网络平台,在干线运输、城市配送等物流环节提升车辆运输效率。

因此,随着车辆运输效率的提升,市场运力则可能出现过剩,导致运价下滑,一定程度对新购车需求造成负面影响。(文/王腾腾 图/卡车之家)

高颜值!上汽红岩第六代重卡H6诚意上市

2020年11月16日,距离上汽红岩第六代重卡在上海发布仅剩最后一天.作为重卡品牌技术与理念的先行者,本次上汽红岩将为用户带来红岩H6新品同时,将红岩... 2020年11月17日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}