来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

● 下半年重卡市场运行走势及产品结构发展趋势分析

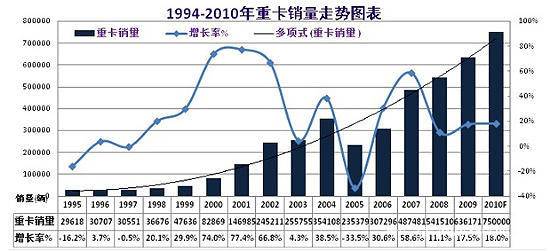

今年,中国经济处于明显的复苏上行阶段,周期性行业有望实现更为强劲的复苏。重卡销量增长主要为中西部省份消费和投资上升带来的工程车及物流车需求提升,更有持续性。特别是今年以来,我国从南到北、自西向东发生了一系列的天灾人祸,南方干旱、北方暴雪、地震洪灾等等,这必然将引爆今年下半年的煤炭运输紧张,在一定程度上刺激了物流车辆的增长,下半年对物流对于运输车起到支撑,物流重卡占比持续提升。

牵引车销量复苏步伐快于整体重卡行业,这将在很大程度上缓减市场对固定投资增速波动影响重卡销售的压力。牵引车销量与公路货物周转量、集装箱吞吐量高度相关。此外,重卡行业的周期与固定资产投资的增加值存在正相关,固定资产投资额中大概有1-3%左右用于购置与工程施工直接相关的运输车辆,其中工程相关类重卡仅占45%的比重。

重型卡车更新换代需求从2010年起逐渐启动。2003年起,我国中重卡行业迎来第一次增长高峰,按照重卡5-8年使用寿命来看,第一批销售重卡产品由于燃油经济性差及产品老化逐渐迎来更新换代期,这为2010年及以后重卡销量增长助力。

与此同时,国家宏观经济形势以及投资能否持续,将是影响重卡市场全年表现的重要因素。国家将会采取什么样措施,对投资规模进行适当调整。尤其房地产调控政策的出台,将对重卡市场产生比较大影响。除此以外,物流市场是否持续强劲发展,产品出口是否有起色,也是影响市场走势的重要因素。

再次是钢材在重卡成本构成中仅占15-20%,因此,静态分析而言,钢材每上升10%,对于重卡厂家的毛利率挤压为1-1.5个百分点重卡厂商提高了售价约1.5%。2010年中国重卡厂商的毛利率水平有望维持甚至呈现结构性上升趋势。目前,重卡产品结构加速向高端转移的趋势非常明显,这将有利于其毛利水平的提高。

随着我国公路运输行业管理不断规范化,其高效、精益化运作的时代已经来临,这要求行业将通过提升运输效率、降低车身自重,以及降低单位货运量的燃油消耗水平等措施来实现较高的盈利水平。而公路货运用户要求重卡具备高速重载、轻量化、燃油经济性好、出勤率高等属性,产品需求逐渐向高端化转移。预计,搭载大马力、更多挡位变速箱的重卡产品销量比重在2010年可达到30%以上。高端产品销量比重的不断提高将使重卡均价持续提升,并支撑较高的盈利水平。

现阶段我国重卡出口仅占销量比重约5%,未来几年中将有望持续30%左右增长,成为中重卡销量增长的又一推动力。 2010年重卡市场预计,重卡行业将延续2009年下半年以来的景气程度,全年销量同比增速将超过15%;全年重卡产品售价同比增长2.5%-3.0%;搭载大马力、更多档位变速箱的重卡产品的销量比重将超过25%;全年重卡行业盈利增速将超过30%。预计2010年重卡销量预测至80--85万辆,同比增速约高达35%上下,高于去年底市场预期的10%~15%。

● 重卡车企在向上游拓展的动力态势

近年来,一些主流重卡制造商通过和世界著名的重卡制造商合作, 为不远的将来储备性能、质量更加出色的产品,重卡行业全新的一轮技术升级竞赛已经开始。如福田、江淮等企业成立合资企业生产发动机的计划陆续得到推进;东风康明斯13升的发动机已经点火完成,今年即将上市。重卡整车企业的发动机业务渐渐开始发力,行业纵向一体化进程呈现加速态势。

目前,重卡行业销量前五名企业中,除了福田汽车基本依赖潍柴动力提供发动机,其余都能够自己生产。而随着与戴姆勒的合作逐渐推进,福田也将摆脱不生产发动机的时代。江淮汽车与NC2 GlobalLLC签署了中重卡合资合作框架协议,拟按照50%:50%的比例设立合资公司生产和销售中重型卡车及发动机零部件。

福田与奔驰合作拥有了13L的大马力发动机。双方拟成立中国中重卡合资公司,将生产福田欧曼现有的和将来的福田欧曼中重卡产品及排放标准达到欧V要求的梅塞德斯-奔驰OM457(“MBOM457”)重型发动机。福田汽车日前公告称,公司拟以现金方式向北京福田康明斯发动机有限公司增资3.4亿元,其中2010年增资1.65亿元,2011年增资1.75亿元。此次增资后,福田康明斯发动机的资金缺口将得到填补,从而保证合资公司的健康发展。

北京福田康明斯发动机有限公司是由福田汽车、康明斯有限公司、康明斯(中国)投资有限公司合资设立的有限责任公司。本次三家公司向合资公司共计增资6.8 亿元,除福田汽车外,康明斯有限公司共增资6800万元,其中2010年到位3300万元,2011年到位3500万元。由于开发欧Ⅴ和欧Ⅵ标准发动机的投资需求,康明斯(中国)投资共增资 2.72亿元,其中2010年到位1.32亿元,2011年到位1.4亿元。江淮汽车、福田汽车都选择了与外资企业进行合作,这可以比较顺利地跨越品牌、技术等壁垒。

与此同时,玉柴已经有13L的发动机问世。上柴日野有标定功率达303马力、最大扭矩达1870Nm的11.1L发动机问世。东风康明斯如今有功率达392kW,最大扭矩达2508Nm的ISZ52513L发动机投产;一汽锡柴也推出了13L的6DN系列重卡发动机,最大功率达到351kW,最大扭矩达2100Nm。与康明斯合资,使陕西重汽拥有了11L的发动机。

● 核心技术缺失重卡国IV发动机难以自主研发

采用电控燃油喷射技术是国3发动机的一个主要特征。当前我国重型发动机都普遍采用这一技术。要达到第4阶段的要求,对发动机的要求是在第3阶段基础上进一步改进,如:更高压力的电控燃油喷射、变喷嘴涡轮增压、冷却式的废气再循环(EGR)等。即使这样,只采用机内净化技术也未必能够满足第4阶段对颗粒物的严格要求,一是采用连续再生颗粒物捕集器,或催化型颗粒物过滤器控制技术;二是采用选择性还原催化器技术,这两项技术还是依靠进口,而且要想在2012年完成自主研发几乎是不可能的。

实施国4排放标准是系统工程,除了汽车发动机厂家应进行适应性改造外,燃油的品质也是一个很大的问题,发动机的很多净化措施都与燃油品质有关,如燃油品质跟不上,市面上提供不了适应国4排放标准的燃油,则发动机的很多措施将失效。国3标准的实施,意味着全国的炼油厂都要进行技术改造,要增加脱硫设备。国4技术标准要求和成本更高,中国在燃油生产中一直采用添加抗硫添加剂的办法,但是国际经验已表明这种技术路线不能生产出相当于欧Ⅲ标准的燃油。为此,石油石化系统需要增设脱硫设备,投入资金约在200亿至300亿元人民币之间,耗时则需3年。也就是说,要想在全国范围内满足国4标准用油至少需要三年。

上月,在北京车展上展出了几款国四重卡车型。如J6低底盘高端牵引车装载锡柴奥威系列6DM2 11升发动机,最大马力达到420马力,采用SCR后处理技术满足国四排放标准。北奔V3重卡发动机采用的是潍柴WP12.375国四发动机,最大功率375马力,最大扭矩1800Nm,与之配合的是法士特12JS200TA变速箱和4.44单级减速驱动桥。

上汽红岩依维柯轻量化杰狮牵引车 发动机采用的是上菲红的CURDOR 9系列发动机,通过FPT菲亚特动力科技的调校,8.71L的排量可以达到380马力。

集瑞联合重卡的发动机采用玉柴YC6K系列发动机 ,最大达到460马力,目标直接锁定高端大马力市场。

欧曼9 BTX:奔驰动力福田欧曼装载奔驰发动机的BTX系列车型,采用奔驰OM457LA发动机,采用SCR后处理技术。

目前,中国重型卡车,尤其是动力总成市场汇集了德国、意大利、瑞典、美国、日本等国际汽车大鳄在华的合作合资企业。今天,外资重卡企业在全面侵入中国市场的同时,也随着中国汽车排放标准步步升级而快速渗透至我国卡车制造领域的方方面面,一流最典型技术路线的核心均被外资垄断与掌控。

● 重卡投资升温 产能过剩危机难遁

日前获悉,华晨汽车集团控股有限公司和江苏英田集团有限公司,共同在武进高新区投资建设轻、中、重型卡车及轻型客车研发和生产基地。根据协议,规划年产整车20万辆,主导产品为中、重型卡车及轻卡、自卸车、改装车、轻型客车等系列。另据渠道得知,现阶段,全国各地要上重型卡车的车企有轻型卡车公司、农用车车企,约估计有十家左右。

十年前,笔者记得南京汽车制造厂(南京汽车集团公司)在搞凌野重卡时,一位总工对我形象地比喻说:“搞农用车是小学水平、搞好轻卡轻客是初中水平、搞大客车是高中水平、搞轿车是大学水平,而搞重型卡车则是研究生水平。”我不知道目前这些所谓的山寨版准重卡车企的实际水平,但都在搞都在上。当年笔者也参与几年的南汽的重卡项目,产品虽然搞出来了,凭心而论,车还是不错的,但南汽人不会卖重卡车,结果给砸了。

笔者今年又刚结束了集瑞的联合重卡项目工作,又是搞了三年半市场和产品的开发研究工作。集瑞重工整合了来自玉柴的发动机、法士特的变速器、富华的车桥,以及中集集团提供的全套专用车上装配套资源,此系列产品是相当不错的高端重卡,技术含量和水准都非常之高。另加上整车和发动机项目同时进行,由此可见奇瑞汽车公司和中集集团的手笔之大,雄心壮志,决非一般的山寨版重卡车企可比。

无论是奇瑞、中集,还是玉柴、法士特和富华,造主流高端重卡却都是第一次,整合零部件企业的资源造重卡,这种模式此前从没有在重卡领域出现过。样车出来了,产品也将在明年初大批量下线上市,不过关键问题是什么人销售的大问题,这其中有大智慧,有大战略和大战术,否则难以在竞争对手口中夺食!撕开一条竞争对手围追堵截的血路!!重卡市场争夺愈演愈烈!!!

重卡的门槛是相当高的。首先技术门槛就很高,就是说你真正能够创新,能达到一个很高的技术品质的水平,没有真正技术来源的话,特别国人认定的所谓的“血脉”,否则难以提升档次与价位。重卡企业更多是做资本运营,一个是技术门槛,第二个是资金门槛。如果没有足够的规模很难运作更大的资金,包括没有资金的支持,也很难做技术上的支撑。因此,建议一些已进入或正准备进入重卡领域的“山寨”准重卡车企,不仿先绑一个国际重卡的洋大款,唯有这样似乎才能“名正言顺”。北汽福田就是最好的佐证,在搞了N多年的所谓自主品牌以后,如今又无奈绑上了洋大款。早知今天,又何必当初?不过在当时时代背景下,不可否认北汽福田做得是非常成功的,今天任何车企都是无法拷贝的。

汽车产业是一个规模经济性非常强的行业(特别是重卡企业),这种规模经济性不仅体现在汽车企业建设初期的投资上,也体现在它所需的产销规模上。也就是说,要想成功经营一家汽车企业,不仅在前期需要大量投入,购买大量设备(固定成本),同时也需要达到一定的销售规模,这样才能平摊各种固定成本,才可以实现盈利。而能达到这个规模的汽车企业并不多,这也是导致汽车产业成为一个高集中度行业的重要原因。

随着中国经济的快速增长,运输、物流等行业对卡车的需求量在不断增长的同时,需求的结构也开始变化,重卡的技术门槛也在提高,用户对重卡的要求不再仅是价格,而且还包括质量、可靠性及舒适性。未来,面对全球性地重卡市场不景气、面对市场需求变幻莫测的考验,中国重卡车企能否巧妙利用和抗衡住世界级重卡车企强大的品牌影响力,中国重卡行业正在经历一场前所未有的转折,在这次转折中,优质资源势必按市场经济规律重新整合,竞争手段势必向品牌竞争这一最高竞争方式转变。中国重卡单靠企业数量支撑不起美好的明天,唯有品质的提升和品牌的力量才能带来持久的辉煌。

2010年3月快递收入103.1亿 同比增0.7%

2010年一季度,邮政企业和全国规模以上快递企业业务收入(不包括邮政储蓄银行直接营业收入)累计完成271.6亿元,同比增长4.6%;业务总量累计完成439.... 2010年04月21日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}