来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

保险数据显示,4月新能源重卡单月销量达到1.6万辆,1-4月累计销量突破4.6万辆,头部企业增速普遍超过200%!

渗透率翻倍,技术迭代助力新能源重卡前行

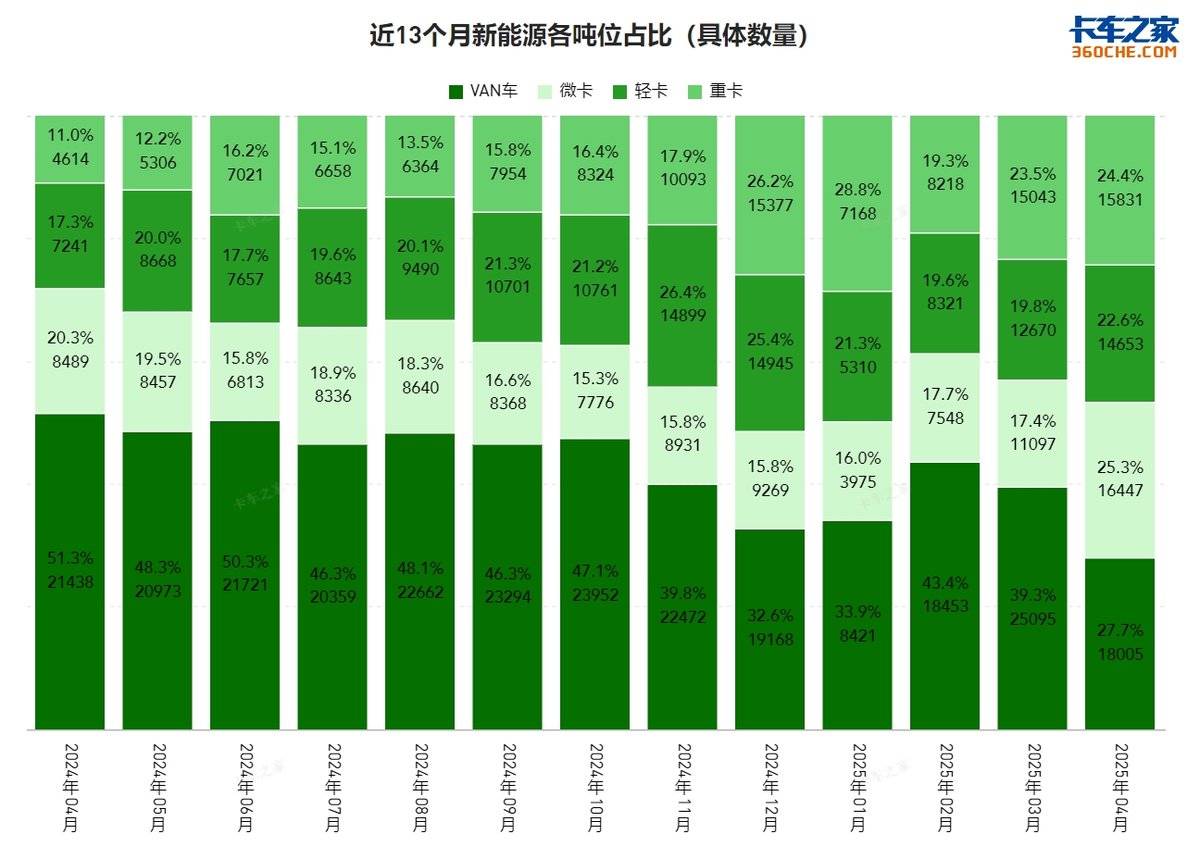

从近13个月市场结构演变可见,新能源重卡市占率已从2024年4月的11.0%攀升至2025年4月的24.4%,单月销量15831辆。

技术是核心驱动力:宁德时代天行系列电池,开启纯电重型商用车全场景时代。华为入局新能源商用车快充,突破重卡充电时长桎梏。行业巨头也在通过多种创新试图击穿干线物流场景的电动化壁垒。

头部阵营加速分化:三一、徐工市占率超33%!

4月销量榜单揭示出残酷的竞争格局:三一、徐工分别以2828辆(17.7%)、2488辆(15.6%)稳居冠亚军,两者合计市占率33.3%!

传统势力的反扑同样凶猛:解放以738.8%的同比增速杀入前三;重汽通过1715辆,同比400%的增长率排名第4。但数据也暴露隐忧:TOP6企业集中度已达75.4%!其他品牌生存空间被极致压缩。

另外,1-4月累计方面,三一、徐工、重汽构成的铁三角格局已然成型,三家企业合计销量占比达45.1%!

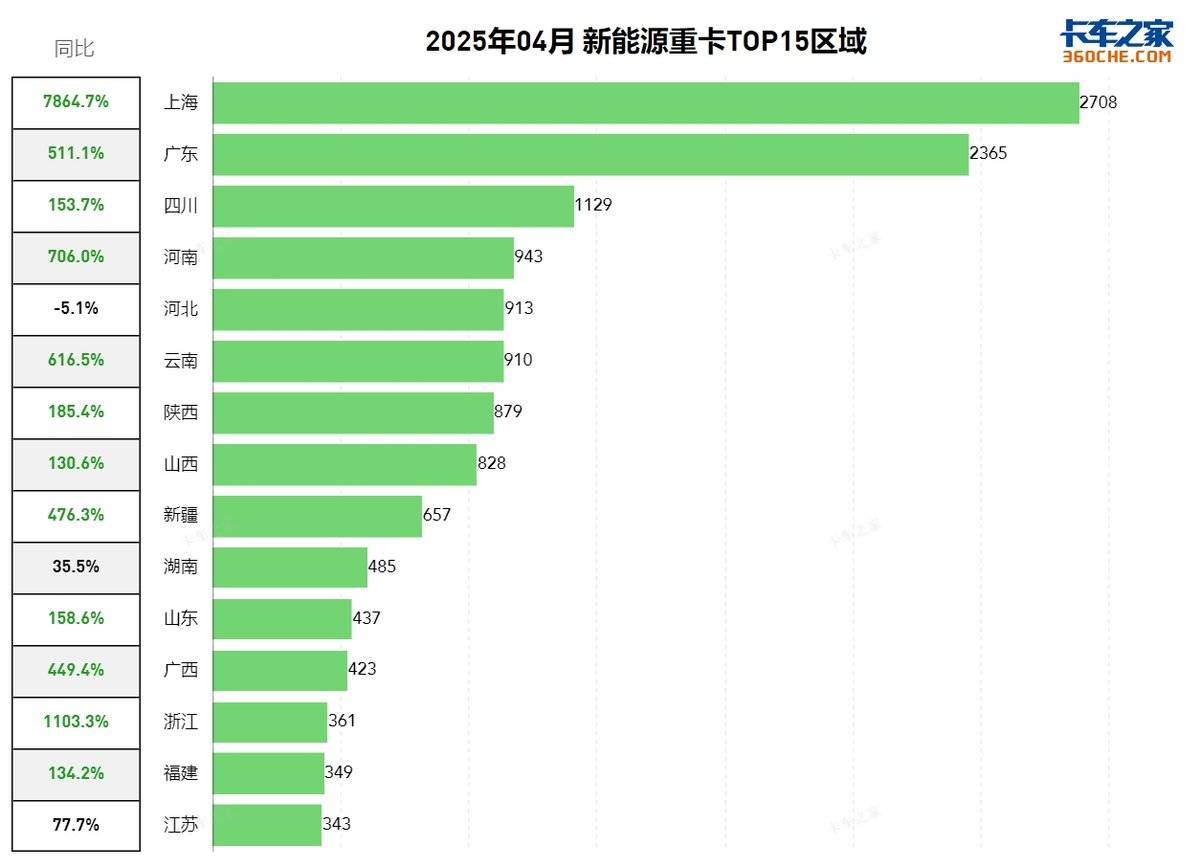

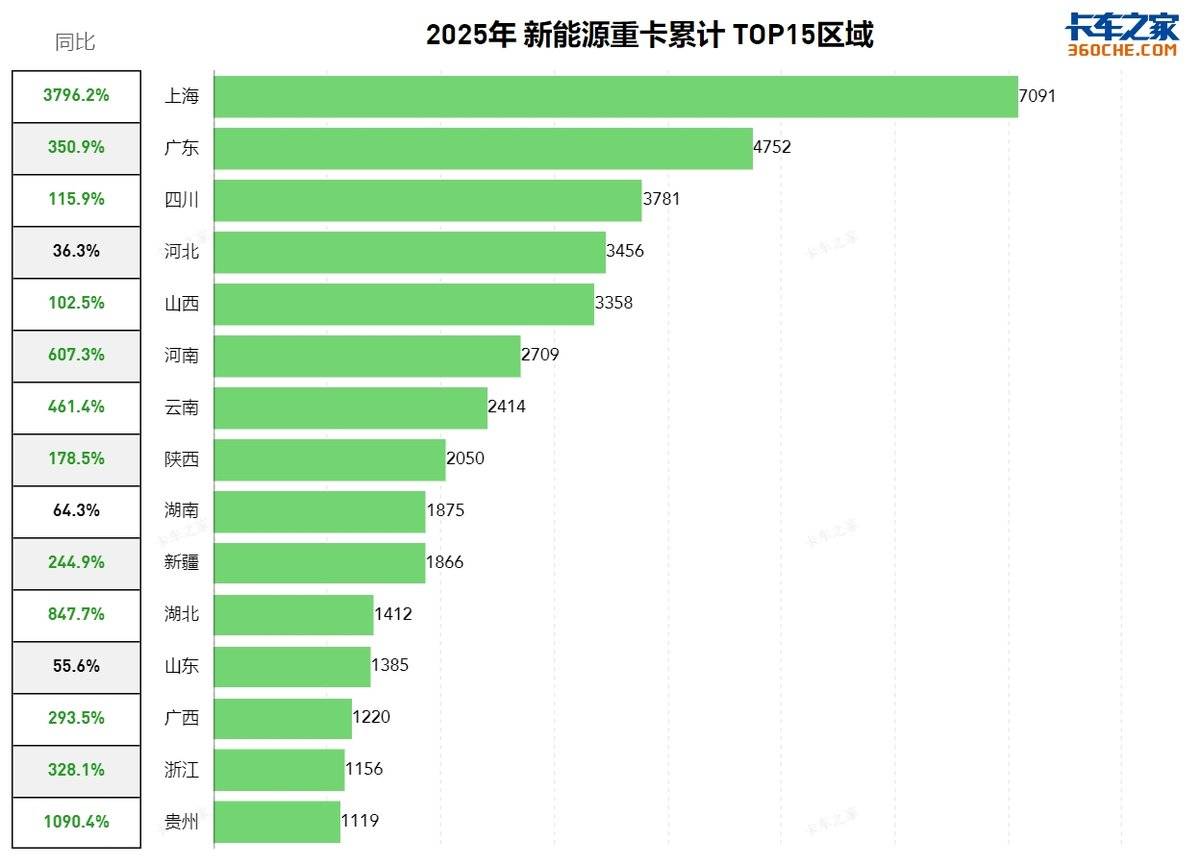

区域增长极重构:政策红利催生超级城市

4月区域销量图展现出惊人的「马太效应」:上海以2708辆销量登顶,其成功密码藏在新能源重卡购置补贴以及路权优先的政策组合拳中。

区域差异背后是多重因素作用:

● 政策敏感度上,上海、广东等地新能源汽车扶持政策密集,加速重卡电动化进程;

● 场景差异方面,上海作为物流枢纽与工业重镇,港口运输、城市配送等场景对新能源重卡需求旺盛;

● 经济活跃度高的区域,企业更有动力尝试新技术以降低长期运营成本。

文章小结

2025 年新能源重卡市场呈现头部集中、区域分化特征。三一、徐工等企业凭借技术与市场策略保持领先,解放、重汽传统车企增速惊人。

区域市场中,上海、广东等政策与经济双优区域成为核心增长极。未来,随着技术成熟与政策持续加码,新能源重卡市场将进一步向优势品牌与区域集中,成本控制与场景化创新将成为关键胜负手。

开瑞江豚E7超充版重新定义物流新时代!

5月15日,2025年开瑞新能源首届"豚友之夜"粉丝节暨新品上市活动在安徽合肥盛大开幕.本次活动不仅吸引了数百位开瑞用户到场,更有多位领导... 2025年05月16日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}