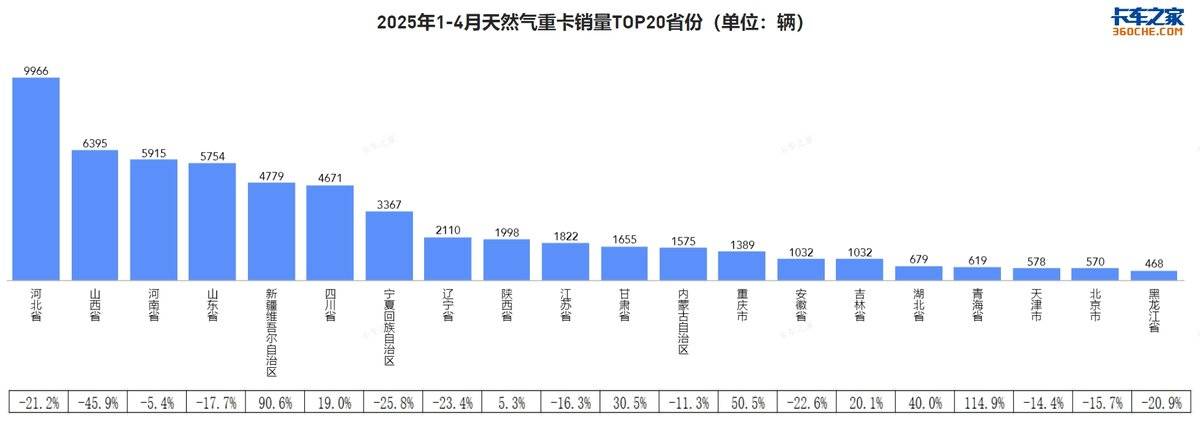

从市场分布看,华北、西北仍是主力市场,河北、山西、山东等资源大省仍有一定需求。场景差异上,资源运输型省份需求与能源价格、基建投资强相关,如四川同比增 19.0%,或与当地基建项目推进有关。

来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

从单月排行榜到累计排行榜的数据可以看出,头部企业竞争格局暗流涌动:

一汽集团:1-4月累计销量 17,579 辆(市占率 30.1%),稳居榜首,但 4 月单月销量 4,466 辆(市占率 26.6%),同比下滑 48.3%,增长动能明显减弱;

重汽VS东风:4 月单月销量相差仅 9 辆(重汽 3,442辆 vs 东风 3,433辆),但同比增速分化显著(重汽 -48.4% vs 东风 -4.3%),东风韧性凸显;

陕汽集团:以 17.5% 的市占率位居第四,但同比下滑 21.9%,面临份额保卫战。

4月天然气市场疲软

2025 年 4 月燃气重卡市场的新增量、渗透率及细分领域(燃气牵引车)均呈显著下降趋势,而重卡整体市场已回归增长,凸显燃气重卡市场面临较大挑战,需关注后续政策、成本结构及技术创新对其需求的影响。

新疆暴涨90%,多数区域陷负增长泥潭

能源大省疲软:河北(9,966 辆/ -21.2%)、山西(6,395 辆/ -45.9%)等传统主力市场增长乏力;

新疆逆势反弹:新疆以 5,754 辆、同比 90.6% 的增速成为最大黑马,这受益于“一带一路”物流基建扩容,促使新疆区域燃气重卡保持高速增长;

东北市场塌陷:黑龙江销量468辆,同比下滑20.9%,区域经济结构调整或影响运输需求。

从市场分布看,华北、西北仍是主力市场,河北、山西、山东等资源大省仍有一定需求。场景差异上,资源运输型省份需求与能源价格、基建投资强相关,如四川同比增 19.0%,或与当地基建项目推进有关。

文章小结

2025 年燃气重卡市场呈现品牌格局稳定但销量波动、区域需求分化明显的特征。头部企业中,一汽、重汽需应对销量下滑压力,优化成本与市场策略;东风则需巩固增长势头,强化产品优势。

区域市场上,资源大省仍是核心,但需关注政策与场景变化带来的需求波动。整体而言,企业需精准把握区域需求差异,灵活调整策略以应对挑战。

大道无垠 驾驭有道 佛瑞亚亮相上海车展

在第二十一届上海车展的聚光灯下,佛瑞亚集团展台前人头攒动.透过九款全球首发展品的光影,我们看到的不仅是一个国际零部件巨头的技术肌肉,更有一幅... 2025年05月07日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}