来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】岁末年初,又到了商用车销量数据集中呈现,各大主机厂召开年会总结过往、展望未来的重要时刻。而如果你稍加留意就会发现,几乎所有主机厂都在大会上传递了一个相同的信号——反内卷。

不论是一汽解放的“卷价值,不卷价格”,还是中国重汽提出的“摒弃价格内卷,转向价值竞争”等,行业间似乎已达成了共识:不能再这么“卷”下去了。不少卡友可能感到困惑,车子降价了不是好事吗?还真未必。这场旷日持久的价格战究竟会将市场拖入何种境地?它是否正在悄然腐蚀整个行业的根基?本期咱们就来聊聊这个话题!

尽管主机厂近来不断呼吁“反内卷”,但市场的反应却相当冷淡,或者说现实。

某重卡经销商透露:“从上半年到下半年,电动重卡的成交价基本没涨过,指导价和实际成交价完全是两回事,弹性空间很大。”目前其代理的品牌中,配备400度电的电动牵引车,价格普遍已下探至42-45万元。

而这种情况并非个例,目前重卡市场整体需求疲软,品牌间的竞争已进入白热化阶段。谁敢先涨价,客户转头就会跑到隔壁品牌那里去。一汽解放总经理、党委副书记于长信在一汽解放2026全球合作伙伴+大会上用一句话精炼总结了价格战的激烈程度:“上半年市场最难的时候,500块钱,可能就决定了用户选择哪个品牌。”

在这样高烈度的竞争下,“喊停”的作用究竟有几何,确实要打个问号。这就像一群人在泥潭里乱斗,每个人都喊着“别打了“,但手脚却停不下来,直到所有人都筋疲力尽。这样的现实困境,使得任何一家经销商都难以单方面打破降价循环。

当然不要忘了,决定价格的关键力量仍是市场供求关系。一个关键的结构性矛盾在于:全国重卡的设计产能已严重超过实际市场需求。普遍的分析认为,这种产能过剩,决定了无论是传统柴油车还是新能源车型,在短期内都缺乏价格上行的基础。市场规律,为这场看似无休止的价格战划定了冰冷的边界。

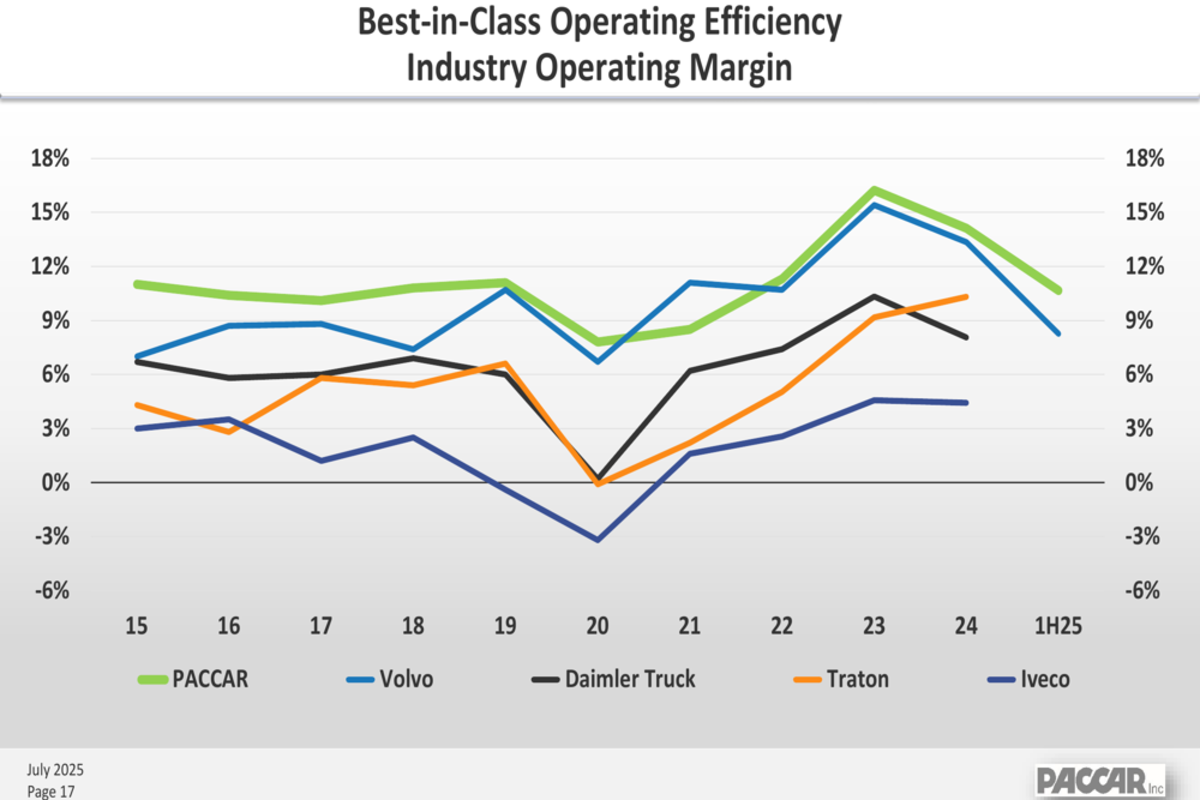

当我们把视野从国内的价格厮杀转向全球舞台,会发现一个令人震惊的利润鸿沟。

部分卡车制造商营业利润率

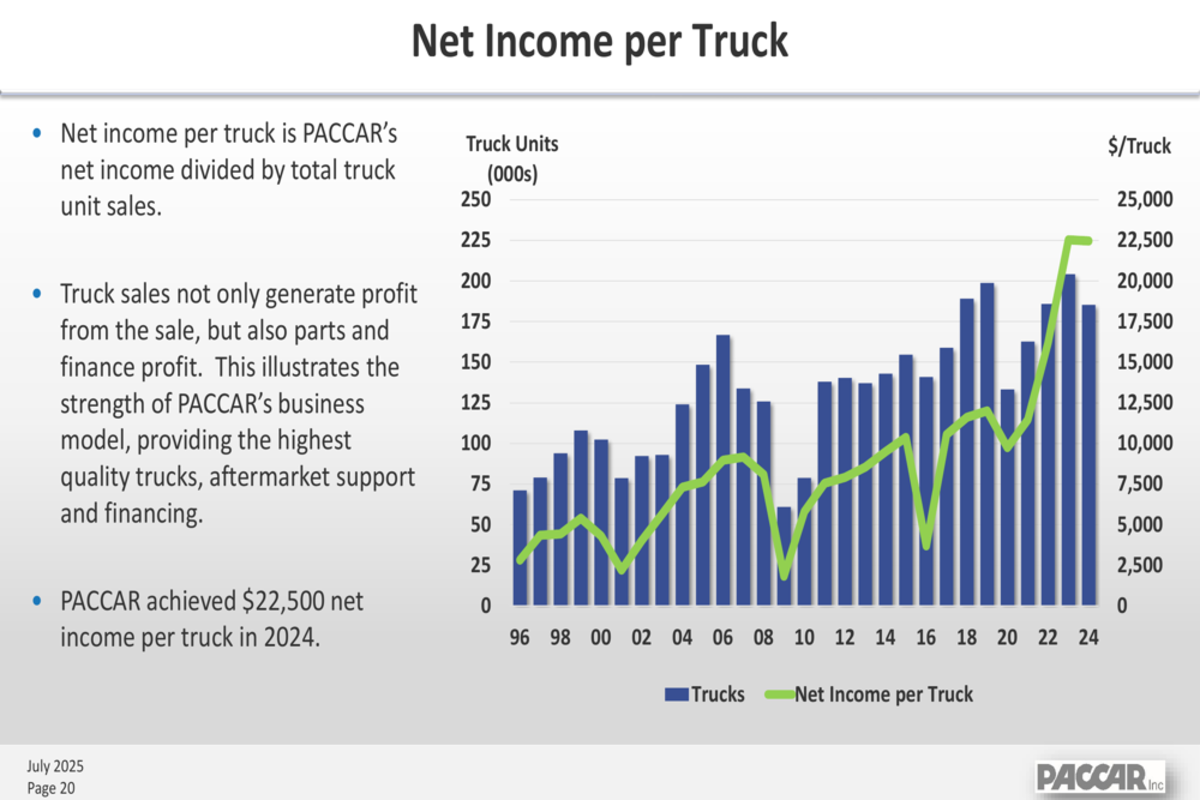

在大洋彼岸,全球最赚钱的卡车制造商之一帕卡集团(PACCAR),展示了令人咋舌的利润图景。根据其公开财报数据,帕卡集团2024年收入为337亿美元,净利润为42亿美元,其营业利润率近年来长期稳定在10%以上的高水平。帕卡集团2024年的财报显示,其平均每辆卡车创造的净收入高达22500美元(按照当时汇率计算,约为16万元人民币)。

帕卡集团单车净收入

反观国内市场,景象则大相径庭。在销量规模全球领先的光环下,中国主流重卡制造商的利润率却长期在低位徘徊。根据对沪深A股7家主要卡车上市公司(含中国重汽、一汽解放、东风汽车、福田汽车、江淮汽车、中集车辆共7家)2024年年报的统计,这7家企业总营收达到2637.2亿元,但净利润总和仅为30.5亿元,绑在一起也远不敌帕卡集团一家,令人唏嘘。

尽管具体到每辆重卡的净利润难以统计,但行业分析普遍指出,国内头部重卡企业的单车净利润通常仅在3000元至5000元人民币之间,净利率挣扎在1%-2%的区间。而在价格战火热的时候,这样的利润也难以为继。

一家像帕卡这样的国际巨头,销售一台重卡所获得的净利润,几乎相当于国内头部企业卖出几十台车的利润总和。这远远超出了“薄利多销”这一战术选择所可以解释的范畴,而是深刻地揭示了双方在全球产业价值链中截然不同的位置。

● 行业陷入“增量不增收”的尴尬

价格战最直接的恶果,是斩断了行业可持续发展的利润源泉。

根据行业数据,2025年上半年,尽管商用车产销分别实现了4.7%和2.6%的同比增长,但11家主要上市公司的净利润总额却同比下滑了7.98%。这种“增量不增收”的尴尬,暴露了繁荣销量下的虚弱体质。

● 创新的循环路径“断裂”

利润的流失,还会直接扼杀了创新的动力。当企业将绝大部分精力与资源用于应对惨烈的价格厮杀时,用于下一代智能化、低碳化技术研发的投入必然遭到严重挤压。没有利润滋养的创新,所谓的“转向价值竞争”很难不让人觉得是空中楼阁。

在利润被极限压缩的背景下,企业决策难免趋向短期生存。行业普遍将精力投向如何降低成本,而非攻克前沿技术。这与商用车作为“赚钱机器”的本质背道而驰。如果企业长期被动应战,那么利润的减少,会相应影响企业在研发、营销、管理等领域的投入,致使发展后劲不足。而发展后劲不足又会反过来进一步影响企业的经营业绩,使得企业陷入恶性循环的泥淖。

● 质量与安全的风险转嫁

整车厂的降价压力,会毫无缓冲地沿着供应链向上游层层传递。为满足主机厂的降本要求,零部件供应商,特别是缺乏议价能力的中小企业,可能被迫在材料、工艺上寻求“降低成本”的空间。

标普全球汽车的分析指出,利润压缩会导致企业延长供应商回款周期(2024年行业平均账期拉长至6个月以上),并可能通过降低产品标准来维持低价。这些隐形的质量妥协,如同埋藏在车辆中的“定时炸弹”,可能在运营中后期爆发,导致故障率上升,最终不仅增加用户的全生命周期成本,更可能危及道路运输安全。价格战的苦果,最终由整个行业的口碑和用户的信任买单。

● 终端发生“信任崩塌”

频繁的降价,也是对品牌资产的挥霍。消费者的认知是直接的——“一分钱一分货”。当一款重卡的价格在短时间内大幅跳水,潜在买家首先怀疑的便是其产品是否“偷工减料”或质量缩水。

这种心理一旦形成,企业多年来建立的技术领先、皮实耐用的品牌形象便会慢慢崩塌。用户购车决策将从基于长期信赖的品牌价值,彻底转向基于短期价差的价格投机。重塑品牌的信任,远比发动一次价格战要困难百倍。其代价最终会反映在客户忠诚度的丧失和产品长期溢价能力的消亡上。

● 市场格局“固化”

价格战看似激烈,实则可能加速市场寡头化。因为资金雄厚、规模占优的头部企业更能承受长期的利润损耗,甚至借此“清洗”市场。而缺乏融资能力、技术特色不鲜明的中小品牌和新势力,则在消耗战中率先出局。表面上看,消费者短期内获得了低价产品;长远看,市场可选择性的减少和竞争活力的下降,将削弱行业整体进步的动力,最终损害用户利益。

所以,“价格战”的短暂刺激,不过是给行业开了一剂甜蜜的毒药。它催生的死亡螺旋,早已是公开的秘密。而这个“死亡螺旋”,大家心里都门清,只有当竞争的核心,从“谁更便宜”彻底转向“谁更能帮用户赚钱”,这架大家同在的飞机才能改出失速状态,重回健康发展的航线。这并非选择,而是行业长远发展的必由之路。

关于“价格战”,大家又有哪些切身感受呢?欢迎在下方留言参与讨论!

智能舒适 低自重低能耗 乘龙翼威5来了

当前,面对环保法规的不断推进与运营成本的持续攀升,一款能够真正实现低能耗、高舒适、极致经济性的纯电动牵引车,逐渐成为卡友们选车用车的关注核心... 2026年01月13日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}