来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App● 上半年销量结构和主要厂家分析(中重卡)

解放(解放本部&青岛解放):J7上市,继续完善J6和JH6车型。

青岛解放新基地投产后,产能释放,销量大幅增长(+99.3%),走势比长春解放表现更强势。

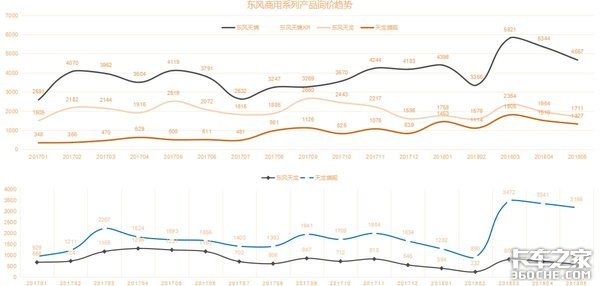

东风商用车方面,中卡标杆新天锦面市,下半年势必引发销售热潮。重型牵引车方面,天龙向天龙旗舰(+54.4%)的切换很成功,同时其装备ISZ大马力发动机渐入佳境。

中国重汽:HOWO自卸车仍然有旺盛的生命力,是市场主力车型,1-5月占整体份额15.1%。

陕汽:自卸车的传统优势保持并大幅上涨(+73.4%),LNG卡车市场不景气影响了陕汽的整体市场表现。

福田欧曼:批量恢复潍柴车型,并主推装潍柴牵引车,销量回升较快(+90% ) ,但整体上略有下降(-0.2% )。

上汽红岩:动作频仍,增强地推活动,并大量推新车型如智能渣土车、轻量化牵引车、中置轴轿运车,2018年1-5月增速位居行业之首,(+94.8%);其中自卸车的增长率87.5%,贡献率超过50%;

大运重卡:LNG车型受限,但是整体销量并未跟随下滑;因为其自卸车配置主流,用户接受程度高,实现快速销量切换(+371.6%)。而其整体销量增长26.3%。

江淮格尔发:为数不多1-5月下滑的重卡企业(-22.4%),主要原因是自卸车量占比太少,虽然比例由5.8%提升到14.7%,车辆缺乏自卸车基因,难以快速上量。