来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

A、上汽“大智融天下,通达铸成功”

上汽集团于本月二十八日将在上海举行全新商用车品牌发布会,发布会主题为“大智融天下,通达铸成功”。1984年上海汇众汽车制造公司就申请注册了“大通”商标,其大客车、公共汽车、运货车、冷藏车、救护车、清洁车、卧车等皆用“大通”商标。

1984年版上海汇众汽车公司大通商标图像

去年12月2日,上汽集团就曾发布公告,公司正在筹划重大资产重组事项,公司股票停牌。不久上海汽车集团股份有限公司总裁陈虹向外界证实:将对公司全资子公司上海汇众实施分立,并设立上海上汽商用车有限公司。上海汽车成功收购英国轻型商用车制造商LDV公司的相关汽车业务后,上汽斥资5.96亿,将开发、生产载重汽车及汽车、销售自产产品,进行商用车及九座以上乘用车、挂车、汽车底盘的销售以及汽车制造业的技术咨询服务,并从事进出口货物和贸易。同时着手进行了有关2.0、2.5、2.8升柴油轻型多功能商用车(VAN)的研发和调试等工作。

2010年版上海汇众汽车公司大通商标图像

据笔者原单位(南京汽车集团公司)的一些老同事与朋友(现工作于上汽商用车有限公司)透露,上汽商用车新品牌的制造重心已转移至上海汇众汽车制造有限公司无锡分公司(原南汽无锡英格尔衍生产品新雅途汽车生产基地),该项目建设规模为年生产能力为宽体和窄体客车5万辆,项目总投资11.785亿元,其中固定资产投资8.38亿元,项目资本金4.19亿元。其中2010年投资方已完成投资6亿元。

B、纯欧系血统英仑LDV(Maxus)轻客

去年上半年,国内某著名咨询公司曾对笔者就上汽引入的纯欧系LDV轻客进行过市场及技术上的相关咨询,因此笔者略对此有所了解与认知。据悉,上汽“大通”Maxus系欧式成熟的整车设计技术、匹配、工艺技术。其基础平台可衍生出多功能多用途的厢式轻客、轻型客车与小型货车等,这些产品今后一旦量产后,将极大充实上汽在轻型商用车方面的产品线,同时也可加速促进和影响其旗下汇众依斯坦纳轻客产品的升级换代。

根据上汽集团上层介绍,此次“上汽主要把LDV公司的知识产权和相应的工装模具买过来,在英国的工厂还保留部分生产,其零部件还将会出口到英国,在当地组装,这样可以解决我们轻型客车方面宽体客车的空白。”利用LDV公司成熟的技术和知识产权,以及生产设备,上汽可以迅速进入这一细分市场,尤其是掌握的技术是上汽所急需,宽体轻客,承载式车身,均是上汽目前的短板。在南京依维柯轻型车之外,在商用轻客领域拉起自主大旗。

据悉,上汽此次下线即将上市的新车在造型风格方面,上汽并没有对原Maxus的外型做太大的改动,保留了纯欧系的英仑风格。前脸设计基本上保持了原车的风貌,大灯组、进气格栅和前后保险杠都未做变化,只是对内饰和电子配置进行了大幅度的升级而更切合当下轻客及厢式货车配置的趋势。全车系列产品均标配ABS,高配版则配置倒车雷达、胎压监测系统、GPS导航系统等、后暖风以及后辅助空调设备等丰富的配置。值得关注的是胎压监测设备首次运用到厢式车上。

在其动力方面,原车配置有达到欧IV的2.5L柴油机和2.8T、3.2T和3.5T三种汽油发动机可供选择。另据了解,一旦Maxus国产后,它的动力系统可能只保留了柴油发动机机,并继续由意大利著名柴油发动机制造企业VM Motori公司提供,这款2.5L柴油发动机的最大功率为88Kw/4000Rpm,最大输出扭矩为300Nm/2000Rpm。变速箱则可能来自现代威亚五速手动变速箱。产品的对标竞争对手同是上汽旗下的依维柯和江铃汽车公司的全顺轻型客车。

C、Maxus将外与全顺Transit血拚 内与依维柯IVECO肉搏

目前,上汽集团的MAXUS与归属旗下的依维柯IVECO和全顺Transit均系纯欧系轻客。因此,上汽Maxus国产化产品还未上市已经遭遇到隐形劲敌,MAXUS与IVECO和Transit存在着直接的竞争关系,如果MAXUS与IVECO和Transit产品在价位拉不开以及有差异的话,毫无疑问与依维柯是内斗,并非上汽与菲亚特旗下依维柯公司只是在商用车领域的合作关系,而是直接竞争的内斗;而与江铃汽车全顺侧是血拚关系。

因MAXUS、IVECO、Transit这三大品牌轻型车无论在其外型还是在其物理特性上更为象似接近,皆系纯血统的欧系轻客系列,同时在国内用户群体也存在着极大的市场重叠性。另据笔者的好友—北京零点前进策略咨询有限公司高级咨询顾问夏树(李子良)先生发现:“实际上,比起南汽依维柯而言,东风轻客的竞争更要来得直接。东风股份在2007年初就将目光投向了轻客市场,产品蓝本也是英国LDV的MAXUS,有望今年下半年推出。”

如果下半年这四大新老品牌欧系轻客系列如期而至的话,其市场竞争的激烈程度是可以想象的。前者是知名度极高、后期维护成本较低的成熟产品;另一个是知名度和美誉度都还处于培育发展期的新产品。孰胜孰败最后竞争结果还是要看市场检验而优胜劣败。但笔者还是认为试图扭转商用车弱势形象的上汽集团,无论是现在还是将来,都不可避免地面临着新的机遇和风险的挑战。

D、上汽一面发展又同时抛弃商用车之悖论

相对于乘用车,商用车领域一直是上海汽车的短板,以前是现在仍然是。据相关资料显示:上汽在2010这一“十一五”的收官年共计销售汽车329.33万辆,同比增长35%,继续稳居国内汽车集团销量榜首,但商用车板块销量为25.5万辆(含牵引车与商用车底盘),仅占全部整车销售的7.1%。其产品结构与一汽、东风相比,商用车成为明显短板弱项。与第二名东风汽车公司(272.48万辆)拉开了50万辆以上的距离。

不过在商用车领域,尽管在十一五期间通过资本运作方式拥有了上汽依维柯红岩、南京依维柯等子公司,上汽商用车板块在十一五末仍然只销售了15万辆(不含上汽通用五菱微车)。而汽车销量榜第二名东风共销售了商用车63.8万辆,位列第三的是一汽集团共销售商用车40多万辆,名列第四长安汽车销售商用车53.5万辆,第五名北汽集团销售商用车72.2万辆。

由此可以看出,与上述竞争对手相比,上汽商用车的短板是显而易见的,整个产品结构与国内其他汽车大集团情况恰恰相反,乘用车和商用车情形倒挂,商用车板块在整个集团产品中仅占极小份额。因此,快速补上商用车这块短板,对于上汽成为一个世界级的汽车集团、完成十二五目标具有十分重要的意义。

为此,上汽多年来不断梳理加强对商用车方面的产品布局。2006年与重庆红岩签订协议,斥资5亿元购买股份,成立上汽依维柯红岩;2007年底,与南汽签订协议,20.95亿元收购南汽,同时全盘接受南京依维柯。上南合作是上汽商用车新版图的基石。作为南汽集团旗下现有的最优良资产,南京依维柯可以弥补上汽集团一直以来因缺乏与其国内汽车“三大”地位相匹配的商用车产品线而产生的遗憾。尽管如此,上汽近五年来在商用车板块的发展依旧没有跟上全中汽车全行业的整体步伐。

长期以来,一汽集团、二汽集团都有自己举足轻重的重卡品牌,而上汽集团则一直在商用车领域鲜有建树。虽然上汽集团近年来的一系列重组和收购完成之后,上汽集团注定走一条与一汽集团、东风集团不一样的商用车发展之路。但它不可能像一汽集团和东风集团那样从零开始培育内部商用车企业,而是直接通过收购和重组,整合从微型商用车到轻型商用车,再到重型商用车和中重型发动机的商用车的整个产业链上的资源。并最终通过打造全新的商用车品牌,一举发力全面介入商用车市场的竞争。要与一汽集团和东风集团全方位一较高下,上汽集团需要一个全新的自主商用车品牌,来对抗一汽的解放和二汽的东风的垄断地位。

汇众重卡已拱手让给中国重汽

1、上汽在重卡领域 这些年来上汽汇众重卡处于半停产的低迷无起色状态,无奈之下,苦苦支撑的汇众停止了生产,直到2010年9月与中国重汽达成了转让资产的协议,汇众重卡拱手让给中国重汽,甩开包袱重新上阵。并倚重于上汽依维柯红岩,打造上汽商用车有限公司,重新布局商用车市场,希望通过对商用车的持续投入来实现对自主品牌产品在市场上的比重,借此让自身真正成为在乘用车、商用车和零部件三大领域拥有完整产品线的产业巨头。

2010年重型卡车超万辆的前5名企业一汽解放、东风、中国重汽、陕西重汽和福田欧曼牢牢控制了重卡市场的绝大部分市场份额。而上汽依维柯红岩销售3.05万辆,远离重汽、解放、东风等构成的第一重卡阵营,差距依旧明显但其差距不是加大而是在逐年缩小。

其实早在1958年,上汽就曾经成功试制出4吨的交通牌卡车。1969年,上汽还试制成功过我国的第一辆15吨重型卡车。2001年,经过与双龙多次谈判,上汽子公司上海汇众以原价的8%(320万美元)买下了双龙的重型车生产线,双龙重卡脱胎于德国的奔驰商用车,技术处于20世纪90年代的中期水平,还处于极佳的状态。

2005年底汇众“陆舰队”上市,上汽给予了很大的重视,在2年后,以溢价23.28%的14.75亿元将其持有的上海汇众50%的股权收入囊中。当年,上海汇众的重卡销量达到了2595辆。尽管数量还不足以和主流重卡生产厂商媲美,但上海汇众两三年后汇众将冲进行业的前三,并有信心成为上海汽车工业的商用车基地,实现上海汽车年产20万辆商用车的目标。2008年遭遇全球的金融危机。这一年,汇众的销量仅有1286辆,2009金融危机加重,上海汇众的生产几乎停滞,全年产销重卡不足700辆,企业全面亏损。尽管2010年中国重卡市场迎来了井喷行情,但对于上汽来说却没能抓住这个机遇使其在商用车领域“咸鱼大翻身”。

不过令笔者n多年来疑惑不解的是,一向以精明示人但有时也连续不高明“失误”的上汽决策层为何将南汽菲亚特拒之千里之外,壮士断臂似硬是将一条投资十几亿的派里奥、派朗和周末风完整先进的生产线拆卸拆毁,而导致今天菲亚特投入广汽集团的怀抱,如今成了冤家竞争对手。其二是以超低价将汇众重卡拱手转让给中国重汽,难道是真的缺银子还是为了甩“包袱”?!其三是上汽收购兼并南汽后,并未使“菱野”重卡起死回生,特别是对目前仍然较先进可用的 “菱野”重卡生产线和大量重卡技术人员进行科学合理的安排和利用,进而再次造成南汽众多但又稀缺的卡车技术人才的流失。应当说,如今南汽已经成为上汽的亲生儿子了,但给业界的视觉是上汽对重庆红岩重汽的支持力度要比亲生儿子还要亲还在大。笔者担心如果有一天上汽不能对重庆红岩重汽进行有效控制而最终走向“离家”分家的话,上汽还将重蹈以往当“冤大头”的覆辙和那一幕幕不堪回首的痛苦回忆。

2、上汽在轻客领域 上汽汇众伊斯坦纳的发展一直处于半死不活、不尽如人意的境地;而与南汽依维柯和江铃全顺轻客发展势头相比,如今依然处于明显落后的位置。与此同时,上汽又与唐山市公共交通总公司、海兴(唐海)投资公司共同投资设立“上汽唐山客车有限公司”,落户唐山曹妃甸新区临港产业园区,注册资本为1.7亿元,其中上海汽车出资8670万元,占总股比51%。但目前,这一项目只听楼梯响,不见人下来。

依维柯跃进

3、上汽在轻卡领域 现在作为上汽集团的亲子公司——南汽汽车在2010年销售轻型卡车7.25万辆,同比大幅上升,这不仅给上汽集团添了砖增了瓦也同时抹了光。但应当看到和不可否认的是原曾经是轻卡老大的南汽,如今与曾经根本不是竞争对手的对手相比,其市场占有率依旧在逐年逐月的下滑减少中,未来不知上汽有何仙丹神药给力南汽轻卡业务,以挽救市场上这一颓势的继续发展?

E、上汽将实施“弃重扬轻 商乘并举”的战略

上汽集团是中国三大汽车集团之一,同时也是世界500强企业,2010年排名第359位。近年来集团整车年销售量连续突破200万辆、300万辆大关,在国内大型汽车集团排名中始终名列第一,同时跻身全球汽车行业销量八强。成立三十余年来,上汽集团一直坚持以消费者利益为核心,坚持对外合作与自主开发并举的发展战略,以全方位满足消费者对汽车的需求。一方面通过与全球著名汽车品牌的合作,不断推动合资企业的持续发展并取得卓越成效,2010年上汽集团旗下上海通用、上海大众、上汽通用五菱三家整车企业年销售量均超过100万辆;另一方面通过集成全球资源,加快技术创新,全力推进自主品牌的研发、生产和销售,上汽乘用车荣威、名爵品牌自上市以来连创佳绩,深受消费者喜爱,赢得了市场的广泛认可。

从上汽集团来说,补足商用车方面的短板一直是集团的愿望,如今,全新品牌的建设将有望在短期内实现这样一个愿望。另一方面,在名爵和荣威初步整合完成之后,重组南汽而得到的原南汽集团深厚的商用车资源,终于得到了用武之地。时隔四年周,终于全面盘活南汽资源。此外,从自主品牌角度而言,上汽集团在拥有荣威、名爵、宝骏等一系列轿车自主品牌之后,在商用车领域也终于开始塑造真正属于自己的自主品牌。届时的上汽集团,将在乘用车领域和商用车领域都拥有自己的自主品牌。在与一汽和东风两大集团的角力当中,上汽集团以相对占优的乘用车自主品牌,配合挟势而来的商用车自主品牌,颇具后来居上之潜力。此前乘用车和商用车倒挂的上汽集团,将借此华丽转身,成为一个均衡发展的综合型汽车工业集团。无论是商用车领域,还是中国汽车市场之间的集团之间的竞争,都将随着上汽全新商用车品牌的建设进程而接受改变。

当下上汽集团“弃重从轻”的一系列大手笔举动,是否更有利于上汽集中精力扩大商用车的总产量,不得而知。目前几大车企中,上汽的商用车产销量占全部产量的比重是最低的,只有7%多一些。而北汽商用车销量72.2万辆,占北汽总销量的48%,列全国第一位;东风商用车销量63.8万辆,占23%;长安商用车销量53.5万辆,占22%;,一汽商用车销量40万辆,占16%。所以,商用车的总量及相对比重的快速提升是上汽提高在国内商用车领域影响力的重要标志。

上汽集团副总裁、上汽商用车事业部总经理肖国普曾表示:“十一五期间,上汽通过收购、合资与兼并重组,已经拥有了完整的商用车产业链,形成了轻客、轻卡、中卡、重卡、大客等全系列整车板块。因此,十二五期间的主要任务就是走质量效益型发展道路,做强做大商用车,使其在十二五期间为整个集团的目标发挥更大作用。”

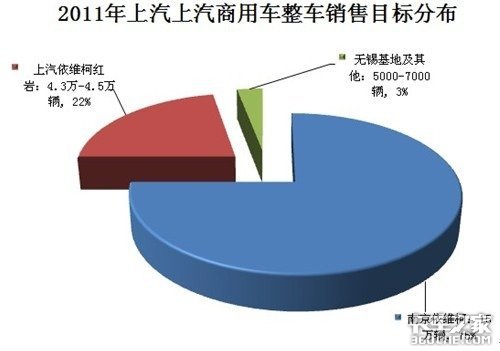

上汽集团为自己的商用车板块规划的“50+3+3”十二五蓝图。即五年后年产销50万辆,打造三大整车基地和三个关键零部件集群。这三大整车基地分别是位于重庆的上汽依维柯红岩、位于南京的南京依维柯及位于无锡的上汽LDV欧系轻客基地;三个关键零部件集群则是指以上柴和上汽菲亚特红岩为核心的发动机集群、以重庆和宁波为核心的车桥集群、以上汽齿轮为核心的变速箱集群。

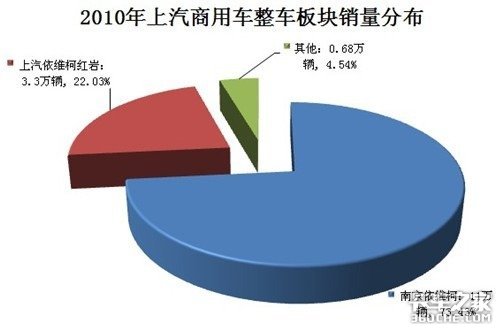

为了实现“50+3+3”的宏伟目标,上汽集团从2010年下半年就已启动相关部署。十二五末,上汽要产销汽车600万辆,包括50万辆商用车、150万辆微型车和400万辆乘用车。这其中,上汽依维柯红岩要从2010年的3.3万辆跃升到2015年的10万辆,南京依维柯要从2010年的11万辆跃升到2015年的30万辆。剩下的10万辆任务,则由无锡基地与其他零星的客车板块共同承担完成。

上汽集团目前注入巨资重新打造商用车自主品牌之路的巨轮已经启航,但重新布局将如何让上汽未来在商用车领域东山再起而有望进入第一阵营呢?这才是中外业内外人士所关注的焦点!

2011年1月快递完成2.5亿件 同比增48.3%

2011年1月,邮政企业和全国规模以上快递服务企业业务收入(不包括邮政储蓄银行直接营业收入)完成138.2亿元,同比增长32.6%;业务总量完成128.3亿元,... 2011年02月24日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}