来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

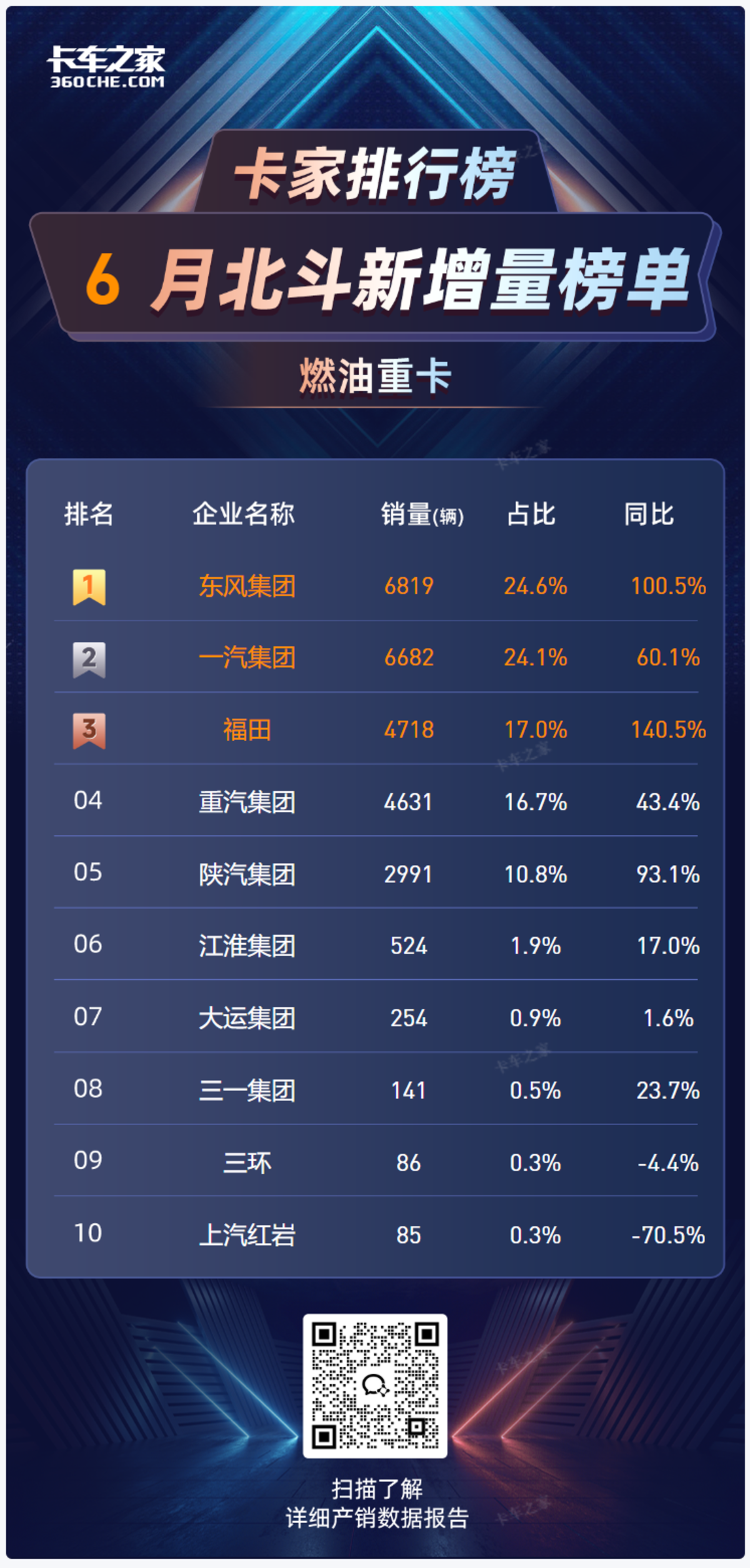

头部竞争:东风登顶、福田翻倍领跑

6 月榜单清晰呈现东风集团( 6,819 辆)、一汽集团( 6,682 辆)双雄争霸格局,两者合计吃下48.7%的市场份额。而福田( 4,718 辆)凭借 140.5% 的惊人增速成为最大变量,以17%的市占率强势占据第三位。

重汽( 4,631 辆,增 43.4% )、陕汽( 2,991 辆,增 93.1% ) 组成第二梯队,前五强包揽全市场 93.2% 的份额。

把时间拉长至上半年,头部阵营依然稳固:东风( 31,146 辆)、一汽( 31,117 辆)组成第一梯队,重汽( 22,845 辆)、福田( 19,513 辆)、陕汽( 14,239 辆)构成第二阵营。前五名合计吞下 92.3% 市场份额。

补贴托底:牵引车增110%引爆行情

深层驱动力在于政策东风。柴油重卡暴涨的隐秘逻辑:柴油牵引车当月新增量达 8,903 辆,同比激增 109.9% ,增速远超行业均值。这与江苏、广东等物流大省密集落地的“国四淘汰补贴”形成强关联。

政策驱动下,上半年整体重卡大盘同步激活: 6 月重卡整体新增 54,141 辆,同比大增 53.8% ,柴油重卡渗透率重回 50% 以上,显示燃油车仍是用户置换主力。

区域分化,补贴政策成关键变量

市场的复苏并非均匀分布。政策执行力度差异正在分化省级市场。 TOP20 省份销量占全国 88.8% 份额,呈现强烈反差:

安徽( 10,496 辆)、广东( 9,322 辆)成最大赢家,上半年销量同比分别增长206.3% 、 44.2% ,在 TOP5 区域中同比增速最快。

江苏( 13,117 辆)、浙江( 8,091 辆) 等传统物流强省稳居高位;

山东( 12,317 辆)销量下滑 5.1% ,河北( 8,996 辆)降 12.0% ,物流传统强省还未走出衰退泥潭。

文章小结

随着置换需求提前释放,江苏、浙江等省增速已明显放缓。值得警惕的是,目前市场增量集中于政策驱动,而货运市场真实需求复苏仍显不足。

当政策退潮,新能源重卡渗透率持续提升(2025年6月达27.3%),双重挤压下,过度依赖传统燃油车、未能抓住政策红利的尾部品牌生存空间或将加速萎缩。

比亚迪商用车领跑淮安市场

在2024年淮安新能源轻卡市场竞争中,比亚迪展现出强大实力.数据显示,比亚迪新能源轻卡上险数量达34台,以39.53%的市占率,在销量与市占率上双双登顶,... 2025年07月03日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}