来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

五月头部格局微调

5月单月榜单中,上汽五菱继续领跑(4,667辆,占比19.6%,+25.3%),远程则以4,015辆(占比16.9%,+12.5%)紧随其后,二者组成断层式领先的第一梯队。瑞驰保持第三(2,554辆,10.7%,+5.4%)。

当月最大亮点是大通(1,741辆,+75%)和江铃(1,062辆,同比增长近40倍),后者增速堪称现象级。

此外,长安凯程(1,670辆,+49.8%)、福田(1,637辆,+61.1%)和鑫源(943辆,+65.1%)均表现强劲。而开瑞成为前十中唯一同比大跌的企业(784辆,-60.2%)。

累计方面,五菱霸榜,远程紧追

前五个月,上汽五菱以22,564辆、24.1%的绝对市占率稳居榜首,更实现高达145.1%的同比增速,霸主地位无人撼动。

远程以16,326辆、17.4%的份额位列第二,同比增长5.5%,展现出稳定竞争力。而第三名的瑞驰销量8,664辆(市占率9.2%),却是榜单前三中唯一同比下滑的企业(-7.2%)。

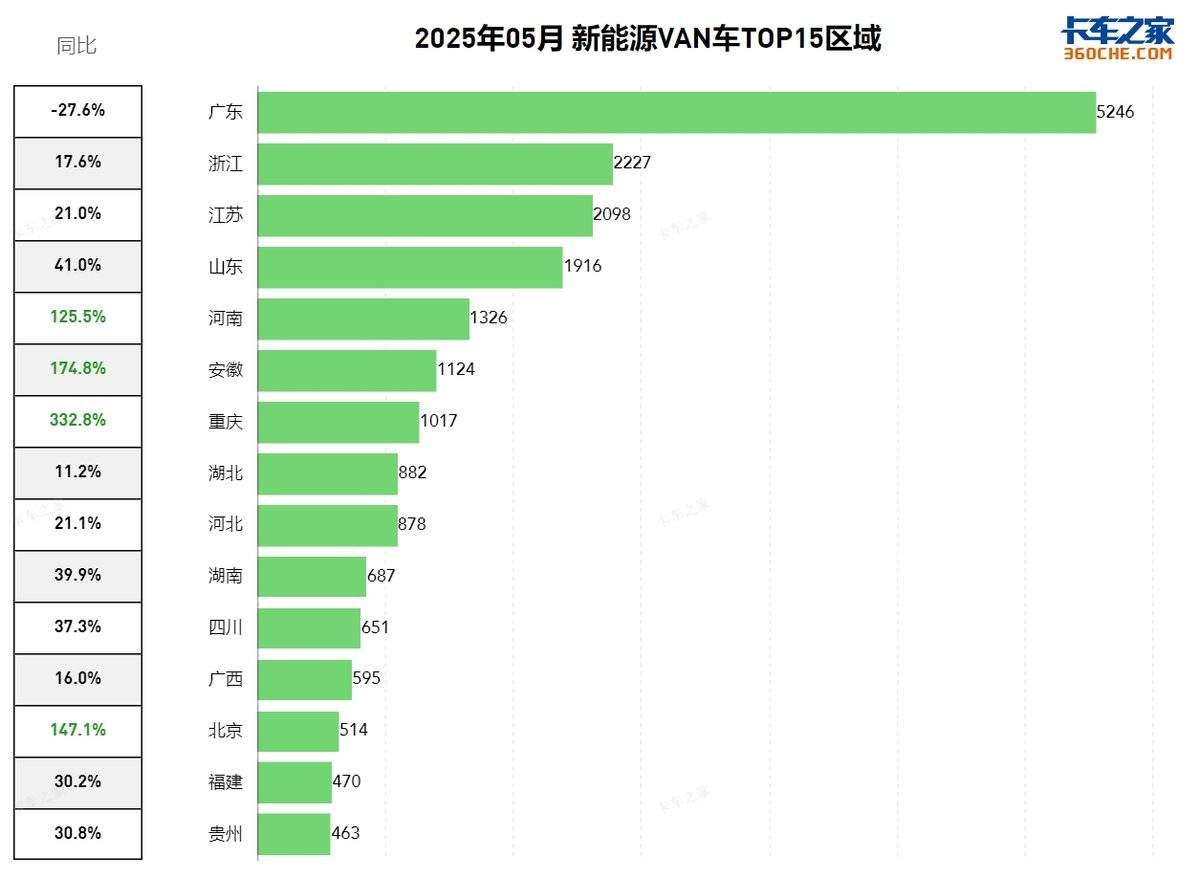

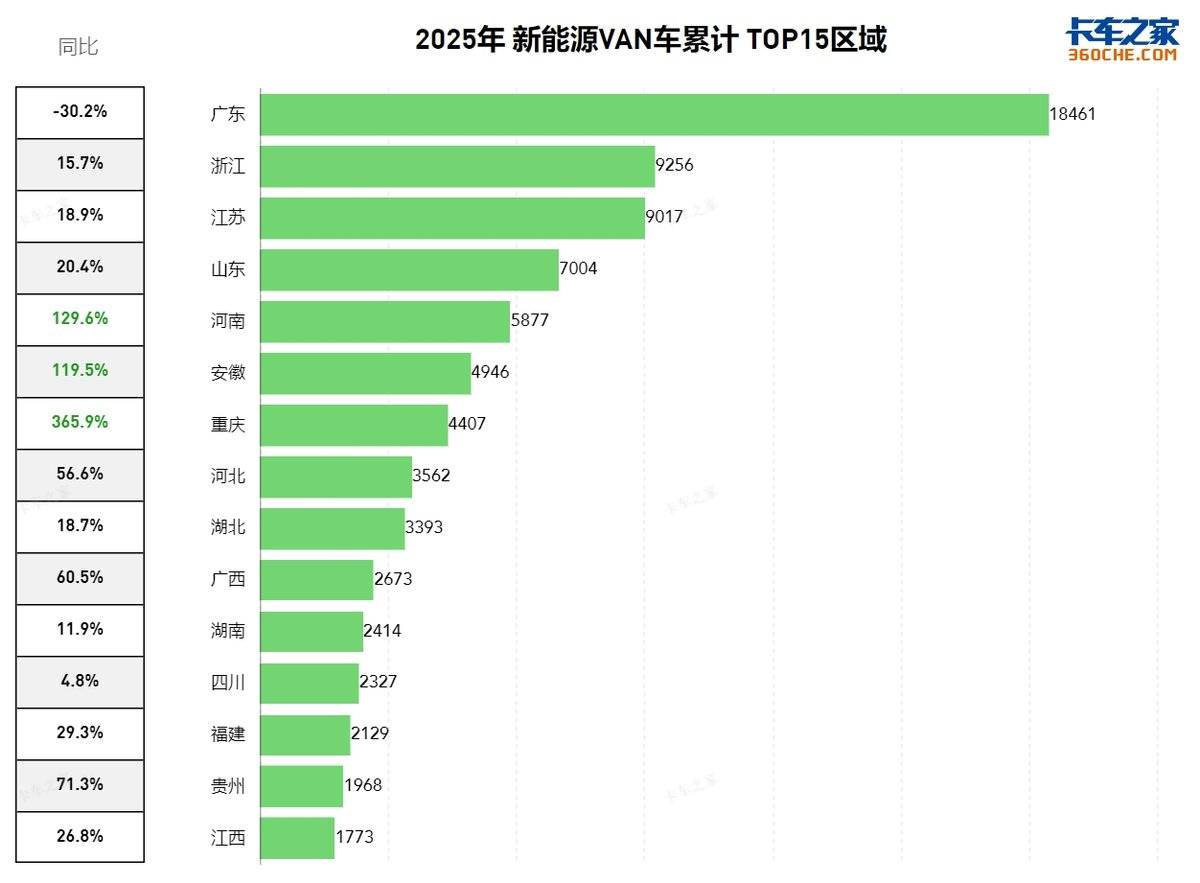

区域格局重构:广东失速,中西部爆发

广东以18,461辆的累计销量位居第一,却出现30.2%的大幅下滑;

对比强烈的是,河南(累计 5,877 辆,+129.6%)、安徽(累计 4,946 辆,+119.5%)、重庆(累计 4,407 辆,+365.9%)成为增速领跑者;

江苏(累计 9,017 辆,+18.9%)、浙江(累计 9,256 辆,+15.7%)和山东(累计 7,004 辆,+20.4%)等沿海省份维持稳步增长;

华北的河北(累计 3,562 辆,+56.6%)及西南的广西(累计 2,673辆,+60.5%)、贵州(累计 1,968 辆,+71.3%)同样增势可观。

文章小结

当下,新能源VAN市场已从野蛮生长步入价值深耕阶段。头部企业凭借先发优势构建壁垒,新势力借差异化突围,而区域市场红利正从中部向内陆纵深转移。

谁能在效率与场景化解决方案上持续领跑,谁就能赢得市场下一个黄金增长周期的入场券

乘龙H7纯电自卸车破解工程运营效率痛点

在矿山、港口、城建等工程运输场景中,自卸车一直担当着重要角色,随着“双碳”战略的逐步推进,新能源自卸车正逐步替代传统燃油车型,成为工程运输的... 2025年06月24日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}