来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

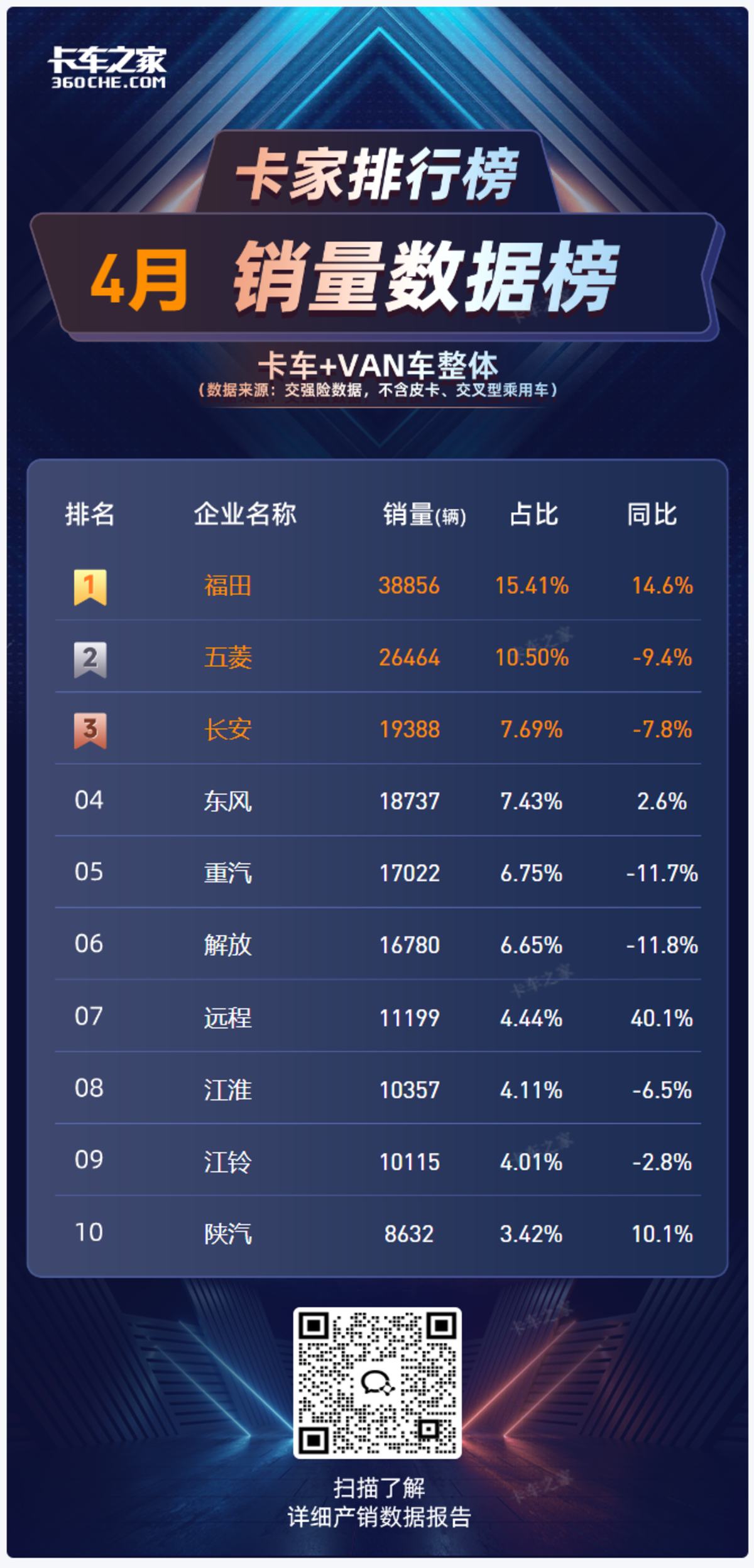

1-4 月 TOP5 企业合计市占率达 50.69%。福田以 14.95% 的绝对优势蝉联榜首。值得注意的是,五菱、长安等传统豪强虽保持高位,但同比增速已显疲态。

远程与陕汽的表现较为优秀。远程 1-4 月销量 33,851 辆,同比大增 35.5%;4 月单月 11,199 辆,同比增长 40.1%,成为增速最快的企业之一。

陕汽 1-4 月销量 29,840 辆,同比增长 23.9%;4 月 8,632 辆,同比增长 10.1%,在重卡领域的竞争力逐步释放。

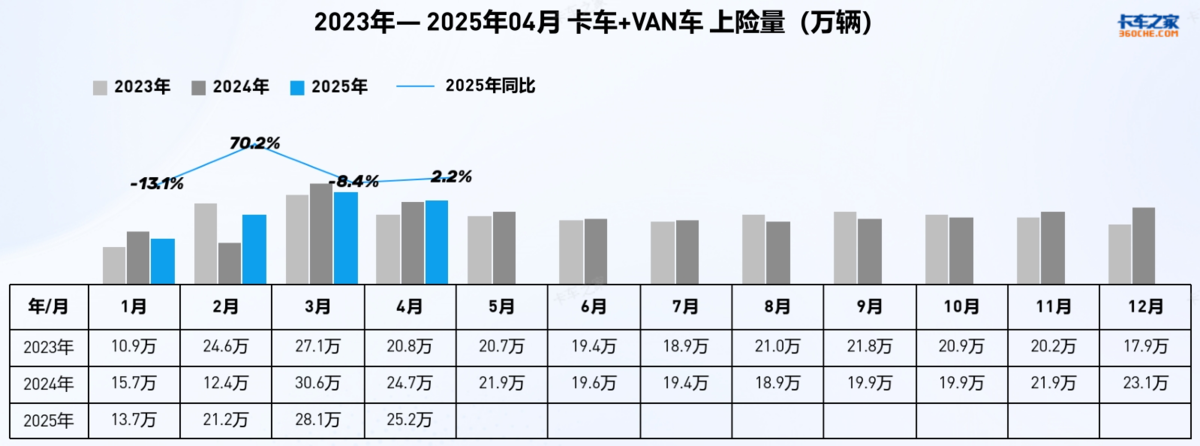

市场总盘:政策驱动下的温和复苏

根据2023-2025年上险量数据,商用车市场正走出"销量透支后的低谷"。新能源购置补贴、老旧柴油车淘汰补贴等政策组合拳效力显现。

4 月 25.2 万辆,同比增长 2.2%,市场在波动中保持复苏态势,相比 2023 年、2024 年同期,整体规模稳中有升。

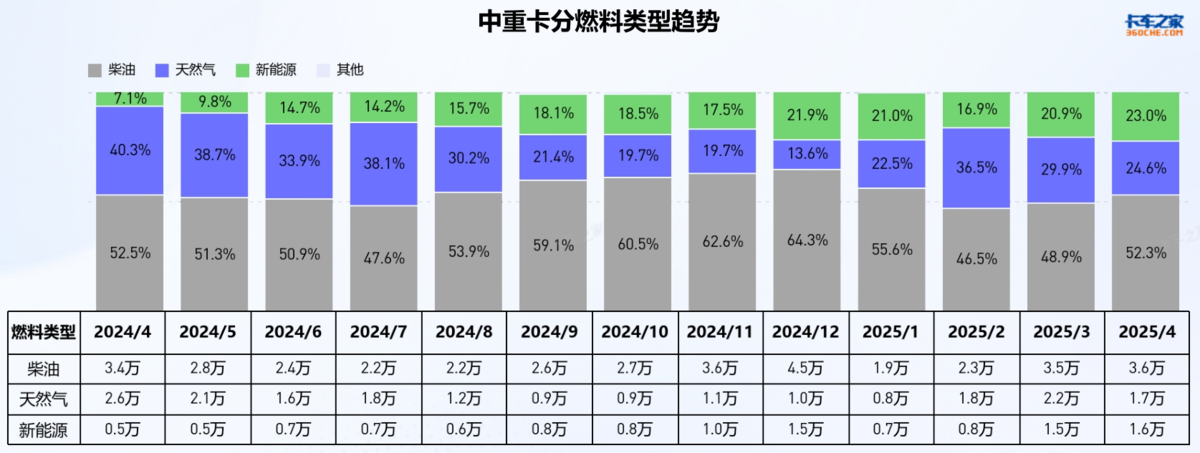

燃料结构裂变:新能源渗透率正在突破"黄金交叉"

中重卡:天然气与新能源的博弈战

近13个月,柴油占比从64.3%下滑至52.5%,让出的市场份额被天然气和新能源瓜分。

在长途干线领域,LNG重卡凭借"每公里燃料成本更低"的经济性,在煤炭、砂石运输线形成绝对优势。但近期燃油价格回落,导致“油气价差”逐渐缩小,天然气重卡市场已摸到“销量天花板”,市场份额开始萎缩。

而新能源重卡在港口、矿山、能源运输等场景渗透率快速增长,4月新能源重卡整体市占率已经来到23.0%。

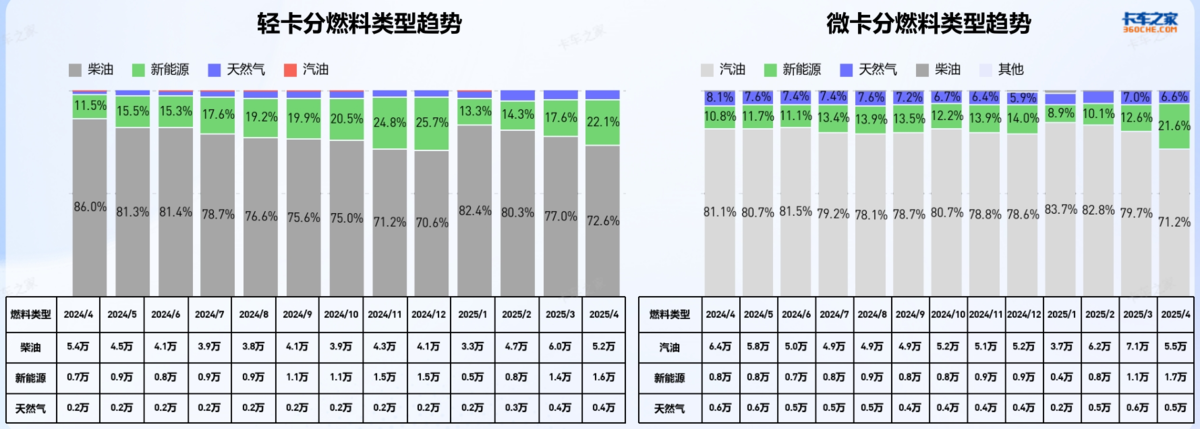

轻、微卡市场:柴油霸权下的暗流涌动

燃油仍占据轻、微卡市场70.0%以上的份额,但新能源渗透率已从10.0%攀升至20%以上。

这种"蚂蚁搬家"式增长在城配场景尤为明显,快递企业批量采购电动轻/微卡,单日300公里内的运营成本较柴油车降低40%。新能源对传统燃料的替代趋势愈发明显。

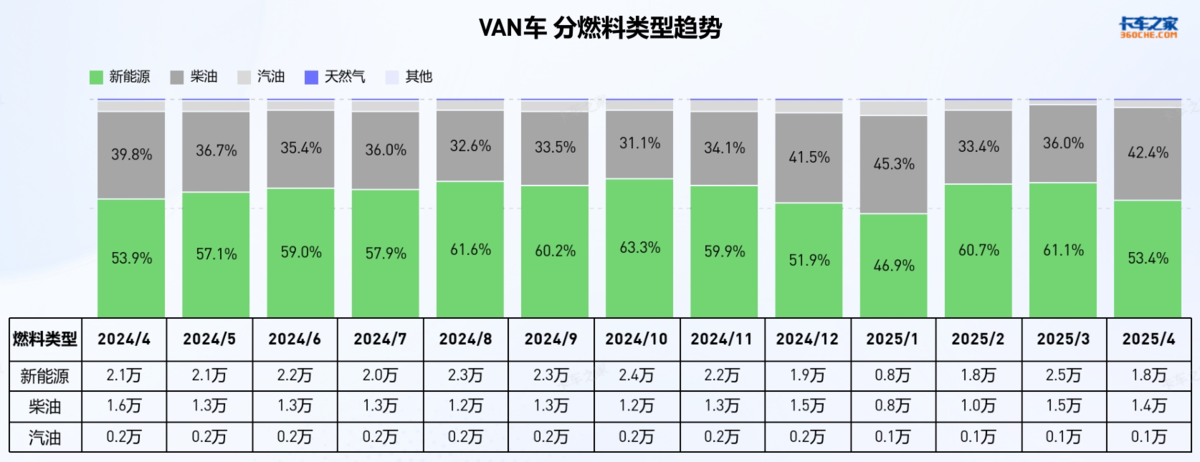

VAN车:新能源占比波动,柴油短期反弹

VAN 车市场中,新能源曾在 2024 年 10 月占比达 63.3%,但 2025 年 4 月回落至 53.4%,销量 1.8 万辆;柴油车型占比 42.4%,销量 1.4 万辆。

这一波动或与市场需求结构调整、供应链因素、电动微卡侵占部分市场有关,新能源 VAN 车在物流领域的推广面临短期阻力。

结语:在变革中重构竞争力

在这个充满颠覆与机遇的时代,既需要传统企业打破"创新者窘境",也考验新势力能否跨越量产鸿沟。可以预见,未来24个月将是决定行业座次重新排定的关键窗口期。

江淮新能源轻卡ES9突破绿色运力瓶颈

夏季高温季即将来临,生鲜、医药等冷链运输需求激增,行业对新能源冷藏车的续航可靠性、充电效率及场景适配性提出更高要求.驭电驰骋,鲜链无忧!江淮... 2025年05月22日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}