来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

在2010-2019年间,牵引车行业格局呈现出五大变化:一是牵引车市场容量扩大,累计增长59%,净增21万辆;二是牵引车在重卡市场占比逐年上升,累计扩大13个百分点;三是牵引车主流马力段大幅提升,由原来的350-400PS上升到420-480PS左右;四是牵引车前10强榜单成员和座次都有较大变化,陕汽从行业第五上升到第二;五是陕汽和重汽两家企业表现最好,分别累计增长1.8倍、1.1倍。

10年间,牵引车行业格局已悄然发生较大变化——不仅市场规模、产品结构发生变化,而且TOP10榜单变化也超出想象。2010-2019年牵引车市场有哪些变化?哪些新巨头崛起?哪些老品牌黯然退场?

方得网带您感受下,近10年来牵引车行业格局的变化。

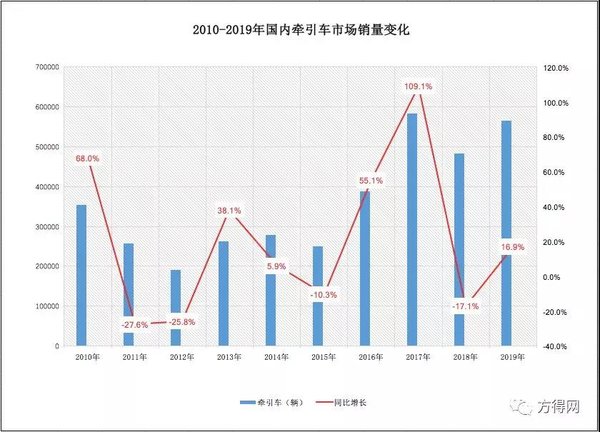

在2010-2019年间,国内牵引车市场有诸多变化,最直观的变化有两点:一是市场规模急速扩大,累计增长59%,净增21万辆;二是牵引车在重卡市场占比逐年上升,占比扩大13个百分点至48%,最高时达53%。

10年来,牵引车市场规模急速扩大,2019年牵引车年销量56.5万辆,比起2010年的35.5万辆,净增加21万辆。

不过,这一增长并不是平缓向上,而是走出三个高低谷明显的波浪线:第一个波浪线是2010-2014年,2010年高峰销35.5万辆,2011年低峰降至19.1万辆;

第二个波浪线是2014-2017年,由2014年的27.9万辆跌到2015年的25万辆后,再度上升达到2017年高峰58.3万辆;

第三个波浪线是2017年-2019年,经过2017年一轮高增长后,2018年市场回落到48.3万辆,到2019年需求重新释放达到56.5万辆。

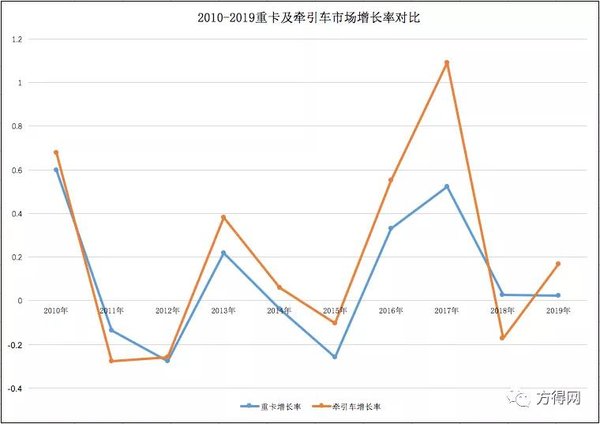

从增长率变化来看,2010-2019年间,牵引车的增长率曲线变化,与重卡市场基本重合,几乎是贴着重卡增长率的变化曲线。

不过,值得注意的是,相比起重卡市场,牵引车增长曲线的波浪性更大。尤其在2010年、2013年、2017年三年,牵引车的增长率均明显高于重卡市场。这反映出牵引车在拉动着重卡市场增长,对其市场变化影响非常大。

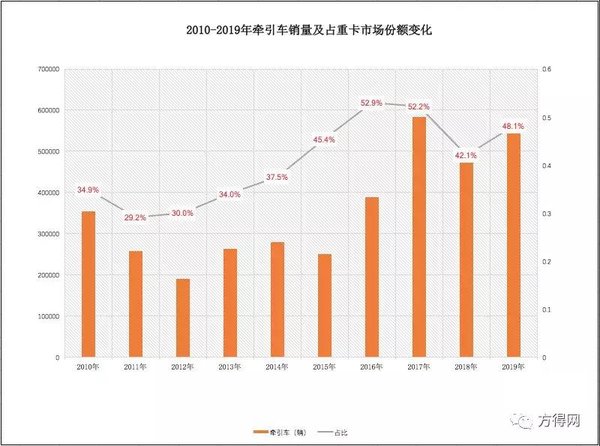

之所以,牵引车对重卡市场影响较大,关键在于其在重卡市场占比很高,且逐年上升。10年来,牵引车占比不断上升,其占比扩大13个百分点,上升至48%。具体来看,2010-2019年占比分别为35%、29%、30%、34%、38%、45%、53%、52%、42%、48%。尤其是, 2016-2017连续两年比重超过1/2,占据重卡行业半壁江山,市场需求旺盛。

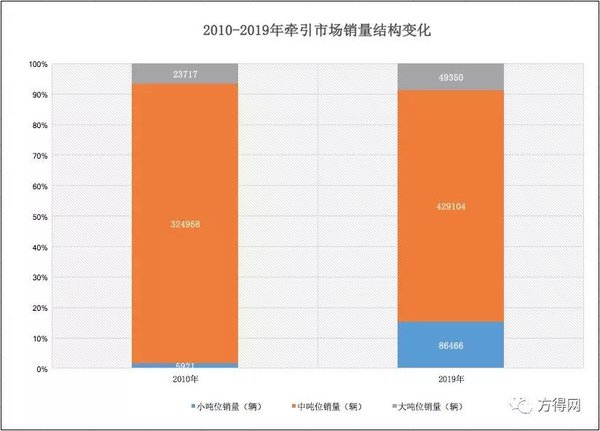

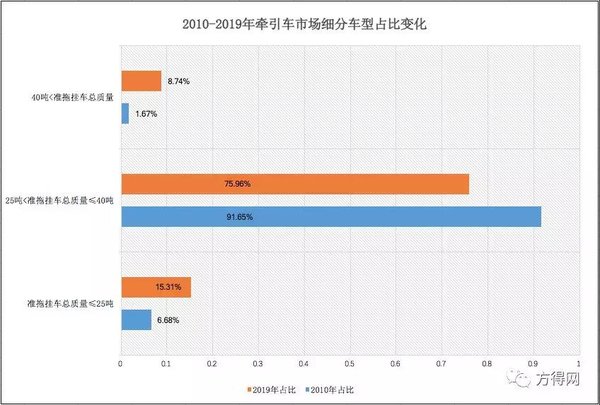

在规模扩大及占比上升同时,牵引车市场分车型占比也发生着变化。10年间,牵引车行业呈现出“中间缩两头延伸”的变化——即大吨位、小吨位车型份额扩大;中吨位份额出现缩水,但中吨位销量比重仍占“大头”。

具体来看,早在2010年时,中吨位牵引占比近92%,一类独大,而大吨位和小吨位合计占比不足1成;到了2019年,中吨位牵引占比76%,缩减16个百分点,而大吨位和小吨位合计占比超2成。

在主流马力段上,牵引车市场也有了很大变化。10年前,主流牵引车马力段还停留在350-400PS,但近年马力段有了很大提升,主流马力段在420-480PS左右,大马力车型则到500-550PS,甚至有些企业推出600马力的车型。

总得来说,10年间,牵引车市场有了很大变化,其规模及重要性已不可同日而语,且产品需求也有了非常大变化,这些都值得企业研究。

在牵引车市场规模逐年扩大中,不是所有企业都随之水涨船高,TOP10榜单发生着较大变化:有新巨头排位上升,也有老品牌出局;有新进入者挤入榜单,也有曾经的TOP10成员从市场中彻底消失……诸多变化超出想象。

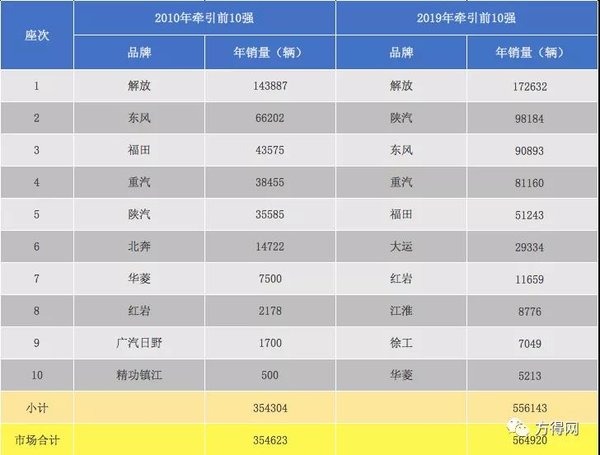

10年间,有3位TOP10榜单成员掉队出局,其中有1家企业彻底消失。2010年牵引车销量前十企业依次为,解放、东风、福田、重汽、陕汽、北奔、华菱、红岩、广汽日野、精功镇江;到2019年,大运、江淮、徐工三家后来者挤进TOP10榜单,而此前的北奔、广汽日野、精功镇江退出榜单。

此外,除进入TOP10榜单的三家行业新秀外,10年间,牵引车市场还有不少新进入者,比如,庆铃、江铃重汽、联合卡车、三一等诸多企业都是近10年期间进入牵引车市场。

除成员变化外,10年来,TOP10榜单排位也发生较大变化:一是陕汽超过东风、福田、重汽,排名上升3位至行业第二,实现“三级跳”;二是红岩排名上升1位,至行业第七;三是大运、江淮、徐工,三家企业作为后来者挤进前10榜单,分别拿下行业排名第六位、第八位、第九位;四是三家企业排名下滑,严重者排名下滑3位。

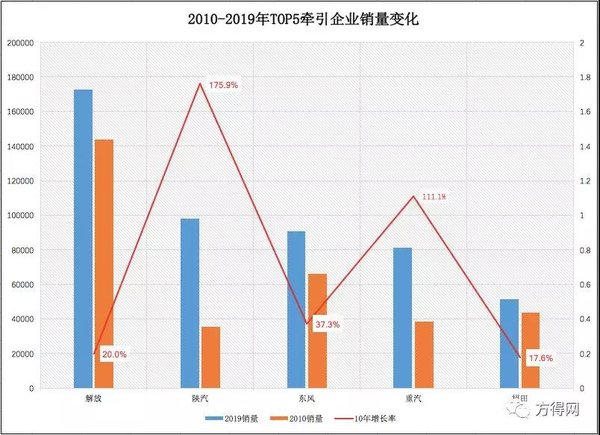

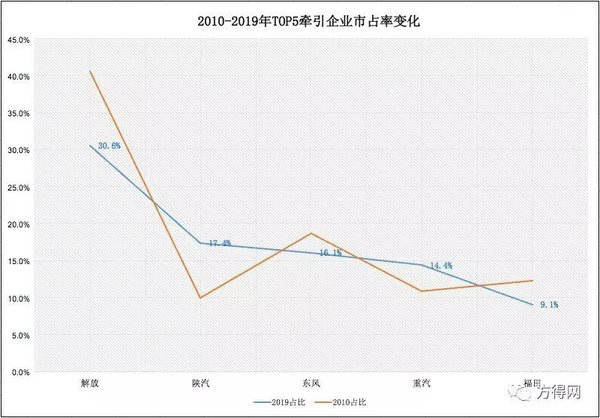

相比起TOP10榜单,TOP5企业成员没有发生变化,但各家表现有所不同。其中,陕汽、重汽两家企业表现较为突出。从销量变化来看,10年来,陕汽、重汽的牵引车销量大幅增长,分别累计增长175.9%、111.1%,累计增幅远高于行业;从份额变化来看,2019年,陕汽、重汽的牵引车市占率分别为17.4%、14.4%,比起2010年份额扩大了7.4、3.5个百分点。

方得网分析认为,陕汽、重汽两家企业是以工程车起家的,早年产品均以工程车为主,导致两家企业早年牵引车市占率偏低。随着牵引车市场份额扩大,陕汽、重汽都及时进行产品结构调解,大幅提升自家的牵引车产品竞争力,从而不断提升牵引车市占率。

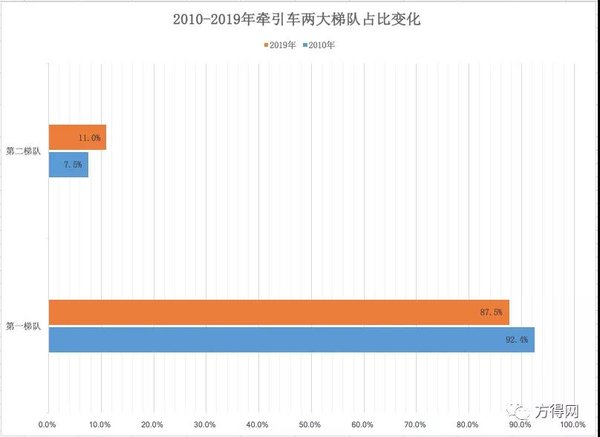

从整体份额变化来看,10年间,牵引车市场集中度减弱,主要表现为两方面:一是前10强份额缩减,市场集中度减弱。2019年前10强合计份额缩减到98.3%,比2010年份额(99.9%)减少1.5个百分点;二是前5强份额缩减明显,但第二梯队份额略有扩大。

2019年前5强合计份额缩减到87.5%,减少5个百分点;第二梯队合计份额则增加到11%,扩大了3.5个百分点。这反映出前5强份额遭到第二梯队及新进入者的吞食,而第二梯队力量逐步增强。

总得来说,10年间,牵引车市场呈现出较大变化,其规模及重要性已不可同日而语。但随着牵引车市场规模逐年扩大,不是所有企业都能收到红利,TOP10榜单也发生了较大的变化。而陕汽和重汽两家企业能及时调整产品结构,从工程车占据绝对优势变成牵引车强者,在近10年中成为大赢家。

黑龙江:13天共免费通行货车4.17万辆!

笔者从黑龙江省交通运输厅了解到,黑龙江省开通412条绿色应急保障通道.从2月2日,截至2月14日,黑龙江省累计免费通行货车4.17万辆,免收通行费1100余万... 2020年02月17日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}