来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

【卡车之家 物流】大票零担市场有多大?7600亿?

相信没人能说出一个准确的数字,不过从服务于大票零担的主体专线来看,市场份额应该很大,毕竟专线承担着公路运输90%的货量。

不过大票零担算是蓝海吗?我们知道小票零担已经杀红眼,无论是快递企业跨界快运,还是合同物流转型零担,他们更多的是把目光聚焦在小票零担上。

大票零担市场究竟如何?今天小编想要从目前大票零担市场的现状和发展趋势,来分析一下大票零担市场是否大有可为!

大票零担市场的集中度远不及快递快运,行业集中度还很低。以专线为基础,逐步整合优化,是近年来我国大票零担行业的发展脉络。

现在,大票零担市场呈现出以下4种态势:

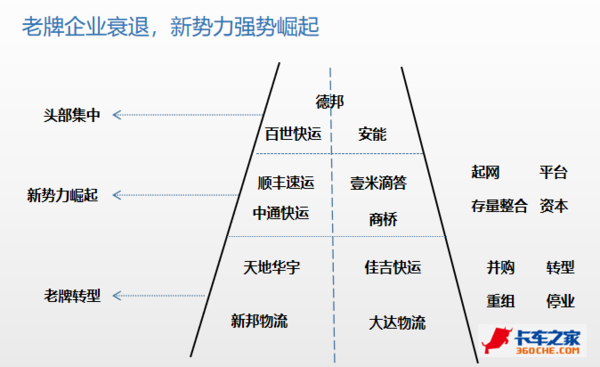

1、老牌企业衰退,新势力强势崛起

一些老牌企业面临转型,比如天地华宇。

2018年上汽集团“官宣”天地华宇加入上汽物流板块,成为年度物流行业重大事件之一。这家拥有23年发展历史的老牌零担快运企业,终于迎来了老牌物流企业的复兴的历史机遇。

而佳吉快运作为一家公路运输的老牌企业,起初,拿药品运输当作一项产品,名为“特色运输”。后来,转型专门医药冷链专业运输。

而新邦物流和大达物流,因为没有跟上市场的形式,已经陨落!

老牌转型的同时,新势力开始崛起。今年以来,像中通、顺丰,包括韵达、壹米滴答的快运板块,进步都非常大。

2018年顺丰重货不仅将业务直接改名顺丰快运,还在年底又推出500kg以上的大票零担。

现如今,壹米滴答已经成为货量最大的平台,而商桥作为资本占据先天的优势。除此之外,头部三强集中趋势明显,以百世、安能、德邦三足鼎立。

从2019年零担收入来看,德邦125.7亿元、安能67亿元、百世41亿元;从货量来看,德邦496万吨、安能733万吨、百世543万吨。(数据来源:运联研究院)

虽然有人可能对这个有疑义,但综合三家2019年的收入、货量等方面来看,还是能够让人信服的。

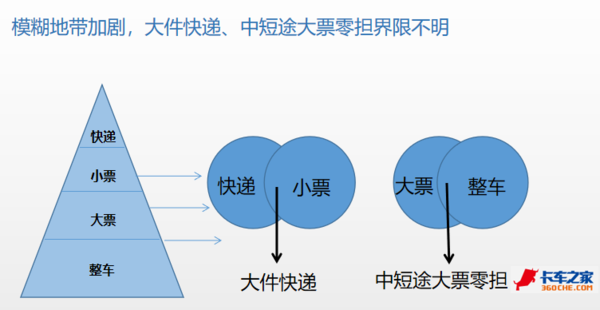

2、模糊地带加剧,大件快递、中短途大票零担界限不明

物流行业存量市场的竞争已经结束,接下来是增量市场的抢夺,这也导致了行业模糊地带加剧。

大家可以看到,同样一件产品,比如洗衣机。德邦可能看成快递,安能、百世、顺丰可能看成快运。这是由于模糊地带加剧产生的效应。

原先做快递和做小票零担的物流企业,之前业务区分还是挺明显的。但是技术的进步和市场的发展,两者之间彼此产生交集,快递企业推出大公斤段产品,而小票零担推出轻量化产品,由此,大件快递产生。

同样的,市场需求逐渐碎片化,整车逐渐变成了拼车,拼车逐渐变成了300公斤到3吨的大票零担。因此,产生了中短途的大票零担。

3、实体门店功能弱化,门店网络生态亟需重塑

与此同时,电商的冲击也让零担行业对实体门店的需求弱化了很多。门店的功能也从营销转向集货。

首先是接送货比例提升,门店集货功能逐渐被取代。为了降低门店租赁成本压力,很多门店位置从街边门面,像德邦就在砍掉一些成本支出比较大的店面,开始隐藏到深宅民巷之中。再加上一家多牌、通道变宽,单品盈利能力减弱,门店的优势就更不明显。

很多品牌开始骚扰像安能、百世的网点,以给物流赋能的名义,把他们手里的资源变现。

尽管如此,也不应该完全的弱化门店的功能。要知道,市场的发展永远离不开实体,所以门店网络生态继续重塑。

4、区域网络和大票零担网络平台整合加剧

对于大票零担企业来讲,2018年是一个不平常的年份,这一年躁动的物流人又掀起了一波大票平台之风,新品牌聚盟、运派、传化物流联盟等相继起网;老牌企业三志物流、德坤等加速,开始新一轮跑马圈地。

同时可以看到,德坤、聚盟的融资,意味着大票零担市场得到了资本的关注,这个小散乱市场的整合者终于等到了他们的机会。

这也进一步说明了区域网络和大票零担网络平台整合加速。

目前来看,区域网络方面壹米滴答做的很成功,有很多平台效仿壹米滴答,只是没有曝出来而已。

大票零担方面,市场上比如三志物流、德坤、聚盟,经营的都挺好。三志物流2018年的营收达到了29.8亿元,货量基本和德邦持平,达到了485万吨,已经开拓1200多条省际干线。聚盟单月的流水已经突破5亿元,日均吞吐量2.5万吨,园区在全国范围内达到55个。

随着各大平台开始布局全国网络,竞争格局也逐渐激烈。

理论上,大票网与区域网更容易结合。大票网主打全国干线直发,做的是分拨与分拨之间的运输,落地配方面比较弱势。而区域网则主打区域内的调拨配送,因此区域网正好可以满足大票网落地配的需求。

趋势1、零担正式进入存量资源整合的4.0阶段

不管机会有多大,现在盯上这个市场的企业不少。几家专线打破重组的德坤也要铺全国网,整合专线企业的卡行天下铺的也是全国网,定位在15-3000KG的商桥也是全国网……德坤是想采取加盟方式组网,卡行天下、商桥是通过平台模式组网。

老物流人疑问:为什么现在企业这么喜欢办平台?因为物流发展初期钱好挣,依靠原始基本的积累就可以实现直营,这就是1.0时代。

在1.0直营阶段,投入周期大约在15年,代表的企业已经有德邦、佳吉,这个时期,缺乏的是优质的网络资源。

2010年左右,中国的制造业发展迅速。货值比较低的也需要全国性的网络,这个时候安能、百世把网点剥离出去,形成加盟制。

这也就到了2.0网点加盟阶段,企业开始出现稳定的经营形式,代表的企业有安能、百世,这个阶段需要8年的时间。而这一阶段,网络资源加入,但高性价比的网络资源稀缺。

2015年左右,物流行业处在3.0半存量整合阶段的后半程,这个时期,区域网络的发展取得了突破,出现了壹米滴答、商桥这样的平台企业。

而我们真正要注意的是,零担行业的4.0时代已经来临,全网饱和、区域网专线盈利能力下降,但大票零担的市场下半场正式开始。出现了像聚盟、德坤、三志、运派这样的企业或者说是网络平台来整合大票零担市场。

趋势2、三张网开始出现融合点

其实我们说的全网快运,包括全网网、区域网、大票网。

这个时候出现了哪些融合点呢?第一个是全网+大票干线共用。比如德邦的大票货物发货不及时的订单将转给二网,二网又转给比较优质的专线,这个时候就实现干线共用。

另外一个就是区域网的内网与外网的融合。原来区域网本身省内货物比较多,80-90%的货物走省内专线,因为省内的货值比较低。按件收费单价较低,但是人工成本等支出太高,这个时候,想要收到单票价格高的货物怎么办?这个时候就利用外网做融合。

第三个就是大票网与区域网的搭配,形成落地配的模式。可能本身大票货物运到目的地以后,下一步动作就是卖货。但是如果有区域落地配公司合作,货物达到目的地以后,由落地配公司接手,提高了物流的流通时效。

趋势3:大公司VS平台+小公司两种模式

大票零担市场发展到一定阶段就会形成大公司VS平台+小公司两种模式,有人对此产生了疑问,觉得未来物流平台化不符合人性。

那你说安能、百世算不算平台?在我们的定义里面,它都只是物流平台,是物流创业者的平台。

假如底层的加盟商能够完成一个闭环,比如货拉拉、满帮的司机,接到订单之后,不需要经过满帮的系统,把该笔订单交付掉,这样时候,我们称满帮为平台。但是安能、百世、通达系企业不同,他们最重要的操作掌握在自己手里。

所以就产生两种情况,一种是大公司,比如安能;另外一种就是平台,比如满帮。

大公司应对链条长且复杂的交付,通过掌握核心资源,保证物流服务。而平台应对服务简单且散乱的群体,本身不参与运营,依靠增值盈利。

小编有话说:

由于专线自身发展局限性,在电商的刺激下,制造业销售渠道下沉,订单也越趋于碎片化,这与不断提高的客户需求之间产生了矛盾,对专线进行优化整合成为解决矛盾的有效途径。

基于此,一批大票零担专线整合型企业如雨后春笋般成立,并迅速占领部分市场份额。未来,大票零担行业集中化发展是必然趋势!

在这场长跑中,谁将领跑大票零担赛道?

在小编看来,在资本的助力下,短期内,专业的大票零担玩家将领跑大票零担赛道。长期来看,快递、小票也会向大票零担领域进军,大票零担玩家也会向低公斤段业务领域进军。但是,双方跨赛道的竞争都需要时间积淀。

未来,无论谁来玩大票,都需要构建扎实的运营体系。

2019首届汽车文旅大会于乌兰淖尔开幕

6月15日,由乌海市人民政府和中国汽车报社共同主办;乌达区人民政府、乌海市文体旅游广电局、《房车时代》杂志社联合承办的 2019首届中国·乌海... 2019年06月16日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}