������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

����ҵ��չ��һ���̶�ʱ�������ҵ��Ҫ���䳤;���ߵ���������չB2B ҵ����̯������ɱ���������ҵ��Ҫ�ḻ��Ʒ�ߣ���Ӧ���̿��ٷ�չ����������ӯ��������

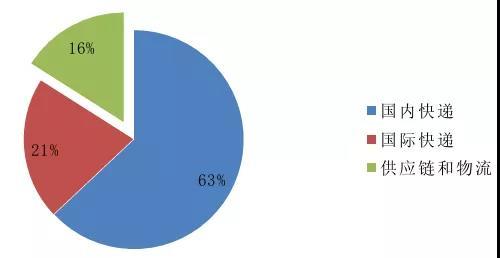

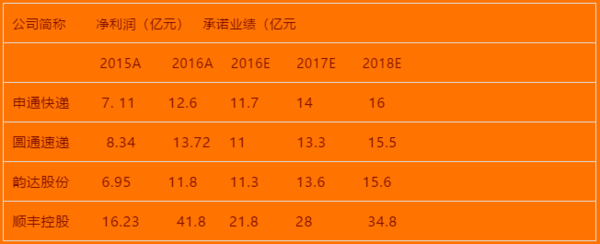

UPS ������չ��Ϊ�ۺ�������Ӧ�̡�ͨ���չ�����������˾��UPS �ȹ��ʿ�ݾ�ͷ��ʵ��ҵ���Ԫ����2016 ��UPS �Ĺ�Ӧ���������������ռ���Ѵ�16%��

ͼ: 2016 ��UPS ����ҵ������ռ�����

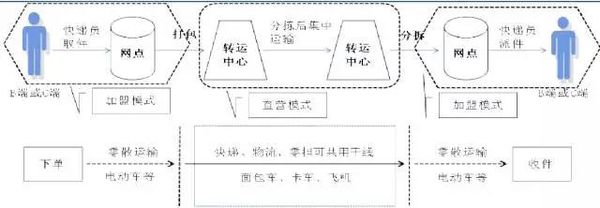

����㵣ҵ������������Ч����������㵣�ڸ��ߡ�ת�����ĵȻ��ڿ�ʵ����Դ������������ģ�����㵣�������߸����豸�����ʣ��Ӷ�����ݳɱ������ϵ�λ�Z��FedEx ��UPS ��ʷ�϶���չ���������ҵ��Ҳ����������濼�ǡ�

�����ҵ����㵣���г�Ϊ�㵣ҵ��ͷ��DZ����Ŀǰ����ǰ10 ���㵣��ҵ�ļ��жȽ�Ϊ3.8%���ң������������㵣�г���չ����ͷ¢�ϲ�����ҵ����ȶ��ľ�����֡�

����˵��Ŀǰ�����㵣���˷�չ���൱��������20 ����80��90 ����������ڻƽ������ڡ���������ο���㵣ҵ��ƾ�����Ƶ�������ϵ��������������������ʱ��г������������ͷ��ҵδ����ȫ�߱���Ϊ�㵣ҵ��ͷ��ʵ������˳������Ϊ����2014 �������㵣��ҵ�������̶������㵣����ҵ��������������������λ��

������δ�������ƵĹ�·�����г�ͳ��������ϵ�����������������������¡��ҹ�·����������ȫ������������ռ��������80%���ң���˿ɲο����������г��ṹ������ο������㵣�г��ݶ10.2%��������2016 ���й�����ҵ������7.9 ����Ԫ���㣬������㵣�г��ܹ�ģ��8000 ��Ԫ���ң���Ŀǰ�����ҵ�г���ģ��2 ����

1��������������¡�������ʵ�ƽ�����������Ҫ����

δ��3����ȫ�潨��С�����Ĺ����ڣ������йؼ��ǽ�һ����С�����������ȡ�

Ŀǰ�������ѽ��ƽ���������������¡�������Ϊ����ƶ��Ҫץ�֡�ͨ��������������ũ��������̻�����ʩ�̰壬����������Ʒ���硢ũ��Ʒ���ǡ��ĸ�Ч�������ͨ����������������ũ����������ѣ�����ʵ��ũ�����ա���ˣ��������������������������ũ����������һ�����������ҵ��Ҫҵ��������

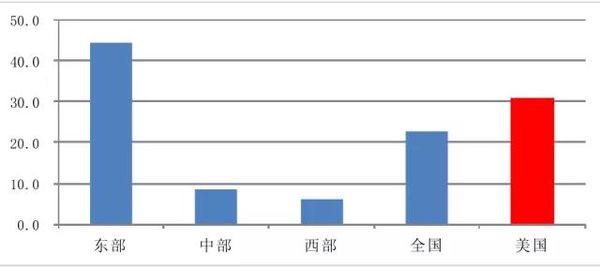

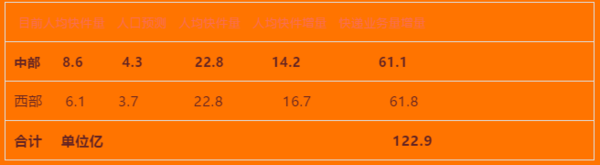

����ֲ��������в�������ʡ���̲ؾ�DZ����2016 ������������ҵ������ҵ������ֱ�Ϊ59.8 �ڼ���750.3 ��Ԫ����ռȫ��19.1%��18.9%����GDP ����ȴ��ȫ����32%�����˾�ʹ����������2016 ��ȫ���˾�ʹ����22.8 �������ж�������44.4�����ѳ���������31 �������в���������Ϊ8.6 ����6.1 ���������������˾����ʹ�����ﵽȫ��ƽ��ˮƽ����δ��Ԥ�ƽ���Ϊ�����ҵ����ҵ��������122.9�ڼ���

ȫ��/����/�в�/�����˾����ʹ����VS �����˾����ʹ��������λ������

�в��������������ҵ����Ԥ������

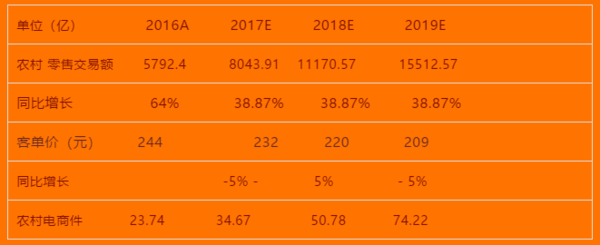

��չѸ�ٵ�ũ����̽������ũ����̼��ı�����2016 ��ȫ��ũ���������۶�5792.4 ��Ԫ��ͬ������64.1%�����裺

1���������38.87%����ũ���������۶

2���͵��۲ο�����ƽ̨��2016 ��Ϊ244 Ԫ����δ����������½�5%��

3���������ϼ��裬����2017-2019 ��ũ����̼��������ٽ��ﵽ46%

2017-2019 ��ũ����̼�Ԥ������

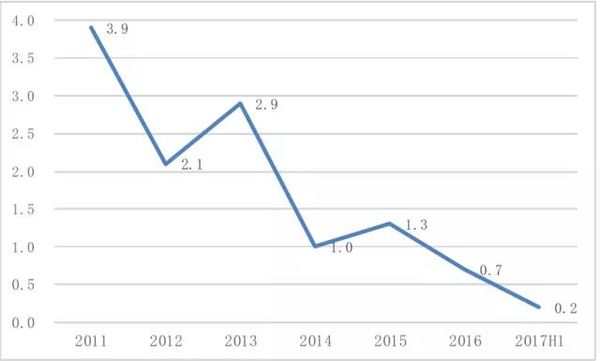

����Ҫ�سɱ��������������˼۸��½����ȡ��ӽ�6 �굥Ʊ���ƽ�����۽����п��Կ�����2012��2013 ��ƽ�������½�������2 Ԫ���ϣ���2017 ���ϰ���ƽ�����۽���2016 ���0.1 Ԫ��������խ̬�ƽ�Ϊ���ԡ�����2017 ��8 �µ��۷�������������ƣ���������0.16 Ԫ������1.28%.

2011-2016 ����ƽ�������½����ȣ�Ԫ��

��ҵ�Լ۸�ս����ʶ��ʼ�������ԡ������Լ۸�ս��ռ�г������أ������������ҵ�ʡ�����������������̬�ơ����ּ�������չ������յ����Ų�ʱ����ˣ�����Ӱ��ȫ������������ͨ��ϵ������ҵ��ʼ��ʶ���۸�սΣ��������ȡ��ʩ�����ƽ��ۡ�

1��5 ��11 ����ͨ����Ҫ������ҵĬ���أ�ʱ����ͬ��������ͬ���ϵ��ɷѣ��Ҹ��������ɴ�����ͬ��������ɼ�����������ͼ۾����ȡ�

2��9 ��20 �հ����������к�Ť��Ϊӯѹ����ʹ���������Լۻ��������ԡ�

3��10 ��10 �ա�11 ����ͨ������ϴ�ɷ���˫11 ����֮ǰͻȻ�����Ǽۣ�����ȫ����ݹ�˾Խ����������ȶ���������������������ۻ�����Ϊ

��һ��2019 ��ǰ��

��ҵ�����Ӽ۸�תΪ����������ͷ��ʼ�Ӵ�ɱ�Ͷ����߷����������������ʱ�ȡ�ȷ�ȡ�ȫ�������걸�ȣ�������ͨ����߷���������ά���������������ҵ��λ����ҵ��ͷ�ı��ݺ��г�����Ȩʹ��۸��ܹ�������������֤�������ȶ���

���2020 ���

��ҵ�����������Ʒ�ʴ����ļ۸��ջ��ڡ�����һ�Σ��ʱ���֧���ٷŻ�����ҵ��ͷ��������������ҵ��λ�ṩ�������ֵ����ʹ����������������������ĵ��Ը��������ʷ�����õ�����

��ҵ�����������������ҵ����ǿ�ߺ�ǿ��

�Ա����գ�����г����ֹ�ͷ¢�ϸ��

������Ϊ����Ŀǰ���ڿ���г���1960 �����ͳ��ֹ�ͷ¢�ϸ�֡�

1��1960-1975 �꣬USPS��REA��UPS ���Ҿ�ռ����90%���ϵ��г��ݶ

2��1975-1997 �꣬���ջ��˵�����USPS��UPS��Air ռ����99.6%���г��ݶ

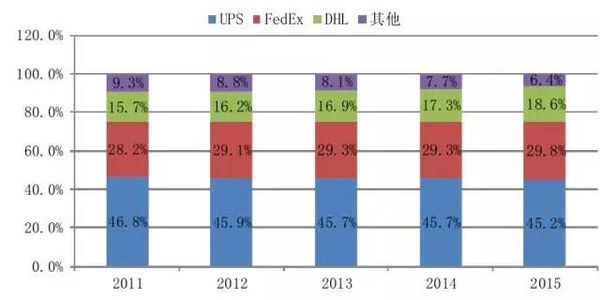

3��2015 �꣬UPS��FedEx��DHL �г��ݶ�ϼƳ���93%

2011-2015 �������ڿ���г����жȣ�����ҵ�����룩

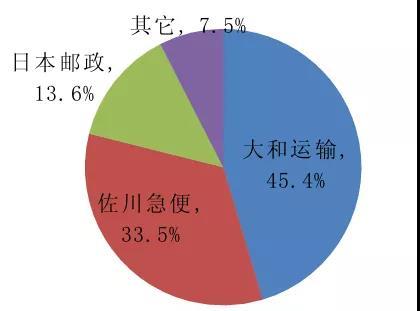

���ձ�Ϊ����Ŀǰ���ڵĿ��ҵ����Ҫ�����ڴ�����乫˾���������㡢�ձ��������������ҹ�˾���ϼ�ռ���ʴﵽ��92.5%��

1��������乫˾λ�е�һλ���г��ݶ�Ϊ45.4%��

2����������λ�еڶ�λ���г��ݶ�Ϊ33.5%��

3���ձ��������ڵ���λ���г��ݶ�Ϊ13.6%

�ձ�����г������ͷ�������

�Ⱥ������У����������ʱ��г������������������ơ���Ҫ�����ҵ�Ⱥ����к��Ӵ�ɱ�Ͷ����߷���������ͨ���ϸ߷�������ά������������г��ݶ����ҵ���ٷŻ��³�̬�£���ݹ�˾֮��ľ������������ң�������ʱ�١��������ݡ�

����

?�������еĹ�˾���������ʱ��г�����ʵ����ҵ�������������һ��������ҵ���ȵ�λ��

��߷ݶ�

?���п�ݹ�˾��ҵ����ŵѹ���£�Ψ��ͨ����ҵ���жȽ�һ����������Ч�ȶ������ҵ���ۼ�ë�������Գ������»�

�ļҹ���A �����п�ݹ�˾ҵ����ŵ���

�ż���ߣ� ��С��ݹ�˾����������Ϊ��

ȫ����

����ؼ�Ϊ������������Ҫ����ȫ�������磬�����ֲ��ڹؼ��ڵ��ת�����ģ���Ҫ�����ʱ���֧����Բͨ�Ϻ��ƻ������ת������Ϊ������Ҫ15.7 ��Ԫ����С��˾�������Ѿ߱���ȫ����������������ʵ����

��ģЧӦ

��ģЧӦ����������Խϵ͵����ɱ�������ȫ���ԵĿ�����硢�����ʿ�ݷ���ǿƷ��ЧӦ�����ƣ�����һ���ؿ����Ϳ�ݹ�˾���Ǻӡ�

�����ҵ�������ԵĹ�ģЧӦ������Բͨ�ٵ�Ϊ��

����������ȷ���������ҵ�沢���顣

���꣬���������ļ�������Ҫ����ָ�������ҵ�沢���飬������ִ�����˾��չ���硶���ҵʮ����滮�������

1��Χ��Ʒ�ƻ������Ż������ʻ���չ�����������ҵͨ�����������ˡ��չ��ͽ���ֹɵȷ�ʽʵ�ּ沢���飬����������Դ�����г��ݶ

2����2020�꣬�γ�3-4����ҵ���������ڼ�����ҵ�����볬ǧ��Ԫ�Ŀ����ҵ���ţ�����2 �����Ͼ��й��ʾ����������������ȵ�����֪�����Ʒ��

������˵�����Ž����������ߣ�Ŀǰ������ǰ�ļ��ҿ����ҵ�ȷ����ƽ��������ԡ�������Ϊ��δ��CR8�Ʊػ��һ�������������ڣ�3 ���ڣ���һ����ǿ����ֻ�����һ����˳��عɣ���ǿ��ͨ��ϵ������ҵ��

��Ҫ�������£�

˳�ᡰ���ʲ�����Ӫģʽ����ȫ����ѿ�����ǿ���ͻ������Զ��������ҵ�������ڽ����������㵣��ҵ��������������������Ʒ����ۡ���Ȼͨ��ϵ���к�ʼ���չ��������㣬���ع顰���ʲ���ǿ������Ҫʱ����ۣ���������Ȼ������˳������ҵ�ڵľ������Ƶ�λ��

����8���Ժ�Ŀ����ҵ�������Լ���ģʽΪ����������ģʽ���ƶȣ����Ǽ�����ҵ�Ļ����ں϶�������ͨ��ϵ����������ϵĸ��ʸ���Ȼ�����ų�δ��˳��ع�ͨ���չ����˿����ҵ�����������̼��ġ��ڶ����Ʒ�ơ������ԡ�

�Ⱥ����в���ó�ԣ�ʽ�����£�δ��3 ��ͨ��ϵ֮�����ϸ��ʷdz��͡���ҵ�ڴ���ʵ���ͨ��ϵ����С��ҵ���ϣ�ֻ����Щ������ϸijһ�����г�������ͨ��ϵ���������γ����û����Ŀ�ݹ�˾���ܻ�ýϸ߹�ֵ��

Ծ�� ��ԽC500Plus-33 156���� 4.17������ʽ�Ῠ(SH5042XXYZFDDWZ)

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����