来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

【卡车之家 原创】坑!太坑了!最近听卡友聊起了一件事,他在某朋友的介绍下接了一单拉往新发地的绿通蔬菜,同时也交了钱买了货损险,偏偏这趟货在路上就出了事,侧翻,致货损三十余万元。本想着坐等保险理赔,没多大损失,没想到最后等来的却是保险公司的追责,要求承担货物损失费用三十余万,这对于我们大多数人来说,都是一笔无法承受之痛。

明明就买了保险,为什么还会被保险公司代位追偿?在货损险当中到底有哪些“雷区”呢?为此我们专访了多位保险行业专业人士,超级干货赶紧收藏。

NO.01

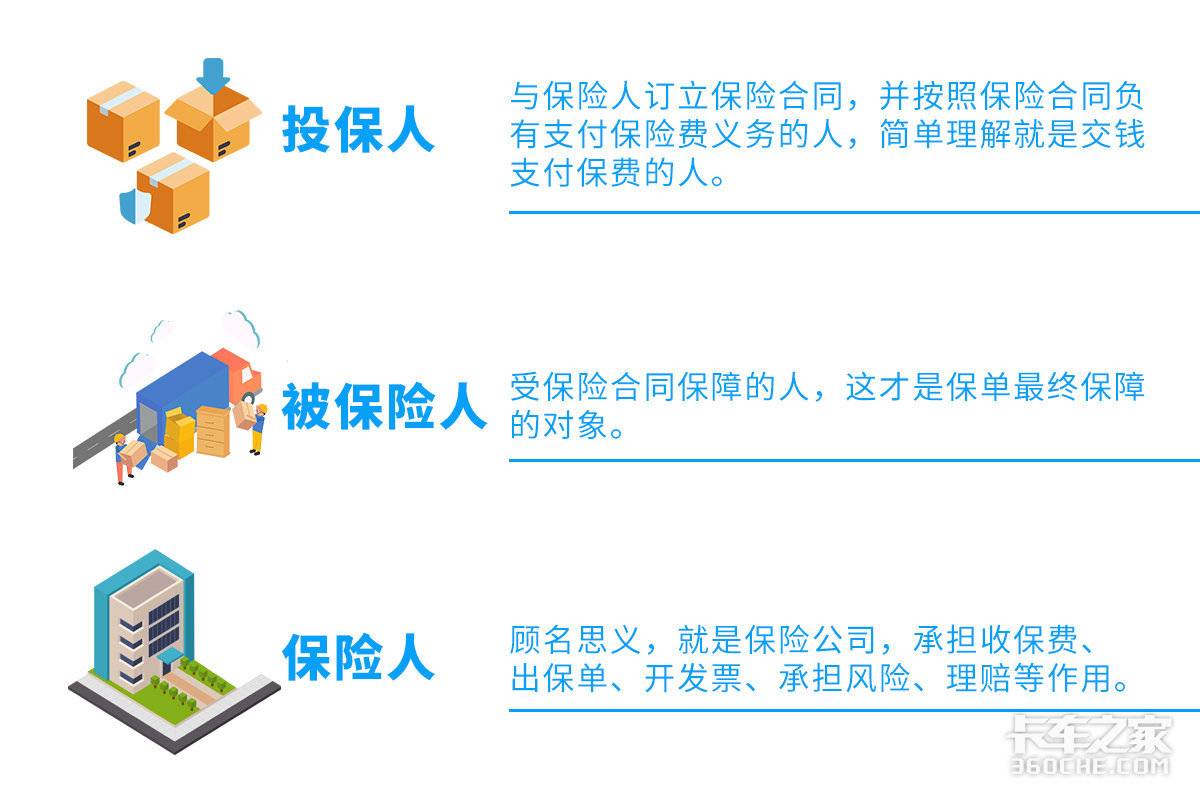

避免被坑 被保险人一定要是自己

买货损险 被保险人一定要填自己

据了解,现目前货物运输保险之中,争议最多的就是卡友明明花了钱买了货损险,反而最后却被保险公司起诉,被代位追偿货物经济损失,什么原因呢?其主要原因在于保单之上被保险人不是卡车司机,而是货主。

很多时候,我们线下接单、装货,发货方可能会要求买货损险,有不少货主代买的情况。但是货主买了货损险,但实际保单上的被保险人并不是卡车司机,而是货主。简单理解,部分黑心货主压榨司机,甚至连货损险的钱都让司机掏了,但却并没有保障司机的运输安全,出了事大概率会被保险公司追责,要求承担货物损失。

为此,我们采访了米粒旺旺保险平台负责人,对此给出了两项专业的避坑建议。同时,据了解,通过这样的方式保留证据,在后期的实际应用中,有过成功胜诉的案例。

解决方案:如果专线公司或者货主收了卡友的钱,让公司或者货主提供一个纸质证明。注明双方信息,兹某某货主或者物流公司,收取某某司机的保费XXXX元。以此证明该趟货物运输,自己作为被保险人购买了相应的货物损失险。

据专业人士介绍,挂靠公司或者物流公司,虽然不能直接以保险机构的名义收取保费,但是他们可以有作为代表的方式,代为投保的权利。所以,他们收的名义上的“保费”,就要提供纸质证明。这样不管是挂靠公司还是货主,还是物流公司,只要收了“保费”,有了这个证明,未来出险后,司机都可以免除损失。

其二,如果货主或者专线的保单,在出具的保单条款上必须有一条,放弃对实际承运人的代位追偿。否则,再好的口头承诺,出了事到了最后对簿公堂的时候,也只能是空头支票。

注意,如果是自己购买货物运输险,那么被保险人,一定切记要填自己。

NO.02

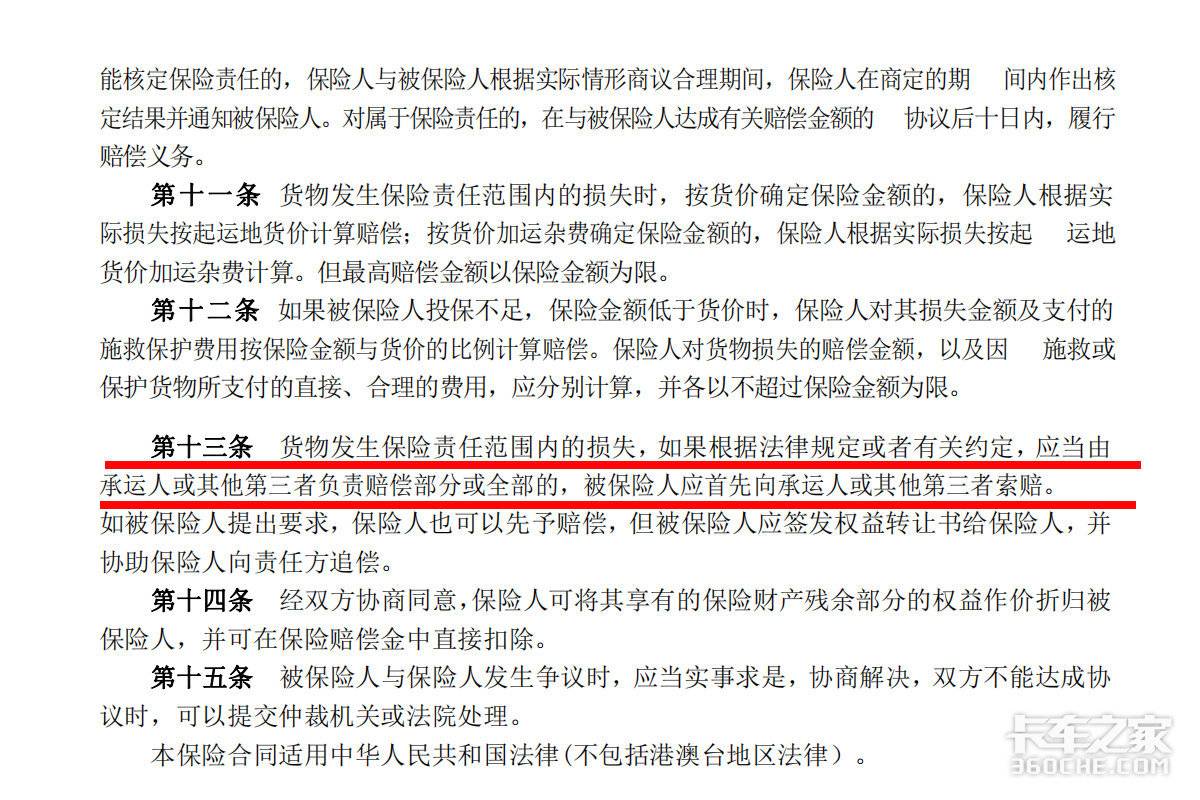

注意保单 有无放弃代位追偿的说明

大多数保险都不会放弃对实际承运人代位追偿

正如前文所说,极有可能卡友花了钱,被保险人却是发货方,因而出现货损的时候,会出现保险公司只赔付货损费用给发货方,而反过来对卡车司机进行追责,并要求承担经济损失。因为目前,市面上大多数货物运输险或者物流责任险,条款约定中都有一条,不放弃对实际承运人的代位追偿权。

解决方案:其一,确认保险单,被保险人一定是自己。

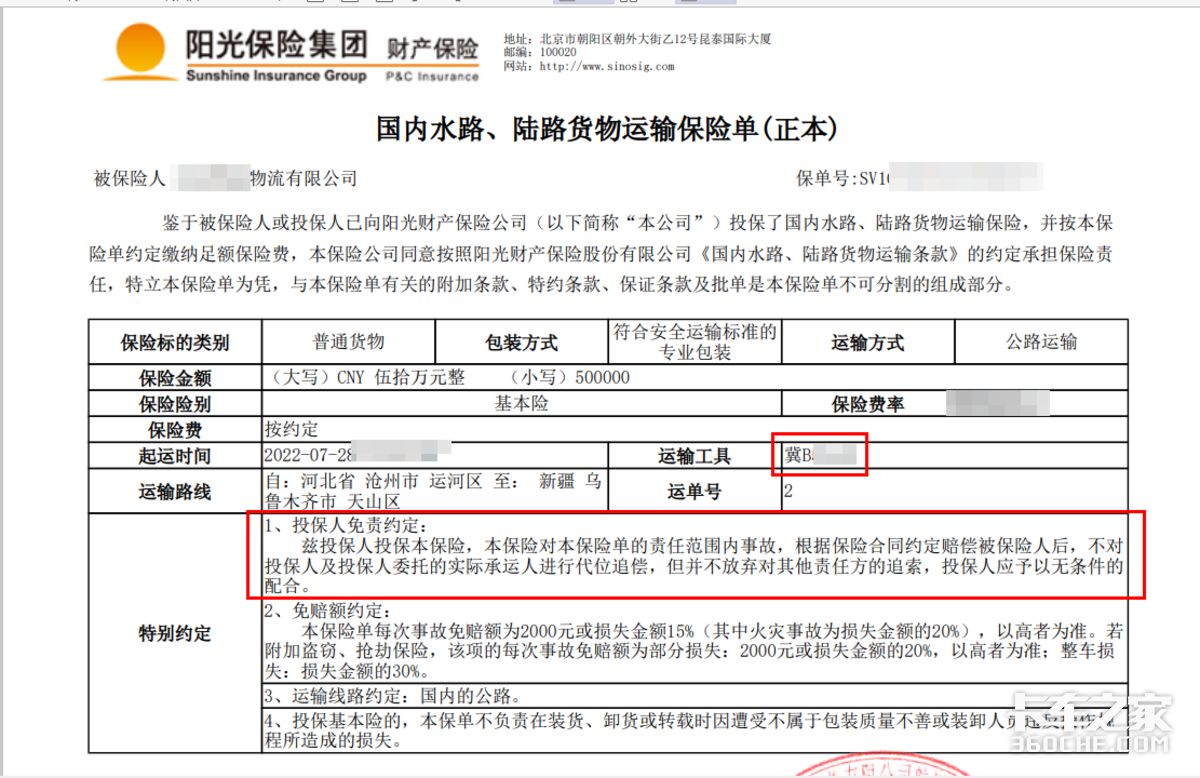

其二,选择更好的保险产品。在现阶段有一小部分货物运输保险产品中,会特别注明“根据保险合同约定赔偿被保险人后,不对投保人及投保人委托的实际承运人进行代为追偿。”相当于,投保人和实际承运人在此类条款下,都享有运输保障。如果有此类条款,放弃对实际承运人的代位追偿,那么此类保险在笔者看来,可优先推荐选择。

NO.03

保险拒保 购买货损险险种不对

在运输案例中,也有不少卡友因选错了货损险或保障价值从而出现保险拒保的情况。通常情况下,普货所包含的种类有详细的约定,非普货范围内的货物如蔬菜、水果、易损品、商用车运输、稀有金属等珍贵财物需双方特别约定才能成为保险标的。否则出现货损,均难以理赔。

解决方案:如上文介绍,现阶段,常规货物易碎品、绿通鲜活农产品、冷藏保鲜品、商品车现阶段市面已经有了比较丰富的货损类理财产品,选择对应的定制货损险投保即可。

NO.04

货损保险 超载运输赔不赔?

现阶段,大多数都是标载运输,但不可避免有违规运输存在的情况,那么问题来了,超限超载赔不赔呢?

据相关人士答复,作为货物运输人,原则上都应该遵守道路运输条例。驾驶员应该按照载货重量、长宽高进行运输。在保险法中的四大原则中有一个近因原则,简单可以理解为,即便是本次运输有违反规定的地方,但是如果出险原因,并不是这个原因所造成的,保险公司应该对于本次承保的损失进行赔偿。比如,你的货物超高了,或者超载了,但是因为雨淋而造成货物损失的情况,保险公司可以理赔。

解决方案:遵守交通运输法律法规,合法合规运输货物。在交通运输过程中出现货损,如果是因超载而引发货物损失,那么保险公司有理由拒赔。同样,驾驶员也应该遵守相关规定,安全驾驶车辆,否则有明显驾驶过错行为的,也有可能面临理赔困难的情况。

NO.05

发生哄抢怎么办? 货物保险赔不赔

在实际的运输案例中,哄抢货物行为比较常见,也有很多卡友因此遭受了巨大的经济损失。甚至,部分买了货物综合险的依旧出现了保险不能理赔的情况,究其原因在于现阶段部分货物运输综合险当中,并没有附加哄抢、盗抢损失条款,从而出现拒赔情况。我们该如何降低经济损失呢?

解决方案:注意保险条款有无特别约定哄抢/盗抢损失说明。如果出现比如交通事故,翻车,货物散落一地,各种路过的“群众”有这样的行为,此时,司机应做到如下两点。

第一,及时制止哄抢的行为;

第二,拍照、视频,留下现场被哄抢的证据;

在事后通过保险经纪人或者代理人,跟保险公司理赔人员进行解释说明并提交相关证据,通融赔付,从而尽可能的降低损失。

NO.06

保单上的猫腻 假保单/阴阳保单

假保单!何为假保单?就是你交了钱,也拿了“保单”,实际上“被保险人”可能并不是你自己。保单号可能是真实存在的,也能通过电话核验,但是后期实际上出了事才发现保单是假的。

其原因在于保险业务人员之间的里应外合,为了捞到更多的“钱”,可能将一个保单号不断的进行被保险人的变更,从而实现一单多卖的情况,没出事倒还好,出了事这样的货损保单基本上就是属于废纸,无效保单。

解决方案:因此,一般最好选择正规的渠道进行投保,并且一定要在官方渠道核验保单的各项信息并且要求承保公司开具正规发票,非第三方收据。

NO.07

加价卖保险! 套路太深

加价卖保险!这一点属于车险行业的比较常见的“潜规则”,一般没有拿到保险正本的保单,或保单上没有列明具体的金额,且无法得到保险公司给你开具的你所缴纳保费金额的发票,这种通常多多少少都有猫腻,都是传统保险代理人的常规把戏。

解决方案:选择正规的保险公司或平台进行投保,且要求承保保险公司开具与投保金额相符合的正规发票。

货物运输险,作为卡车司机参与物流运输过程中一种抵御运输风险的保障,在实际的应用案例中,却常常引发“纠纷”,甚至让不少人因此承受重大的经济损失。其原因在于,除了大部分人对于保险当中的关键条款认知不足以外,不少别有用心的人更是将保险变成了非法牟利的摇钱树。因此,对于不善辨别文字游戏的卡友而言,莫名中招几乎成为了一种常态。

根据过去的众多案例来看,争议最多的焦点在于,在货损险当中,司机常常交了买保险的钱,却并没有享有真正的保障,大多数时候的原因在于保单之上“被保险人”并不是卡车司机自己,从而后期容易出现被保险公司代位追偿的情况。因此,再次提醒各位卡友,投保货损险,被保险人一定要填自己。

● 相关阅读:

你在路上还遇到过什么让人糟心的保险经历呢?欢迎微信扫码加群,我们一起交流探讨。