来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】居然不赔!凭什么不赔?你们遇到过这么“坑人”的事情吗?前段时间,一卡友在平台接单拉了一批花盆发往云南昆明,但是由于适逢云南大雨,车辆滑入坡下农田,花盆几乎碎了一半,直接损失可能将近10万左右。本以为走货损险可以降低一点损失,但是万万没想到,在理赔上出事了!

保险公司拒赔!理由是因为在运输过程中,卡友购买的货损险为普通货物运输险,而非花盆对应的易碎品险,因此而拒赔,这不相当于吃了个“哑巴亏”么?那么,话说回来,货物运输险当中的这些“细节”你注意到了吗?

NO.01

奇了 投了保还要担责?

在过去的运输纠纷中,这一类案例出现的频次非常高,到底什么原因所致呢?其核心在于,我们很多时候认为交了钱,投了保就一定有万全的保障,其实并没有这么简单,很多时候出现“理赔纠纷”的原因恰恰在于此。被保险人到底是不是卡车司机?货物运输险险种选对了吗?出了险现场到底该做什么?这些话题都非常关键。

有利益的地方就有江湖,运输行业中总是有数不清的潜规则和跳不完的坑。以货物运输保险为例,在实际承运货物的过程中,很多货车或企业会在司机的运费中直接扣取100-300元不等,美其名曰安全费或者是保险费。作为卡友,自然只有无奈接受,也有卡友认为货主买了货物保险,自己恰好还能省点事,何乐而不为之呢?

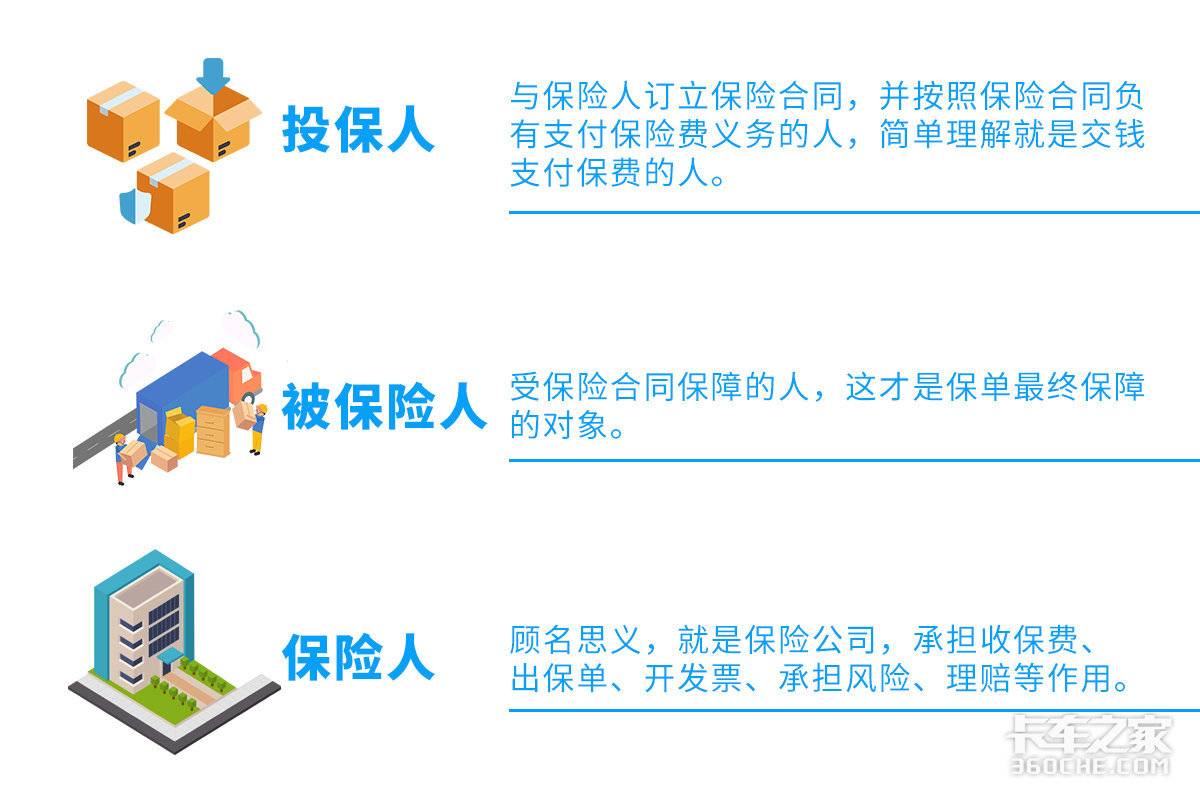

然而,真正的“被保险人”是司机吗?是车主吗?或许,并不是。压榨卡车司机似乎已经成为一种行业潜规则,部分货主收了卡车司机的保费却并没有在保单上将被保险人列为卡车司机或车主,而是将自己(发货方)列为被保险人,这一情况下,货物如果出了事,那么司机很有可能被保险公司追责,赔偿货物损失。

因此,无论是什么样的货物责任险,这三个名词十分关键。简单来看可以这么理解,在保单上,只有自己是“被保险人”的情况下,才能真正的享有保险带来的各种保障与风险分担。并不是给交了保险的钱,自己就一定能高枕无忧,在此前货损理赔案例中,争议的焦点恰恰就是司机并不是实际被保险人。

所以,风险并不是“你以为花了钱就没有风险”,关键看你是否真正是作为“被保险人”出现在保单之中。如果是货主要求“代买”保险怎么办?为此我们专访了米粒旺旺负责人,他给出了如下专业建议。

据专业人士介绍,挂靠公司或者物流公司,虽然不能直接以保险机构的名义收保费,但是他们可以作为代表的方式,代为投保的权利。所以,他们收的名义上的“保费”,就要提供纸质证明。这样不管是挂靠公司还是货主,还是物流公司,只要收了“保费”,有了这个证明,未来出险后,司机都可以免除损失。

NO.02

货损险 基础险与综合险有何区别?

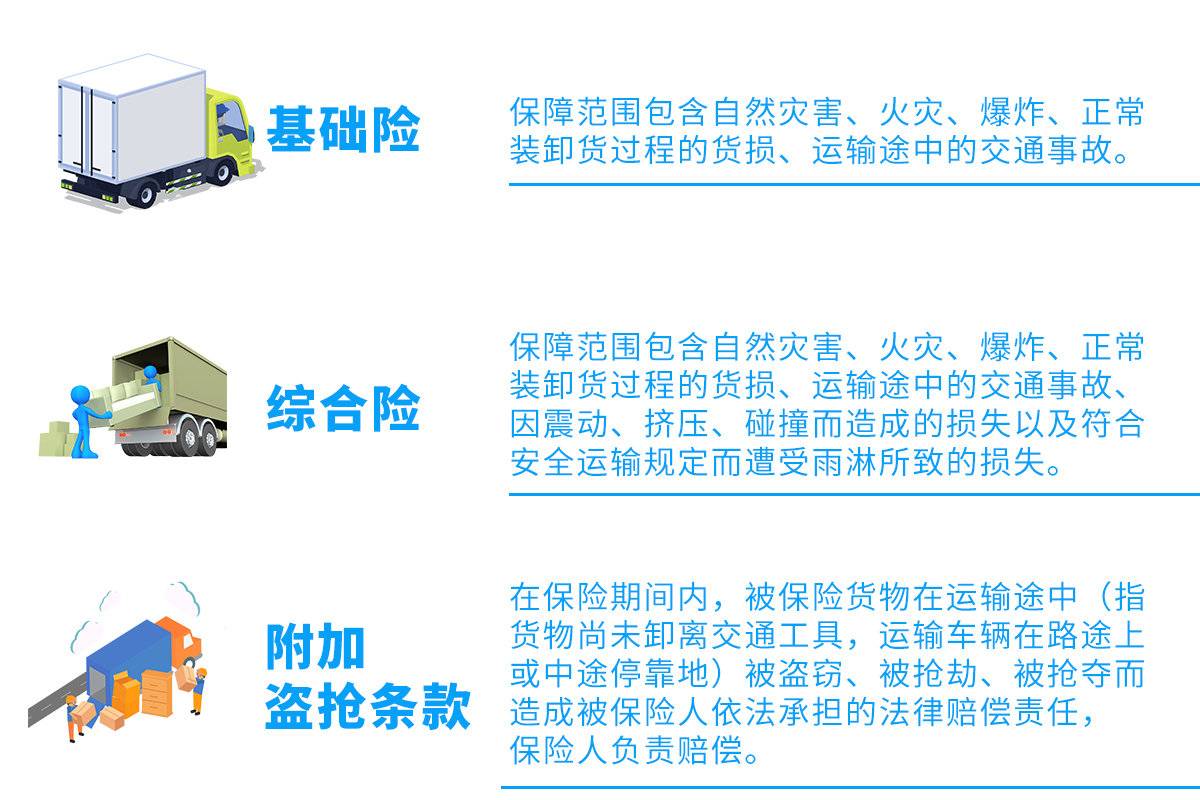

不管是线下投保、还是通过线上平台购买货物保险,我们都会发现在针对于货物的运输责任保险中,有三种不同的类型,即基础险、综合险与附加盗抢险。为此,我们也查阅了常见的保险条例,其综合来看分为以下三大类别。

在一般普通货物保险中,主要包含了基础险以及综合险两大类型。通常情况下,综合险保障范围更为全面,在一般的货运平台、专业货运保险平台也可以直接购买。但是需要注意的是,部分保险公司有特别说明保障范围内仅适用用于点对点的物流运输,零担运输一般不能直接投保。

另外,针对车辆的货物盗抢险,包含我们常常听说的车辆翻车后出现哄抢货物造成损失能购买保险吗?能!现阶段,一般的保险公司都会将盗抢、哄抢一类的保障条款纳入到综合险的附加条款之中,进行整体销售(具体看保险公司的保单约定)。除此之外,盗抢险其实在现阶段的货运平台以及线上保险平台可单独附加购买。

NO.03

别着急 出了险按这流程走

在我们走访的卡车司机中,有部分卡友表示不清楚如果遭遇货损这一类的情况该如何理赔,需要准备什么样的材料呢?

如果因事故、天气、自燃等原因造成运输货物出现损失的,应第一时间向交警或消防部门进行报案,并及时联系承保保险公司,确定现场事发时间、地点、原因、车辆、受损货值等情况。最重要的是,一定要记得通过拍照、录视频方式保留现场证据。

运输合同/协议原件或清晰照片

事故现场照片、货损照片

货物价值证明(发票、合同)

驾驶证、行驶证、道路运输证照片

交通事故认定书、火灾认定书

赔付凭证、扣款凭证

被保险人营业执照复印件、身份证、银行账号等

非被保险人索赔,需提供授权书等;

在没有争议的情况下,由此进行正常的申请理赔阶段。在此阶段大多数是理赔材料的准备和补充。需要注意的是,一般投保的货损险当中都会有免赔额。通常指的是免赔的额度,在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度,在货损的保险条款上会注明,免赔额及免赔率。

NO.04

普货险不能保所有 不同货物有区别

所谓风险,最大的风险其实是视而不见的风险。在货损险当中也是如此,上文我们聊到了卡友购买普通货物保险出事了,保险拒赔理由就是运输的货品属于易损品。那么问题来了,运输货品那么多,一个普通货物综合险就能统统搞定吗?这一点其实也是大多数卡友在购买货损险最容易忽视的一点。

| 以下货物不在普通货物保险标的内 | |

|---|---|

| 1 | 金银、珠宝、钻石、玉器、贵重金属;古玩、文物、字画;各类工艺品、艺术品等; |

| 2 | 现钞、有价证券、票据、文件、档案、账册、图纸; |

| 3 | 危险货物(指具有易燃、易爆、腐蚀性、毒性、放射性等物质需要特别防护的货物); |

| 4 | 易碎品(包括玻璃/玻璃制品、陶瓷/陶瓷制品及地砖、石材及石膏板等易碎物品); |

| 5 | 精密仪器或设备(运输过程中对该仪器或设备的平衡、稳定、防震、防尘、搬运倾斜角度等有特殊要求、单件仪器或设备价值超过人民币200万元); |

| 6 | 重大件货物(是指符合下列条件之一的货物:长度超过14米、高度超过3米、宽度超过5米、单体重量超过20吨); |

| 7 | 红木类及其他贵重材质家具及单价超过人民币5万元以上的家具; |

| 8 | 散装的粮食类、农产品类货物及禽蛋类货物; |

| 9 | 冷藏、冷冻货; |

| 注意:各类货物运输险中,对非普货类货品约定条款有所不同,以保险合同约定为准。 | |

一般在购买普货货损险当中,会有详细的条款注明普货包含的种类。通常情况下,金银、珠宝、玉器、现钞、易燃易爆、危险品、易碎品、精密仪器、重大件货物、散装粮食、农产品、精密仪器和设备等非常规货物,均不在普货货损险范围之类(具体参考各个不同保险条款约定)。

在大多数的普通货物运输险综合险当中,都不包含易碎品(少部分有特别约定,包含易碎玻璃、瓷器等保险标的),也就是说如果你拉的货属于非普货的货品,均不属于普通货损险的标的,出了事基本上是没有财产保障的。

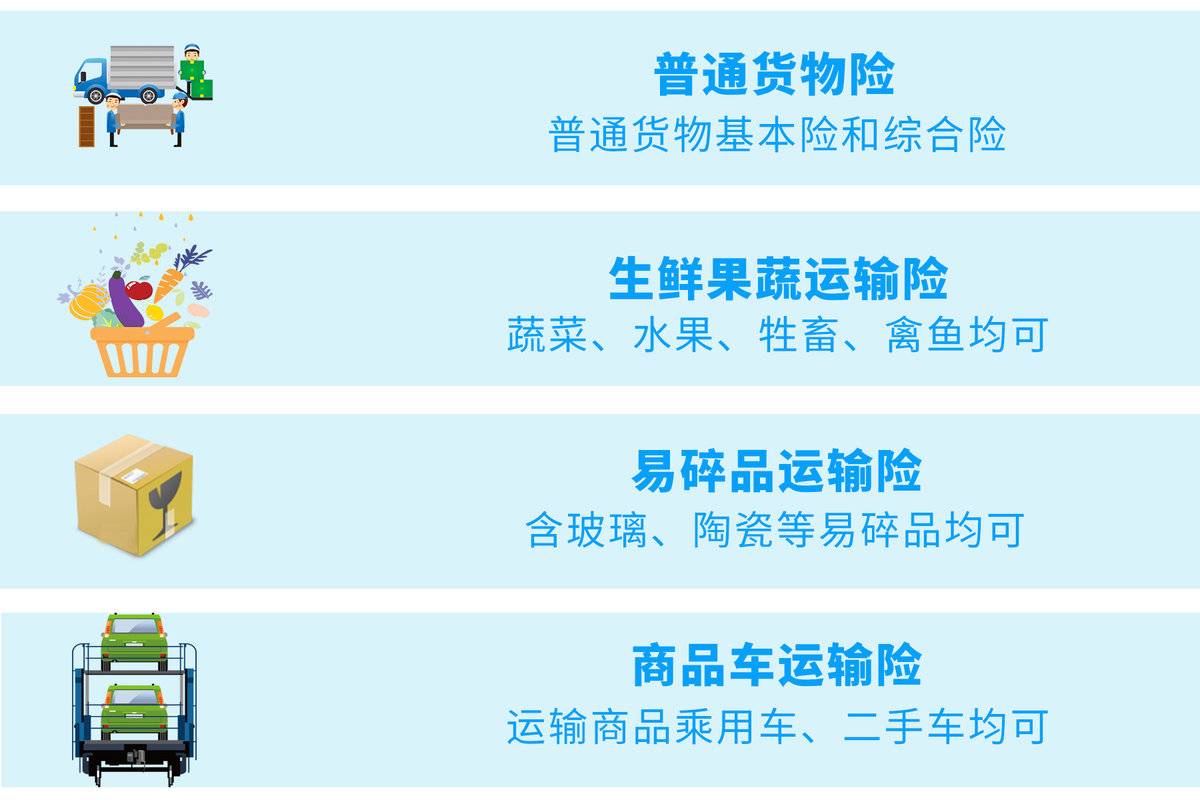

那么,除了普货之外的冷藏货品、绿通货品、轿运车以及高附加值的货品该如何投保呢?针对运输货物的不同,专项投保!如常见的冷藏车单车保险、生鲜果蔬运输险、商品车运输险等等,均可以实现对高附加值或者易损货物的保险,只是投保审核更为严格。

那么,危化品运输如何投保呢?核心之一,首先车辆必须是有运输危化品资质的车辆。当前纯线上平台的适用危化品运输的产品不多,大多数单案单议。因为相对危化品类目具备比较多样性,有的时候保险公司出于安全考量,需要单独核保给予条件。如资质审核、危化品类目、管理人、运输人、运输车辆、运输路线以及安全保障审核等等。

对于卡车司机而言,从事物流运输本身就属于高危行业,路途上总是充满不可预知的风险,一旦出现意外事故,更是会让自己及家人背上更为沉重的负担。而车险、货损险则是有效帮助我们抵御运输风险,降低经济损失的关键手段,切不能因为省小钱而引发血泪教训,铤而走险本身就是一件糊涂事。

最后,各位卡友,一定要注意驾驶安全,因为安全到达比准时到达更为重要。希望多多转发,让更多的卡友看到这份避坑指南。如果你在保险方面有困惑、有问题,欢迎加群,我们一起交流、探讨。

● 相关阅读:

西康迎十五周年庆 15L大马力新平台下线

8月8日,以“同行十五载携手向未来”为主题的西安康明斯发动机有限公司15周年暨15L发动机下线活动在西安康明斯新基地隆重举行.陕西省、西安市及经开... 2022年08月08日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}