来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】根据交强险口径(不含出口、不含军车)最新数据显示,2026年1月国内新能源重卡内销1.6万辆,对比2025年同期0.7万辆,同比大涨128.5%,实现开年“开门红”。从续航400公里到800公里、从400V到800V高压平台、从慢充到兆瓦级超充与3分钟换电,整车技术已迈入成熟阶段。但一个扎心现实是,车已领先,网仍滞后。重卡电动化的真正瓶颈,从来不在制造,而在一张覆盖全国、高效、低成本、可通用的补能网。

2026年开年1.6万辆的内销数据,25年全年内销23.2万辆,这些销量数字是国内新能源重卡市场最真实的“内需答卷”。这一数据为交强险实销数据不含出口与军牌车辆,完全反映终端上牌与运营需求,意味着市场对电动重卡的接受度已跨过临界点。

当前,新能源重卡在产品端已形成全面竞争力,续航不再是短板,600kWh电池成为干线标配,苇渡科技纯电重卡搭载729度电池系统,满载续航有望达到600公里,可覆盖单边400公里主流干线。并且技术配置全面升级,800V高压平台、碳化硅电驱、高效电驱桥批量上车,如庆铃铃界兆瓦级超充重卡系统综合效率达96%”,行业头部车型最高效率普遍在94%–96.6%区间;场景覆盖无死角,牵引车、自卸车、搅拌车、矿卡、港口短驳车全面量产,价格内卷下,补贴后购车成本已贴近燃油重卡门槛。

头部车企月销持续破千,徐工、重汽、三一、解放、陕汽等头部企业占据超60%市场份额,产能充足、交付稳定。可以说,重卡电动化已经走完“从0到1”的造车阶段,卡在了“从1到100”的建网关口。

1.干线补能滞后,新能源重卡跑不出封闭圈

截至2025年6月,全国建成新能源重卡充换一体电站1200余座,且大部分集中在港口、矿山、电厂、物流园等封闭场景。全国高速路网、国道干线、物流枢纽的重卡专用补能站点严重不足,干线补能效率滞后。

乘用车充电桩无法适配重卡,功率不足、接口不兼容、车位被占、电压不匹配,导致电动重卡“不敢出远门、不敢跑干线”。目前国内电动重卡超7成仍在封闭场景内循环,干线运输渗透率不足,还有很长的路要走。

2.补能效率与运营节奏错配,时间就是利润

重卡是“抢时效”的生产工具,普通慢充充满需2–4小时,相当于一辆车单日停运半天,直接造成运力损失。换电模式可实现3–5分钟完成补能,但换电站数量少、布局散、投资高(单站成本超2000万元),难以形成网络。虽然兆瓦级超充技术已落地,可实现“充电5分钟、行驶百公里”,但实际上全国落地数量寥寥,多数仍处于试点阶段。补能效率跟不上运营节奏,电动重卡的TCO(总体拥有成本)优势就无从谈起。

3.成本倒挂,补能费用吃掉利润

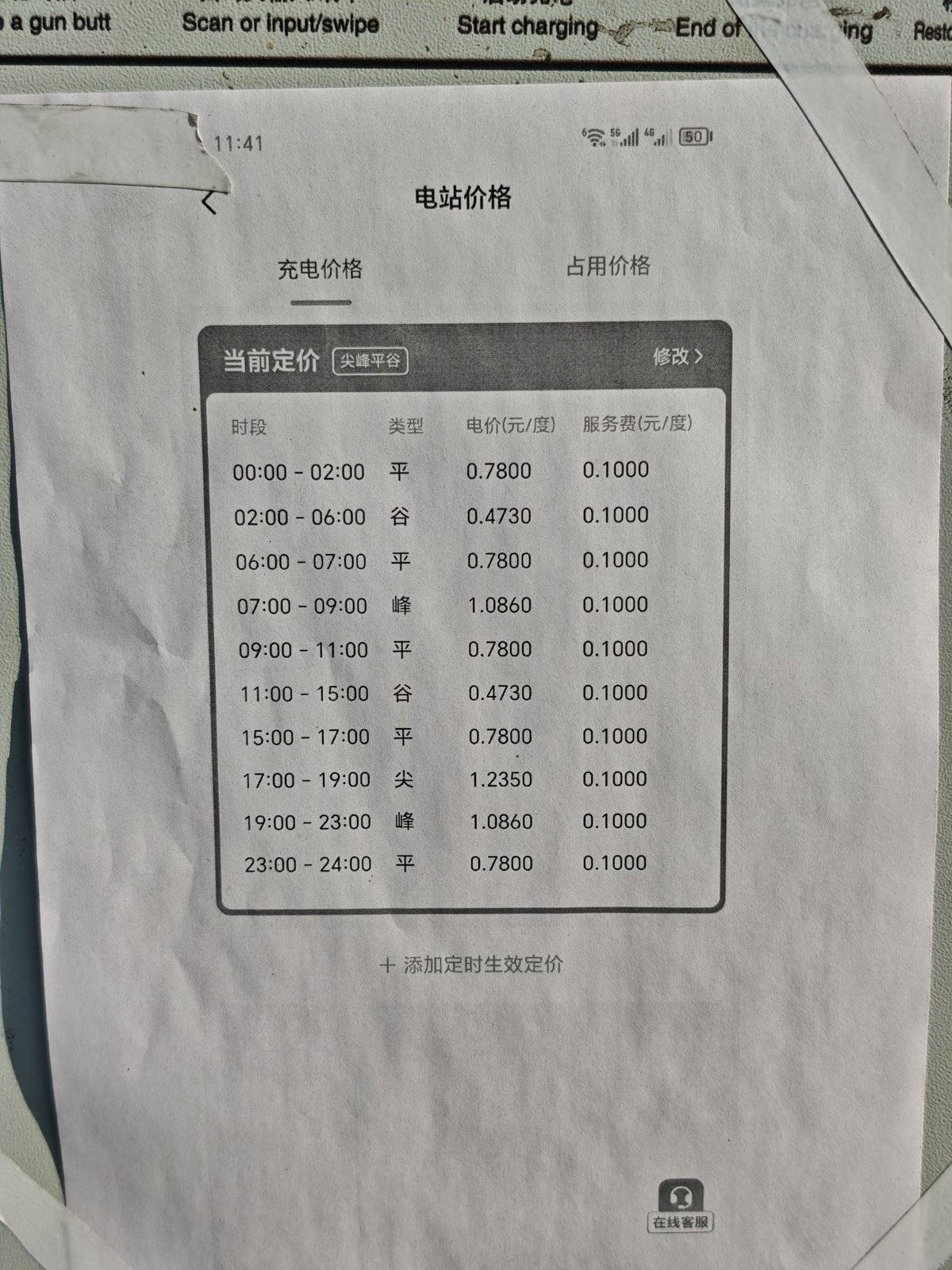

峰谷电价差普遍近1元/度,白天高峰充电成本是夜间谷电的2–3倍,按照0.4-1.3元峰谷电价计算,电动重卡跑400公里单程需充电600度计算,峰时、谷时差价可达540元,挤压运输的总体利润。

【山东-河北国道边充电站价格】

4.标准割裂,生态不成“网”

换电领域电池包规格不统一、接口不兼容,不同品牌车型无法跨站换电,形成“一企一标准、一站一封闭” 的割裂格局;在高压平台领域,800V车型找不到匹配的800V超充桩,出现“车强桩弱”错配;而且运营平台各自为战,充电、支付、调度、结算不互通,用户需下载多个APP,体验极差。

单点建站、不成网络、标准不一,导致补能设施建得越多、浪费越严重,无法形成全国一张网的规模效应。

新能源重卡销量暴涨的背后,是政策驱动大于市场驱动的现实。以旧换新、购置补贴、路权倾斜、地方考核等政策,是当前销量增长的核心推手,而非用户自发选择。

补能网缺失带来三大后果:

一是干线电动化迟迟无法破局,行业增长天花板清晰可见。

二是用户口碑承压,买了车跑不远、充不上、不赚钱,投诉与观望情绪上升。

三是车企陷入增量不增收,低价换销量,卖得越多、亏得越多,研发投入被持续挤压。

可以说,没有完善健全的补能网,现有的销量数据只是政策红利下的阶段性繁荣,不可持续。重卡的全面电动化想要从“政策主导”转向“市场主导”,必须先把补能网的短板补齐。

重卡电动化的下半场竞争焦点将从“造车”转向“建网”。行业需要一张高效、低成本、标准化、全国通的补能网络。

加快布局干线补能走廊,在全国高速、国道、煤炭/建材/快递主干线,规模化建设重卡专用充换电站,实现“站站相连、干线贯通”,让电动重卡敢跑长途、能跑全国。

打造换电+超充协同补能,在封闭场景与高频周转干线优先换电,实现分钟级补能。

干线枢纽与物流园布局兆瓦级超充,兼顾效率与灵活性,形成“换电为主、超充补充”的组合方案。

健全光储充换一体化体系,配套储能系统削峰填谷,锁定用电成本,降低电价波动风险。并且同步发展车网互动(V2G),让重卡成为移动储能单元,额外创造收益。

每一次销量的突破,都是重卡电动化进程的里程碑,但同时更是一道考题:车已经准备好了,“网”什么时候能跟上?

重卡电动化的竞争逻辑已经变了,上半场比谁车造得好、续航长、价格低,下半场比谁的补能网更密、更快、更便宜、更通用。车是基础,网是关键,车是硬件,网是生态。

当全国干线补能走廊成型、换电与超充无缝衔接、电价成本可控、标准统一互通之日,才是重卡全面电动化之时。在那之前,所有繁荣都有隐忧,所有增长都有天花板。

重卡全面电动化,卡脖子的从来不是车,是补能网。

氨氢融合技术,重卡脱碳的新解法?

在卡车行业能源绿色转型的浪潮中,纯电动和氢燃料电池无疑是当前备受瞩目的两大技术路线.但就在这两大主流之外,一条相对小众却潜力巨大的技术路径—... 2026年02月27日关于我们 联系我们 工作机会 网站地图 企业账号申请 广告合作| iPhone客户端 / Android客户端| 手机版 | 意见反馈

营业执照增值电信业务经营许可证广播电视节目制作经营许可证经营许可证编号:京ICP证080575号 / 京ICP备09080840号 京公网安备11010502035781号

京公网安备11010502035781号

Copyright ©2009 www.360che.com All Rights Reserved. 卡车之家 版权所有

{kind=link}

{kind=link}