来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

自2018年马云预言的“日均10亿物流订单时代”如期到来,到眼下13万亿的物流市场于焉成形,这条赛道上的攻守战从不缺乏硝烟。

如今,物流市场再起波澜。

据界面新闻报道,今年年初起,哈啰已在内部讨论依托网约车上线物流业务,经过1个多月的讨论后,今年3月底,该项目正式立项。目前,哈啰的物流业务“哈啰快送”浮出水面,已在东莞、佛山两个城市上线测试。

当哈啰出行也紧跟曹操出行等出行平台的脚步,迈出一条腿奔向这块诱人蛋糕,历史的齿轮持续转动,物流这一自古就有的传统行业,终究来到拐点,与传统物流公司们渐渐分道扬镳。

选择在这个时候踏足而入,哈啰出行的决定并不难理解。

诞生于2016年的哈啰,在资本的助推下,曾几度走向聚光灯下。从共享单车双寡头鏖战的夹缝中生存下来后,背靠资本的哈啰,从后入局者摇身一变,成为了共享单车的“三巨头”之一。

然而,从哈啰单车改名为哈啰出行开始,哈啰就早已不局限于共享单车业务,而是定位于综合的移动出行平台,将触角延伸至助力车、顺风车、打车等出行服务,一直试图构建起完成的运输网络,从而讲述更大的故事,实现资本所给予的厚望。

据公开资料显示,截止2020年3月份,哈啰单车注册用户超过3亿,入驻城市超过360个;助力车入驻城市达到320个;顺风车业务覆盖了203个城市,认证车主超过1400万,发单乘客超过4500万。

“两到三年后,两轮业务的收入占比会降至20%-30%。”哈啰出行CEO杨磊曾如此坦言。

不过,2020年刚刚开始,“黑天鹅”的突然到来,难免对哈啰的计划造成一定影响——疫情对高度依赖线下的网约车业务冲击较大,网约车平台的运营数据多出现大幅度滑坡。

据不完全统计,全国有30余个城市的网约车停运,以武汉为代表的湖北省份城市居多。即使还有很大一部分城市的网约车没有因疫情而被暂停运营,但由于受疫情的影响,出行人数的减少令网约车司机的接单量骤减。

“本来哈啰出行的网约车就是网约车赛道的后来者,用户数量远不如行业巨头,疫情则让用车用户数量迅速下滑,我们自然亏大了。”哈啰出行的一名司机告诉锌刻度,“哈啰出行为了吸引用户,平台价格较其他出行平台低,司机收入本就不多,结果注册三个月,遇上疫情,一共只接了11单,运气差时一天只能接两三单。”

随着网约车司机收入的断档,与之唇齿相依的网约车运营平台当然也略显窘迫。

不过,在同一个特殊历史窗口,物流配送却乘风而起。其中,随着O2O平台在商超、生鲜品类上的需求爆发,跑腿配送和同城配送的订单量呈现了爆发式增长,而中短途的货运需求也正迅速升温。

从主观上来看,没有任何一家公司希望疫情发生,但从客观结果来看,物流公司们在这个特殊的时间窗口里,用户规模确实水涨船高。

加上目前无论是跑腿还是同城货运,都已经度过了教育用户的原始阶段,无需再进行大额补贴来培育用户。

在这样的背景之下,事实上,已有出行平台比哈啰看上了物流市场这块肥肉——曹操出行早在2019年就推出了“曹操帮忙”,主打同城物流服务;滴滴也从今年3月正式上线了同城跑腿服务……

所以,哈啰紧跟行业巨头们开启短中途物流配送业务,看上去的确是打了个不错的算盘,毕竟既能让备受疫情影响的网约车司机分一碗运输业的羹,另一方面也能持续扩大哈喽出行的经营范围,为哈啰的运输宏图再添一块拼图。

不过,出行平台哈啰们的算盘要想打响,恐怕没那么容易。

毕竟,他们觊觎的物流市场已然不是一片蓝海了。

按照哈啰出行的计划:其主要服务场景是以市内中短途场景为主,跨城最远不超过500KM , 30KG以下文件、样品、小件物品递送为主。

也就是说,哈啰快送的业务既想覆盖闪送、达达这种同城即时配送,同时也试图承担一部分货运的职能。

但从同城货运市场来看,从2018年起,几经对决后,一号货、神盾快运和蓝犀牛在内的网约货运平台相继式微甚至逃离。头部玩家货拉拉和快狗打车,拖着血迹斑斑、伤痕累累的身躯,终究打下了半壁江山。

如今,这两个行业巨头已经占据了同城货运市场80%左右的市场份额。根据“某企业信息查询平台”的数据,截至2020年3月,货拉拉平台月活司机44万,月活用户达600万;快狗打车则已拥有超过110万名平台注册司机、超900万活跃用户。

凭借充足的司机资源和积累用户,以及长久宣传下打下的品牌,巨头们显然已经遥遥领先。要想从这些深耕已久的庞大势力口中夺食,初来乍到者们不可能毫发无伤,至少也得先掉一层“皮”。

正如业内人士分析,“如今留在货运市场的玩家们,都是经历了血拼的,靠着大打价格战,换来了司机和用户。如今出行平台要想虎口夺牙,大概率难逃一劫。”

数据来源:《中国网约车行业商业模式创新与投资机会深度研究报告》

而同城配送市场,也早已进入白热化的竞争阶段。

中国即时配送平台从2015年外卖兴起就已经出现,在2017年饿了么收购百度外卖后,饿了么蜂鸟、美团、新达达就曾经呈现三足鼎立的态势。

除却这些外卖起家的行业龙头,庞大的市场还被快递公司们争先瓜分。

2017年,圆通推出计时达;2018年4月,韵达推出云递配;顺丰也在同年推出同城急送,全峰快递与宅急送则分别推出“即时配”与“O2O闪送”业务等;2018年7月,菜鸟网络宣布,以众包业务和其他业务资源及2.9亿美元现金战略投资最大即时物流平台点我达,成为其控股股东。

这期间,在资本的助推之下,先后获得巨额融资的同城物流玩家们,加快了贴身竞速赛的节奏。历经厮杀,即时配送领域的头部玩家美团配送与蜂鸟配送,眼下已占据了 80%以上的市场份额,并正呈现出“马太效应”,开始走向开放,向同城配送的其他场景覆盖。

因此,物流市场上的两条赛道都已分外拥挤。尽管历史的车轮将后来者们带到了机遇的窗口前,但他们并非高枕无忧。

即便已经积累下车辆、司机等硬件资源,在强手如林的竞赛中,想要脱颖而出,也得付出高额成本。

或许“哈啰”们也早有准备。哈啰出行CEO杨磊日前在内部分享中表示,“公司已在2019年年底完成新一轮融资……现在应该是我们创业至今,账上现金储备最多的时候。”

手握重金的哈啰显得底气十足,但在头部玩家的猛烈分流下,显然并非仅靠资本就能乘势起飞。

道路前方的艰难险阻可想而知,但在一个高达十万亿人民币规模的市场前景下,没有人会轻易放弃吃下更大蛋糕的野心。

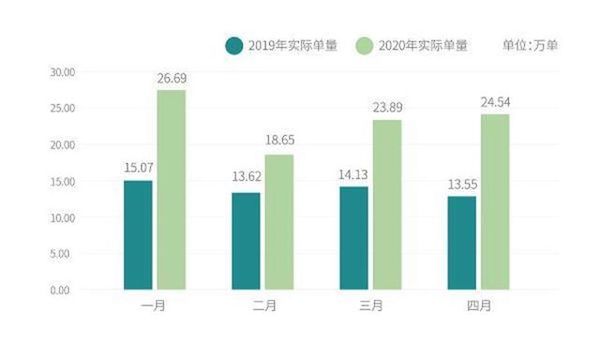

日前曹操出行发布旗下产品线“曹操帮忙”的运营数据显示,“曹操帮忙”业务单量与2019年同期相比,2020年1月同比增长77.11%,2月同比增长36.93%,3月同比增长69%,4月同比增长81.11%。

“曹操帮忙”的运营数据

可观的增幅,倒是的确能为后来者们增添几分征战的信心。

所以,一切仍充满变数。深耕多年的行业巨头们,面对来势汹汹的后来者不会坐以待毙;而当行业的新窗口已经来临,后来者也很难放弃机遇踏足而入。

那么,未来一段时间,这或许将成为又一场物流赛道上的超级马拉松,但价格战逐渐失效,比拼服务和精细化运营,增强用户黏性成为了至关重要的赛点。

“事实上,在经历了初步的培育期后,用户对于配送的要求已经越来越高,但因为没有长期合约的约束,用户也能够被轻易分流。所以体验和便捷成为了最大的优势。”业内人士告诉锌刻度,物流行业是个非常敏感的行业,格局一旦有变,玩家们也需要马上作出反应。

“眼下,对于已有一定原始用户的出行平台而言,要想拓展物流平台的新业务,就需要平台针对用户的个性化需求,对运力运营策略进行调整,满足用户的深层需求。”上述业内人士指出,“一方面是搭建运力资源;另一方面就是和行业老玩家进行差异化竞争。”

而面对竞争的物流行业老玩家们,尽管已经打下一片江山,但近年来饱受诟病的用户体验,也让他们无法保证能够“躺赢”。

所以,当这场战斗的号角已然吹响,物流行业的硝烟愈浓,势必有玩家知难而退,也不乏勇者迎难而上。

而相较于送人而言,送货到底是更易得的肥肉,还是更难啃的骨头,还得等未来的“哈啰”们给一个答案。