来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App【卡车之家 原创】提起车辆统筹,相信对于很多卡友来说并不陌生,但若问车辆统筹是否与商业保险完全等同?估计会有一部分卡友分不清。

近日来,河北多地发生车辆统筹公司倒闭或者赔付困难的问题,卡车之家在此提醒大家上保险时要谨慎,车辆统筹不等于保险,而且具有一定的风险性,卡友们一定要留心。

为省钱弃保险买统筹 公司倒闭卡友傻了眼

河北张家口的卡友冯中华(化名)养车多年,大概三年之前开始接触到车辆统筹,“买车辆统筹只需要几千块钱,正规的商业保险得上万元。”冯中华考虑到所缴纳费用的巨大差别,又找其他缴纳车辆统筹的卡友们打听了一下,一听基本的赔付没有问题,便停了正常的商业保险,开始换为车辆统筹。

据冯中华介绍,在张家口地区,最初的时候车辆统筹的公司只有两三家,相对比较集中,大部分卡友都选择车辆统筹,而且在理赔方面除了有些情况会延迟赔付,但很长一段时间也没听说有啥太大问题。

其实,很多人选择车辆统筹还有一个原因,每次投保的时候,保险公司会查的很严,一旦有超速、超载、疲劳驾驶等相关记录,保险金额必然增高、甚至会出现拒保的情况,但是车辆统筹不一样,只要交钱签合同,甚至都不需要见面,用不了半天时间就能完全搞定。

然而,最近几年,随着卡车销量激增,办理车辆统筹业务的公司也如雨后春笋般崛起,但对于卡友们来说,很难摸清楚自己所办理业务公司的规模和赔付能力,理赔困难和公司倒闭被要求退保的情况时有发生。

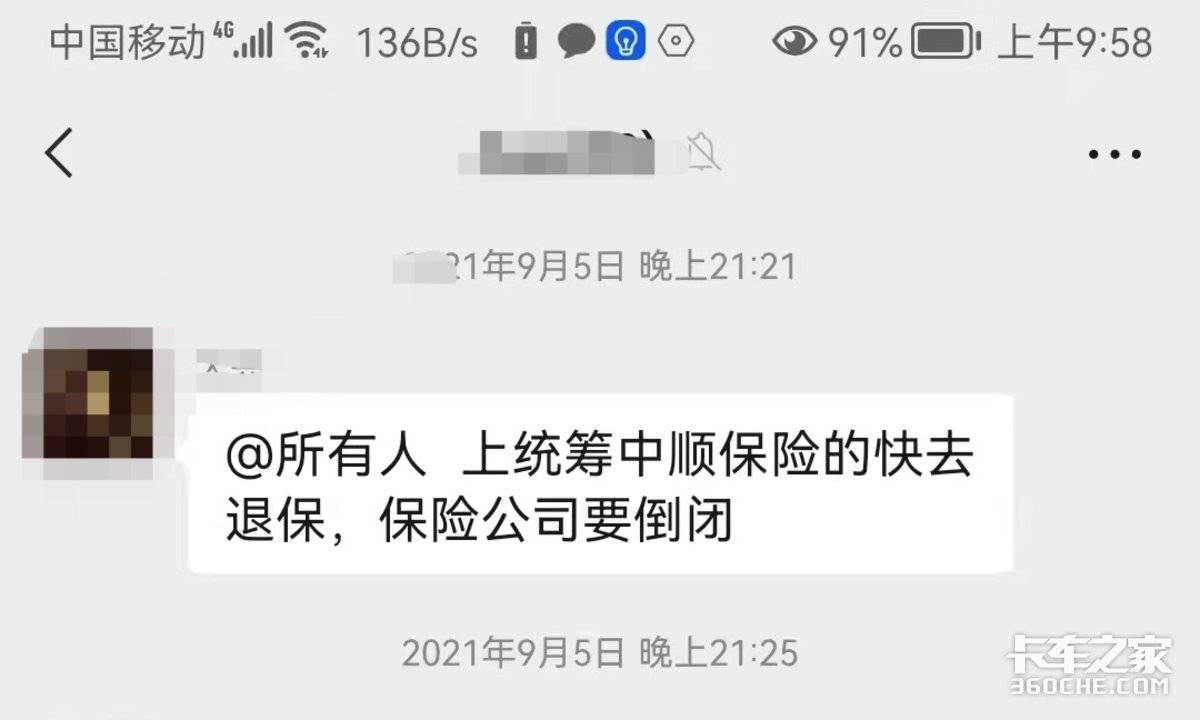

2021年9月,冯中华收到了“中顺保险公司”要倒闭的信息,他一方面赶紧联系公司退保、一方面联系另外一家公司“中宝统筹”重新缴纳,11月18日签的合同,但谁知费用交了还不到两个月,又接到了“中宝统筹”的破产通知,冯中华只能再次退保重新寻找公司,截至2022年1月5日,退保金额还未到账。

冯中华的情况并非个例,同样位于河北省张家口的卡友蒋星(化名)也有同样的遭遇,今年8月份,蒋星接到了公司倒闭的消息,但即使办理退保之后钱却迟迟未到账,甚至接到了了公司以白酒抵钱的通知。

车辆统筹≠保险 理赔有风险 购买需谨慎

翻看关于车辆统筹的相关新闻我们不难发现,上述卡友的遭遇曾在多名卡友身上发生,车辆统筹≠保险,需要引起卡友们的警惕。

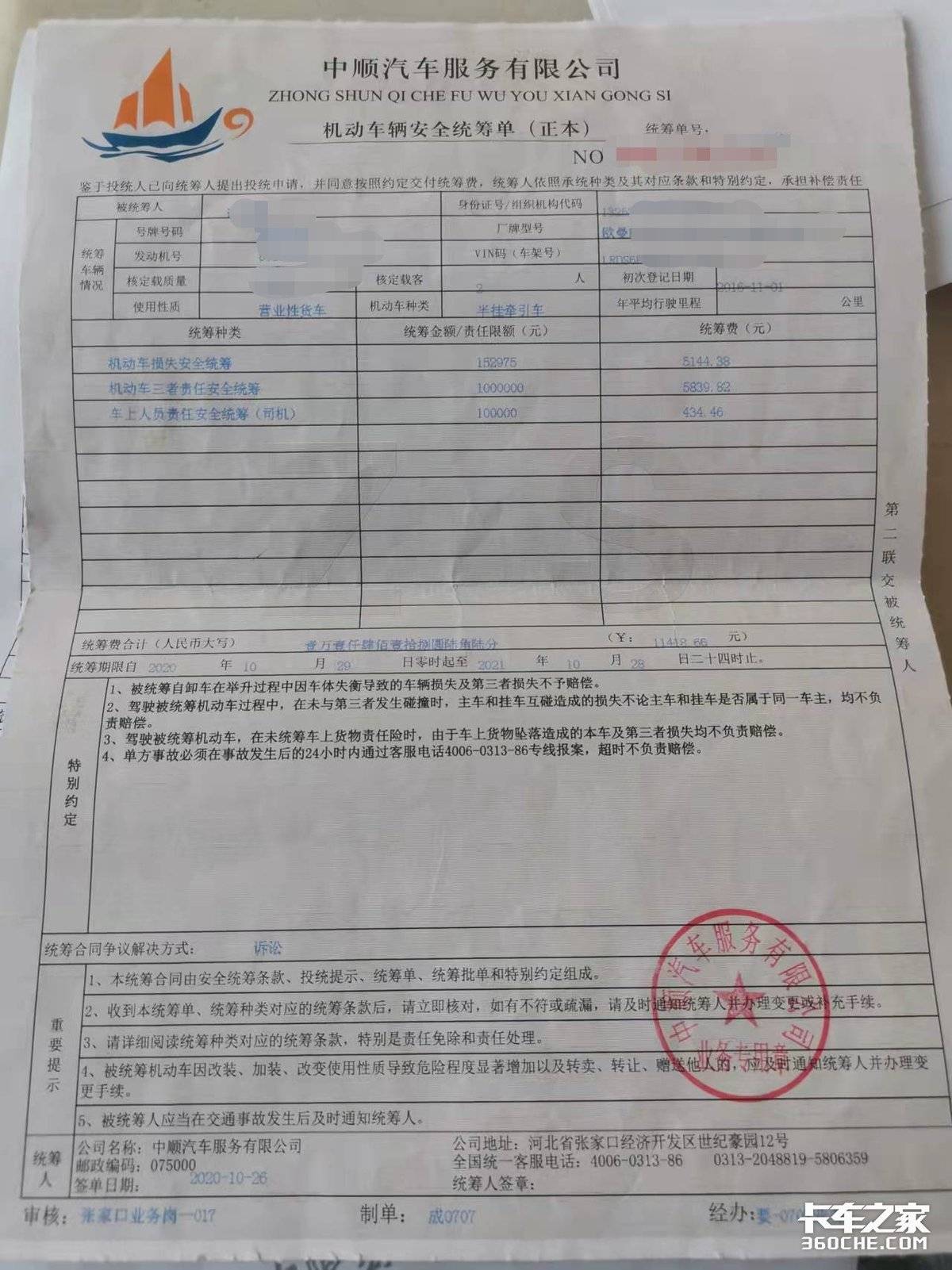

其实,所谓车辆统筹,是指通过向车主集资的方式,要求车主缴纳相应的交通安全统筹费,形成统筹资金来为参与统筹的大型货车提供保障,属于运输行业内部的行业互助。办理车辆统筹业务的公司主要以交通运输公司、汽车服务公司和地方交通运输行业协会等社会组织为主,大多数公司的注册地址位于卡车保有量较大的河北省和山东省。

在最近三四年的时间里,车辆统筹因其费用低、审查宽松等情况一直广受卡友青睐,但由于其注册门槛低、缺乏相应的监管等问题,经常会导致宣传购买的时候说的是保险,理赔过程中遇到各种困难的情况时有发生。“人家开公司为了盈利,如果赔付的金额多于收上来的金额,只能让你要么选择等公司收上钱来再赔、或者直接选择倒闭”,一名卡友告诉我们。

理赔遇到困难,自然会面临官司。以此前被媒体报道的石家庄市供销合作总社安全统筹公司为例,截至2021年12月12日,该公司存在的司法风险中,涉及机动车交通事故责任纠纷1227起、财产保险合同纠纷266起,该公司被执行标的近1900万元。

而从卡友们的反馈来看,诉诸公堂一方面费时费力时间精力上耗不起,一方面很难官司完胜,即便是官司胜利了,执行起来有时也会遇到各种困难。

另外,对于一些舍弃正规商业保险购买车辆统筹的卡友来说,如果想要继续缴纳商业保险,一方面可能会面临更高的费用,另外如果车辆安全评分不高,甚至会遇到拒保的情况发生。

风险大申保难 卡车保险问题要重视

近年来,货车投保难已成为当前车险市场的突出问题,需要引起全社会的重视。

卡车作为运营车辆,由于运营里程长、事故率高等因素,一直不受保险公司“待见”,不少司机曾反映称缴纳保险的时候虽然不会遭到保险公司的直接拒绝,但总会以“无法确认提交保单”“系统升级无法购买”“相关业务额度有限”等理由故意刁难,甚至曾出现要求司机将车辆开到保险公司楼下才能办理业务的要求。

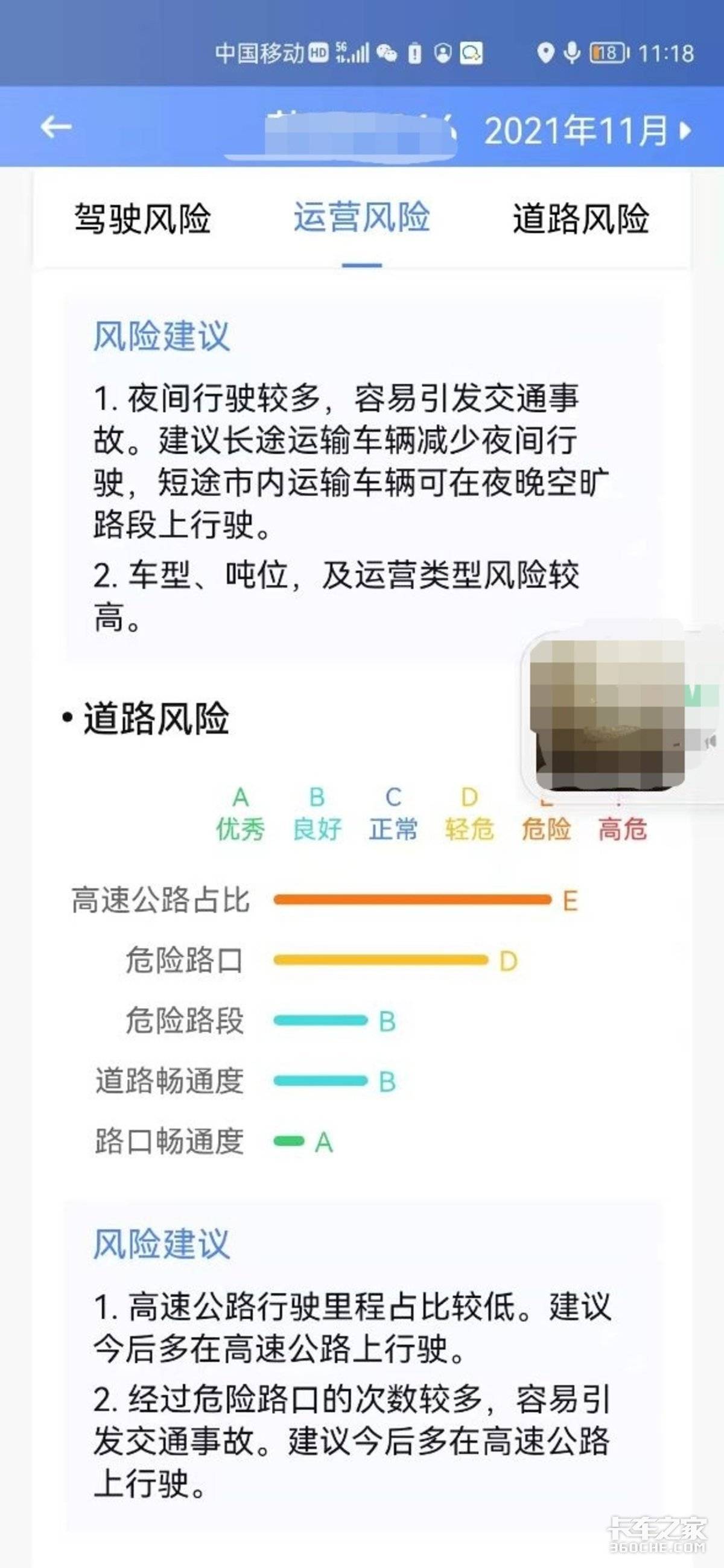

另外,卡车司机投保正规商业保险时,保险公司会参照某车联网平台数据统计信息进行车辆风险登记评定,而该评定标准的部分内容与卡友们日常运营情况并不相符。比如夜间行驶较多、高速公路行驶里程占比较少等情况对于卡友来说司空见惯,但在该平台端会形成风险项,从而影响车辆投保。“按照现在的评分规则,除非把车停在家里别出来,否则评分都高不了”。一位卡友无奈的告诉我们

中国汽车流通协会商用车专业委员会秘书长钟渭平曾指出,现在全国范围内能为商用车提供承保业务的保险公司不足6家,提供区域性承保业务的只有4~5家,该行业存在竞争不充分、保费价格持续攀升的现象。在货车保险变为卖方市场的情况下,多数货车的运营保障严重不足,而部分未能上保险的货车只能冒着风险“裸奔”上路。

面对卡车运营风险大、投保难的问题,一方面要从卡车司机自身入手,改变超速、超载、疲劳驾驶等不良得运营习惯和驾驶习惯,将车辆事故率尽量降低,另一方面卡车司机,另一方面需要引起社会各界的重视,加大运营车辆投保问题的关注程度和配套措施,确保卡车司机能区分何为正规保险、顺利投保正规保险,从而让大家运营无忧,降低安全隐患。

卡车投保问题已经老生常谈,车辆统筹暴露出的弊端也已经显现,我们再次提醒广大卡友,车辆统筹≠商业保险,大家购买要谨慎。另外也期待着运营车辆的投保问题能够引起相关部门重视,早日实现卡友投保无忧、一路运营踏实、安全。(文/张宏霞 图/卡车之家)