РДПЈГЕжЎМвApp

РДПЈГЕжЎМвAppМАЪБЛёШЁ

зюаТПЈГЕзЪбЖ

РДПЈГЕжЎМвApp

МђЕЅЕФаФОГВХФмгЕгаПьРжЕФаФЧщ

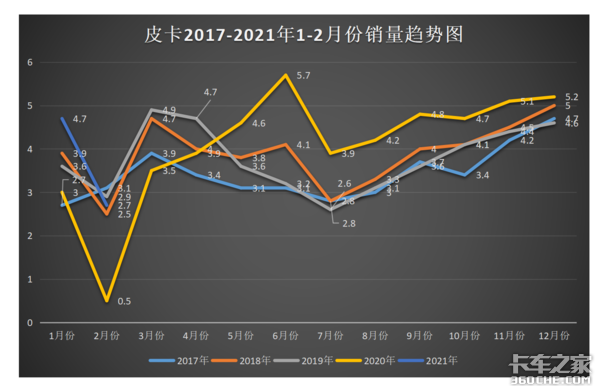

2020ФъЦЄПЈЕФЯњСПДяЕНСЫ49.1ЭђЃЌЯњСПДДЯТСЫНќЪЎФъЕФЖЅЗхЃЌжиПЈИќЪЧ2020ЯњСПДяЕНРњЪЗжЎзюЃЌЭЛЦЦСЫ160ЭђЃЌЦЄПЈвЛжБЪЧаЁжкГЕВЛБЛПДКУЃЌжиПЈвВБЛдЄбдЯњСПБЛЭИжЇЁЃИДХЬ2020ФъЦЄПЈЁЂжиПЈЕФЯњСПЙьМЃЃЌБГКѓЪЧ20ИіГЧЪаЦЄПЈНтНћЫЩАѓЃЌЙњШ§ДѓУцЛ§ЬдЬЃЌДЬМЄЦћГЕЯћЗбЃЌеўВпКьРћВЛЖЯЪЭЗХЃЌЦЄПЈжиПЈЯњСПвВвЛТЗЫЎеЧДЌИпЁЃ

Ёё 2020ФъЦЄПЈдТЯњСПДг5000ЕН57000 ЯњСПЗСЫ11ЗЌ

ЦЄПЈЯњСПЙьМЃЃЌвЛАу2дТЗнЯњСПЙШЕзЃЌ12дТЗнЪЧШЋФъЯњСПЕФЖЅЗхЃЌЖдБШНќ5ФъЕФЦЄПЈдТЖШЯњСПЧщПіПЩвдЗЂЯжЃЌ2020ФъЯњСПВЈЖЏзюДѓЃЌДг2дТЗн5000ЙШЕзЕН6дТЗнЯњСП57000ЖЅЗхЃЌЯњСПЗСЫ11ЗЌЃЌ2020ФъЦЄПЈЕФЯњСПЕФИпЗхЦкдкФъжаЖјЗЧФъФЉЃЌвВгы2020ФъвпЧщЭЛЯЎКЭЦЄПЈНтНћеўВпКьРћЪЭЗХВЛЮоЙиЯЕЁЃ

2021ФъЦЄПЈЯњСПвРОЩБЛПДКУЃЌ1дТЗнЯњСПДяЕНСЫ17ФъжСНёЭЌЦкЯњСПЕФРњФъжЎзюЃЌЯњСПДяЕН4.7ЭђжББЦ5ЭђЃЌ2дТЗнЦЄПЈЯњСПЯТЛЌЕЋвРОЩга2.7ЭђЃЌ2021Фъ1-2дТЗнЦЄПЈРлМЦЯњСПвбОЭЛЦЦ6ЭђСОЃЌетБШШЅФъ1-2дТЗнЭЌЦкМИКѕЗЌСЫвЛЗЌЁЃе§ЪЧЦЄПЈЪаГЁНтНћжЎЪЦКЭЧПОЂЕФЯњСПЃЌШУВЛЩйУЛВМОжЦЄПЈВњЦЗеѓгЊЕФГЇМвдОдОгћЪдЃЌЗзЗзЬЄШыЦЄПЈШќЕРЃЌблЯТОЭСЌжиЦћетбљЕФЩЬгУГЕСьЭЗбђвВШыОжЦЄПЈЪаГЁЃЌЮДРДДюдиЮЋВёЖЏСІЕФЦЄПЈНЋМгШыжиЦћЕФВњЦЗеѓгЊжаЃЌгыДЫЭЌЪБЦЄПЈЪаГЁЕФЭЗВПЦѓвЕГЄГЧвВдкЭиеЙЦфВњЦЗЯпЃЌПДжажиПЈЪаГЁЕФЗЂеЙЃЌЛ§МЋНјОќЩЬгУГЕСьгђЃЌзХЪжВМОжаТФмдДжиПЈЁЂЧсПЈЁЃжиЦћВМОжЦЄПЈЃЌГЄГЧНјОќжиПЈЃЌЮДРДЦЄПЈЁЂжиПЈЪаГЁЩйВЛСЫиЫЩБЃЌВЛЙ§етСНМвЦѓвЕдкШчДЫОКељМЄСвЕФЪаГЁИёОжжаЛЙгаЪЄЫуТ№ЃП

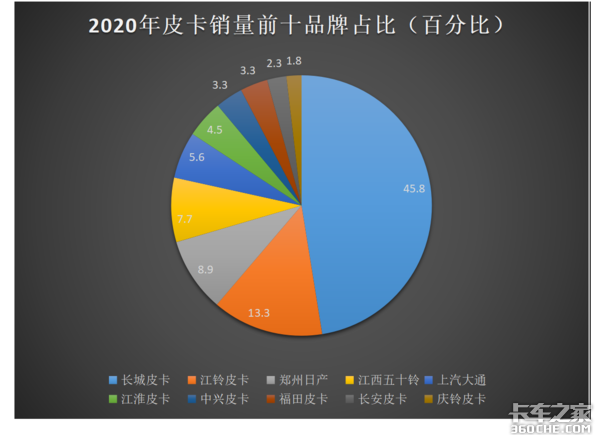

Ёё жиЦћВМОжЦЄПЈЁЂГЄГЧНјОќжиПЈ СНМвУцСйЕФЪЧЪВУД

2020ФъЦЄПЈЪаГЁЯњСПДДРњФъаТИпЃЌЖј2020ФъЩЯАёЦЄПЈЯњСПЧАЪЎЕФЦЗХЦГЇМвжаГЄГЧЦЄПЈвЛМвЖРДѓЃЌЙтЪаГЁеМБШОЭИпДя45.8%ЃЌЪЧЕкЖўУћНСхЦЄПЈЕФЪаГЁЗнЖю13.3%ЕФ4БЖЖрЃЌЖўАЫЖЈТЩдкЦЄПЈЪаГЁЩЯБэЯжГфЗжЃЌжиЦћВМОжЦЄПЈВњЦЗШчЙћЮоЗЈМЗНјЧАШ§ГЩЮЊЕквЛЬнЖгЃЌФЧУДОЭЮоЗЈдкЦЄПЈЪаГЁжаЛёРћГЄОУЩњДцЯТШЅЁЃ

ЦЄПЈВЛЭЌгкЩЬгУГЕЃЌПЭЛѕСНгУзЂЖЈСЫЦЄПЈГ§СЫОМУаЭКЭЖЏСІаджЎЭтИќзЂжиЪцЪЪЖШЃЌЦЄПЈздЖЏЕВЕФЦеМАЖШКЭИВИЧГЬЖШВЛЖЯЩЯЩ§ЃЌДгШЅФъ10дТвдРДСЌај5ИідТздЖЏЕВЦЄПЈдТЯњСПеМБШвбОГЌЙ§СЫ20%,ЖдгкжиЦћЖјбдЃЌШыОжЪаГЁМЏжаЖШИпЕФЦЄПЈЪаГЁЃЌВЛжЙашвЊЧПОЂЕФЖЏСІСДИќвЊдкздЖЏЕВВњЦЗЗЂСІЁЃ

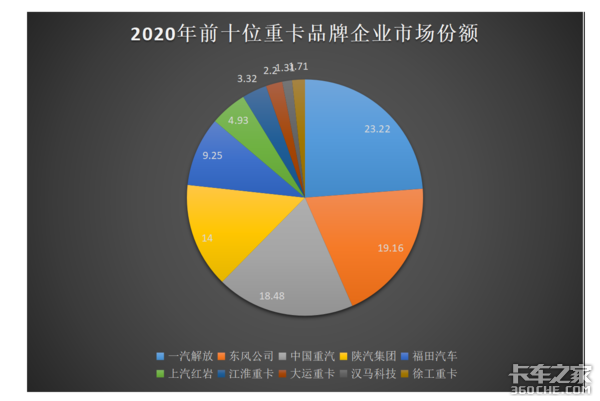

2020ФъжиПЈЯњСПБЌЗЂЪНдіГЄЯњСПИпДя162ЭђЃЌЕЋЪЧЖдБШ2020ФъжиПЈЧАЪЎЦѓвЕЪаГЁЗнЖюЃЌЕквЛЮЛЕФвЛЦћНтЗХеМБШЪаГЁЗнЖюЪЧ23.22%,ЕкЖўЮЛЕФЖЋЗчеМБШЪЧ19.16%ЃЌЕкШ§ЮЛЕФжиЦћеМБШЪЧ18.48%ЃЌЪаГЁЗнЖюМЏжаЖШВЂУЛгаЦЄПЈУїЯдЃЌЕЋвЊдкШчДЫМЄСвЕФЪаГЁОКељИёОжжаеМгавЛЯЏжЎЕиВЂВЛЪЧШнвзЕФЪТЧщЃЌХХЗХЩ§МЖЕФжибЙЖдгкжиПЈЪаГЁЩЯгШЮЊУїЯдЃЌДЋЭГЕФШМгЭГЕЁЂЬьШЛЦјжиПЈВМОжОКељЯрЕБМЄСвЃЌГЄГЧжЛФмбяГЄБмЖЬзХжиВМОжЕФЧтШМСЯжиПЈЃЌДгЧтШМСЯММЪѕЗНУцЪЕЯжЭфЕРГЌГЕЁЃ

Ёё ДгШМгЭЁЂЕигђПДЦЄПЈКЭжиПЈВЛЭЌ зЂжиСНМвЦѓвЕвВВМОжВЛЭЌ

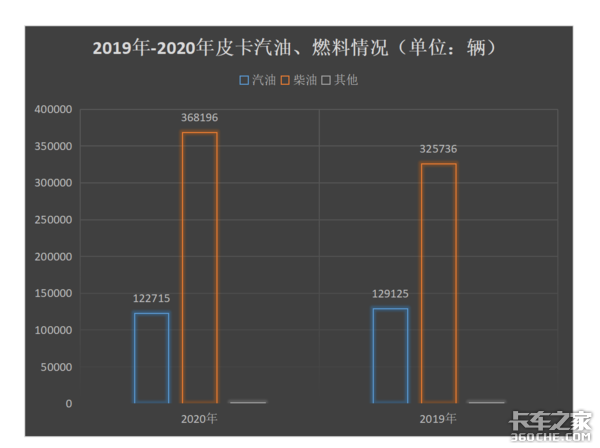

ЮоТлЪЧЦЄПЈЛЙЪЧжиПЈЃЌШМгЭГЕвРОЩЪЧЪаГЁЯњСПДѓЭЗЃЌЦЄПЈвВЪЧШчДЫЃЌДг2019ФъЕН2020ФъЯњСПЖдБШжаЃЌЙтВёгЭЦЄПЈОЭДяЕН30ЖрЭђЃЌЦћгЭЦЄПЈДяЕНСЫ12ЭђЃЌВёгЭГЕеМБШГЌЙ§СЫ70%ЃЌЦћгЭГЕвВГЌЙ§СЫ20%ЃЌЙтДЋЭГШМгЭЦЄПЈЯњСПеМБШОЭДяЕН90%ЃЌДПЕчЖЏЁЂЛьКЯЕчЖЏЦЄПЈеМБШЯрЖдНЯЩйЃЌдкТЗШЈНтНћжЎЪЦЯТЃЌгУЛЇЖдгкДЋЭГШМгЭЦЄПЈвРОЩЦЋАЎЃЌЙЄОпаЭЦЄПЈЕФашвЊвРОЩЪЧжиЕуЃЌДЋЭГЖЏСІдкПЩППадЧПЁЂГіЧкТЪЗНУцИќгагХЪЦЕФЦЄПЈЛЙЪЧЪаГЁЧрэљЕФжиЕуГЕаЭЃЌздШЛШМгЭЖЏСІЦЄПЈЛЙЪЧЪаГЁЯњСПЕФДѓЭЗЁЂРћШѓЕФжївЊРДдДЁЃ

ДгЦЄПЈКЭжиПЈЯњСПЕФЧАЪЎЪЁЗнПЊПДЃЌ2020ФъЦЄПЈЯњСПЧАЪЎЮЛЪЧдЦФЯЁЂЫФДЈЁЂЩНЖЋЁЂФкУЩЁЂЙуЖЋЁЂаТНЎЁЂЙуЮїЁЂКўББЁЂКгББЁЂКўФЯЃЌжиПЈЯњСПЧАЪЎЕФЕиЧјЪЧКгББЁЂЩНЖЋЁЂКгФЯЁЂАВЛеЁЂНЫеЁЂЩНЮїЁЂКўББЁЂЙуЖЋЁЂеуНЁЂЫФДЈЃЌЦЄПЈЯњСПЧАЪЎЕФЪЁЗнжаЪзЮЛЪЧдЦФЯЃЌЖјжиПЈЯњСПЪзЮЛКгББЃЌЦЄПЈЯњСПжиЕуЧјгђМЏжадкЮїВПФЯВПЃЌжиПЈдђМЏжадкЖЋВПжаВПЁЃСНепЯњСПЕФЕиЧјадЧјБ№УїЯдЃЌвтЮЖзХСНепЪаГЁашЧѓЕигђадЯджјВЛЭЌЃЌвВзЂЖЈСЫКѓЦкЪаГЁжиаФКЭОЯњЩЬЗжВМвВЪЧДѓВЛЯрЭЌЕФЁЃ

блЯТЦЄПЈЪаГЁЩЯВЛШБЩйЖЏСІЧПОЂШДЪЧздМвММЪѕЃЌНќШеЩЯЪаЕФЖрПюУїЯдВњЦЗПЩвдПДГіЮовЩР§ЭтДюдиЕФЪЧздМвбаЗЂЕФЗЂЖЏЛњЃЌжиЦћдкЖЏСІЗНУцЪЧЧПЯюЕЋЪЧГЄГЧЁЂНЛДЁЂЩЯЦћЁЂИЃЬявВЖМВЛЪЧГдЫиЕФЃЌЫќУЧбаЗЂздМвЗЂЖЏЛњЖМЪЧЫќУЧЕФжТЪЄЗЈБІЃЌгааЉЗЂЖЏЛњЗхжЕХЄОиЩѕжСФмДяЕН500NЁЄmЃЌгЭКФИќЪЧФмЪЁЕНАйЙЋРя7ЕуЖрLЁЃЫљвдЖдгкжиЦћвВКУЁЂГЄГЧвВАеЃЌвЊШыОжздМвВЛЪьЯЄВЛЩУГЄЕФСьгђЃЌГ§СЫбяГЄБмЖЬЃЌИќвЊжЊМКжЊБЫЁЃЃЈЮФЃКПЈМвКХСжНњЃЉ

ЙигкЮвУЧ СЊЯЕЮвУЧ ЙЄзїЛњЛс ЭјеОЕиЭМ ЦѓвЕеЫКХЩъЧы ЙуИцКЯзї| iPhoneПЭЛЇЖЫ / AndroidПЭЛЇЖЫ| ЪжЛњАц | втМћЗДРЁ

ОгЊаэПЩжЄБрКХЃКОЉICPжЄ080575КХ / ОЉICPБИ09080840КХ ОЉЙЋЭјАВБИ11010502035781КХ

ОЉЙЋЭјАВБИ11010502035781КХ

Copyright ©2009 www.360che.com All Rights Reserved. ПЈГЕжЎМв АцШЈЫљга