来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App

高级工程师,商用车行业资深分析师

根据中汽协数据,2020年11月重卡销量13.6万辆,同比增长33.5%,较10月51%的增幅收窄近17.5个百分点,作为重卡的最大细分市场---牵引车2020年11月销售7.13万辆,环比微增0.2%,同比增长30%,较10月54%的增幅收窄24个百分点,比11月重卡增幅低3.5个百分点,是今年以来第二次(第一次是6月份)跑输重卡市场大盘的月份。

2020年1-11月累计销售牵引车78.34万辆,同比增长51%,高于1-11月重卡增幅近11.5个百分点。那么,2020年前11月牵引车市场具体有哪些看点?

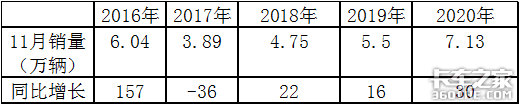

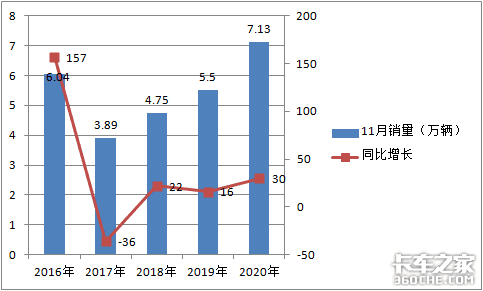

看点一、2020年11月牵引车销量创近年同期新高,同比增幅位居近年同期第二

根据中汽协数据,近5年11月牵引车销量及同比:

表1

图1(数据来源:中汽协)

上图表可见,在近5年11月中,2020年11月牵引车销量最高,比第二高的2016年11月要多1.09万辆,虽然增幅在近5年中处于第二高,但达到3成的增幅还是相当不错的。

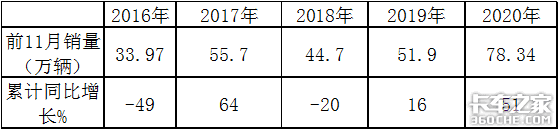

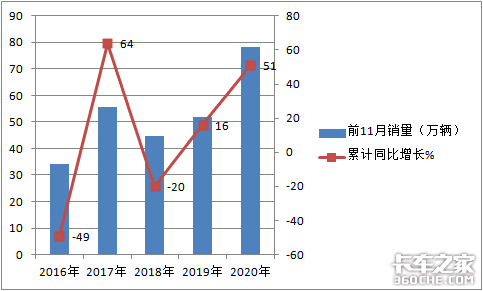

看点二、2020年前11月牵引车累计销量78.34万辆,销量刷新近年同期记录,同比增幅位居近年同期第二

根据中汽协数据,近5年1-11月牵引车销量及同比:

表2

图2(数据来源:中汽协)

上图表可见,在近5年1-11月中,2020年1-11月牵引车销量达到78.34万辆,创近年同期新高,比第二高的2017年要多出22.64万辆,同比增幅达到51%,增幅在近5年中也处于次大,可见2020年前11月牵引车市场是近年最红火的。

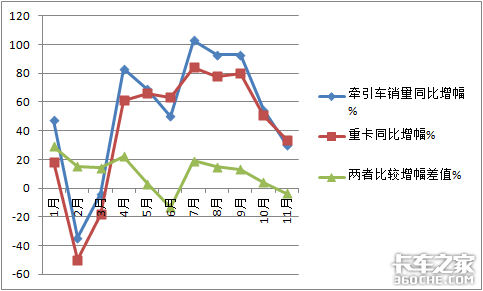

看点三、2020年前11月,牵引车创造了4月到11月“8连大涨”的市场神奇,且有9个月涨幅跑赢重卡大盘,有2个月(11月和6月)涨幅未跟上重卡步伐;1-11月牵引车累计增长51%,高于重卡涨幅11.5个百分点,是促进今年重卡增长的中流砥柱

根据中汽协数据,2020年1-11月各月牵引车及重卡销量同比增幅统计:

表3

图3(数据来源:中汽协)

上图表可见,在2020年1-11月中,从4月到11月牵引车销量演绎了“8连大涨”的市场特征;并且有9个月的增幅均高于重卡整体市场,只有2个月涨幅不及重卡市场;也就是说在前11个月时间里,牵引车的增长有9个月比重卡市场更“疯狂”,跑赢重卡大盘,2个月跑输重卡市场大盘。

具体看,前11月牵引车同比增幅各月比重卡分别高出29.2%、15.26%、14.15%、22%、3%、-13%、19%、15%、13%、3.9%和-3.5%;说明2020年前11月牵引车是推动重卡市场增长的“中流砥柱”。

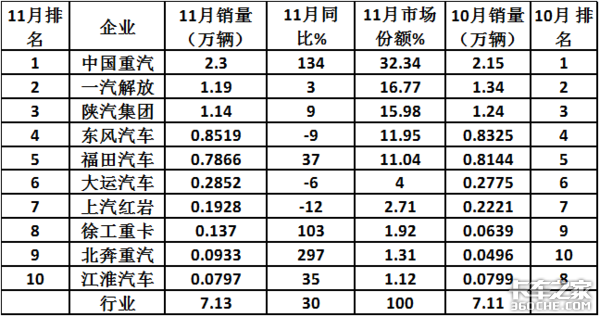

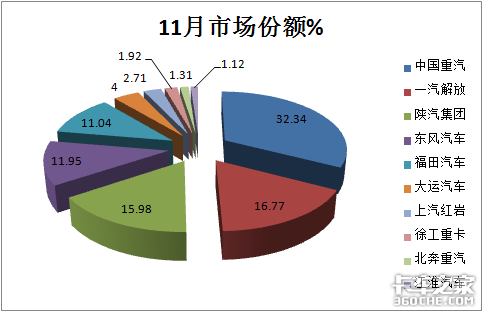

看点四、2020年11月TOP10竞争格局中,重汽梅开二度,蝉联冠军;解放居亚军,陕汽获季军;TOP10中,同比7增3降;北奔增长近3倍,领涨行业

根据中汽协数据,2020年11月牵引车TOP10企业销量、同比增幅、排名与10月比较变化:

表4

图4(数据来源:中汽协)

上图表可见,2020年11月的牵引车市场竞争格局呈现以下特点:

1、重汽以销量2.3万辆、同比134%的增速荣登榜首,成为继10月后的蝉联冠军,可谓梅开二度,也是市场份额唯一超3成(32.24%)的企业;

2、解放从今年前9月一直位居老大的位置第二次下降到老二,销量1.19万辆,同比增长3%,市场份额16.77%;

3、陕汽集团重汽以销量1.14万辆、同比9%的增速夺得季军,排名与上月一样未变,市场份额15.98%;

4、东风汽车以销量8519辆、同比-9%的增速位居第四,排名与上月一样未变,市场份额11.95%;

5、福田以销量7866辆、同比37%的增速夺得第五,排名与上月一样未变,市场份额11.04%;

6、大运汽车以销量2852辆、同比-6%的增速夺得第六,排名与上月一样未变,市场份额4%;

7、上汽红岩以销量1928辆、同比-12%的增速夺得第七,排名与上月一样未变,市场份额2.71%;

8、徐工重卡以销量1370辆、同比103%的增速位居第八,排名比上月上升1位,市场份额1.92%;

9、北奔重汽以销量933辆、同比近3倍(297%)的增速位居第九,排名比上月上升1位,市场份额1.31%;

10、江淮汽车以销量797辆、同比35%的增速位列第十,排名比上月下降2位,市场份额1.12%。

总体看,11月TOP10中市场竞争激烈,销量同比7增3降,其中增幅最快的是北奔重汽,下降最大的是上汽红岩。

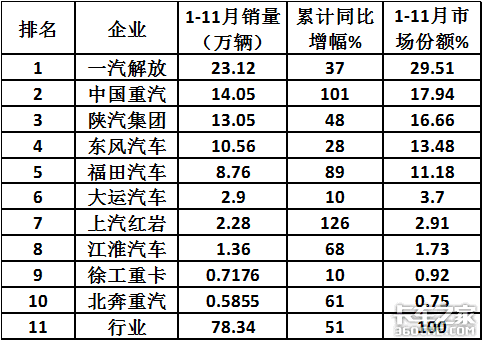

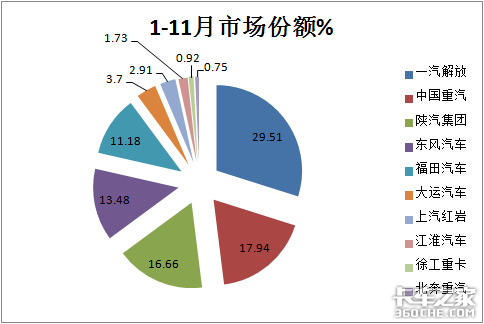

看点五、2020年1-11月牵引车TOP10中,解放仍独占鳌头,重汽居第二,陕汽排第三;TOP10中同比全部正增长,可谓“全面飘红,皆大欢喜”,这在之前是未曾有过的现象;增幅最大的是上汽红岩

根据中汽协数据,2020年1-11月,前10名牵引车企业销量、同比及市场份额:

表5

图5(数据来源:中汽协)

上图表可见,在2020年1-11月牵引车市场竞争格局特点:

1、一汽解放累计销量23.12万辆,也是前11月销量唯一超20万辆级别的企业,同比增长37%,占据近三成的份额(29.51%),遥遥领先,位居第一,排名与1-10月一样;

2、重汽汽居第二,销量14.05万辆,同比增长101%,市场份额17.94%,居第二;排名比1-10月晋升1位;

3、陕汽集团销量13.05万辆,同比增长48%,市场份额16.66%,居第三,排名比1-10月下降1位;

4、其他企业排名与1-10月比较均未有变动;

5、TOP10企业销量同比全部正增长,可谓“全面飘红,皆大欢喜”,这在之前是很少有的现象,也是今年前11月牵引车竞争市场中的一大看点;增幅最大的是上汽红岩,同比增长126%,

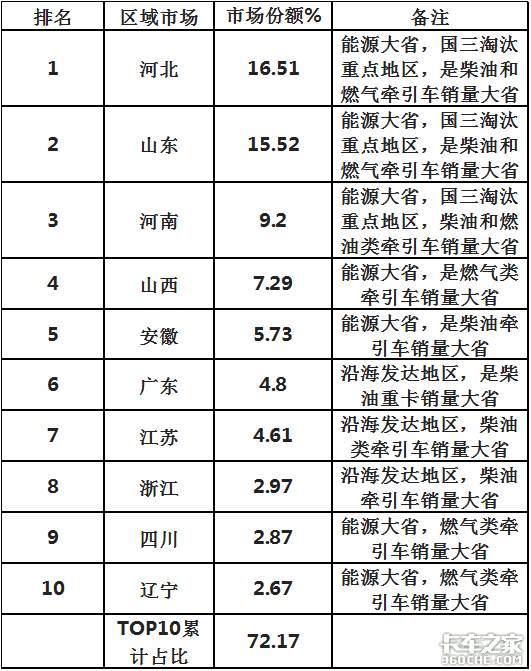

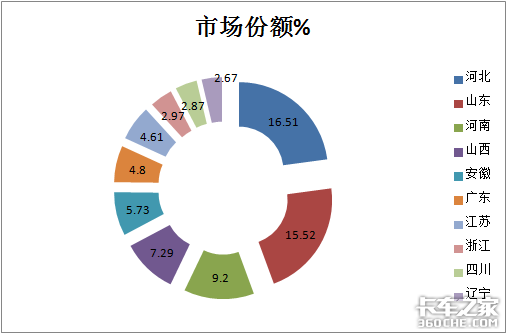

看点六:前11月区域流向分布不均,河北、山东、河南位居前三甲,牵引车主要扎堆在能源大省;TOP10累计占比超7成

根据最新上牌数据,2020年前11月牵引车上牌数量大约74.1万辆,前11月牵引车TOP10区域市场销量及占比:

表6

图6(数据来源:各地区上牌信息)

上图表可见,2020年前11月重卡牵引车流向分布不均,主要扎堆在能源大省,其次是分布在沿海经济发达地区。其中河北、山东、河南位居前三甲;TOP10累计占比超7成(72.17%),此特征给重卡牵引车企业制定精准的区域市场营销策略提供了有一定价值的参考!

进一步研究发现,山西是今年前11月燃气类重卡牵引车销量最多的区域市场,其次是四川,可能与这两个地区天然气资源比较丰富有关。

而柴油牵引车前11月销量最多的是河北省,可能与其离北京近、是淘汰国三柴油重卡的最大市场有关。

2020年11月,牵引车跑输重卡大盘,前11月跑赢重卡市大盘,成为今年重卡市场的领跑者。无论是11月还是1-11月,牵引车销量均刷新近年同期记录。从各月同比看,4月-11月牵引车销量演绎了“8连大涨”的市场神奇。

从竞争层面看,11月重汽位居第一,继10月后蝉联冠军;1-11月一汽解放仍然是老大。

从区域流向看,河北、山东、河南位居前三甲,牵引车主要流向能源大省及沿海经济发达地区。总体看,前11月牵引车市场累计增长超5成,全年大涨局势已定。2020年还剩最后一个月,牵引车市场将如何发展,将继续密切关注!(文/卡家号:烟花三月)