������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App

������ʦ�����ó���ҵ�������ʦ

������֪����ж�������ؿ��г��еĵڶ���ϸ���г����ֳ�����������ָͨ��Һѹ���е����������ж�ػ���ij�������������ģʽ�IJ�ͬ��Ϊ6X4��8X4�Լ������ж����

����������ж���г������»����IJ��������������ƣ��г�̬�������Ȳ���á�

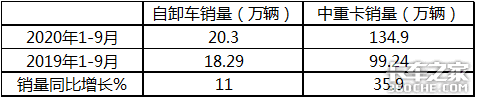

�����������ݣ�2020��ǰ��������ж���ۼ���20.3�������������ڣ���ͬ����ͬ������11.0%����1-8�µ�7.5%�����������3.5���ٷֵ㣬�г�����������ԡ���ô��2020��ǰ��������ж���г�����զ�������ڻᳯʲô����չ��

һ��2020��ǰ�����ȹ�����ж������ͬ�������������ؿ�ͬ��������24.9���ٷֵ㣬�������ؿ���ҵ����

�����������ݣ�2020��ǰ��������ж�������ؿ�����ͬ�������Ƚϣ�

��1

ͼ1��������Դ������Э��������Ϣ��

�ɼ�����2020��ǰ�����ȣ���ж����ͬ������11%��С�����ؿ���ҵͬ������35.9%��24.9���ٷֵ㡣��ɶԭ��

��Ҫ��2020��ǰ�������ڼ乤����ж�����࣬�����ؿ�������Ҫ���Ϳ����������ʣ��������ڼ��Ǹ��裬��Ȼ�������Ժ������Ŀ�õ�½������������ж�����г�������������ģ����������Ƶģ������ؿ��г�һֱ�Ǹ߸��ͽ��������ж���г�û�ܸ������ؿ���ҵ�����٣���������ҵ���̡�

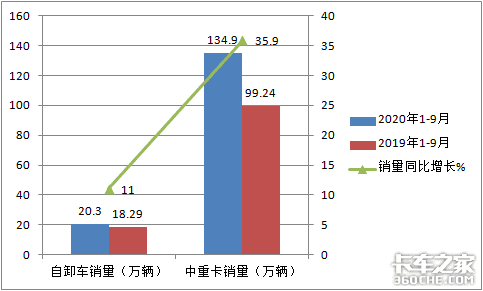

����2020��1-9����ж��ռ�����ؿ�Ȩ�ر�2019��ͬ�ڵ�3.4���ٷֵ�

�������Ƽ�����Э���ݣ�2020��1-9����ж��ռ����ȥ��ͬ�ڱȽϣ�

��2

ͼ2��������Դ������Э��������Ϣ��

�ɼ�����2020��1-9���У���ж��ռ�����ؿ���ҵ��Ȩ��ֻ��15.05%��С��2019��ͬ��ռ�ݵ�Ȩ�ؽ�3.4���ٷֵ㣬˵��������ж���ڽ�����г�����������𱬵����ؿ��г��ȡ������ˡ���

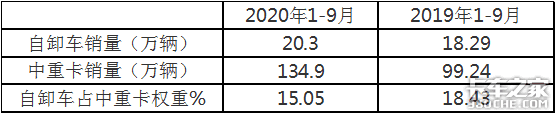

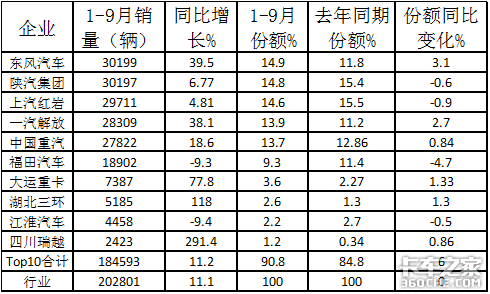

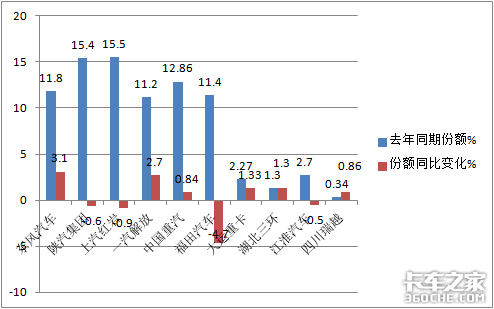

����2020��ǰ������,��ж�������ϴ����������������״����Ϲھ������������������Ž���������֮��λ���϶���������������ڶ�����֮��λ���������������ĺ͵����һ��������й�������ǰ�����������٣�ҧ�úܽ���5����ҵ������ж���ġ�ͷ�����ֲ�����TOP10����ͬ��8��2���� TOP10�ۼ�ռ�ȳ�9�ɣ�ͬ������6���ٷֵ㣬¢�ϳ̶�������ǿ

�����ն��������ݣ�2020��ǰ��������ж��TOP10����ͬ�ȡ��г��ݶ

��3

ͼ3��������Դ��������Ϣ��

�ɼ�����2020��1-9��,��ж������TOP10�У�

1���ϴ����������������״ε��Ϲھ�����������ռ��Ϊ14.9%��ȥ������������λ�ӵ�һ����ȥ��ͬ���г��ݶ��֪����

2���������Ž�����ռ��14.8%����0.1%�ķݶ���֮��λ���϶���

3����������ռ��14.6%������ڶ�����֮���0.1%�ݶ�ȵ�һ����0.2%�ݶλ��������

4��һ�����ռ��13.9%���ȵ�������0.7���ٷֵ㣬λ�ӵ��ģ�

5���й�����ռ��13.7%�����������һ��������0.2%�ķݶλ�ӵ��壻

6��ǰ5���������٣�ռ�Ⱦ���10%���ϣ���ҧ�úܽ�����������ж���г��ġ�ͷ�����ֲ�����

7����������ռ��9.3%������������

8����������ռ��3.6%���������ߣ�

9��TOP10�ۼ�ռ�ȳ�9�ɣ�ͬ������6���ٷֵ㣬¢�ϳ̶���ǿ�����зݶ�ͬ�����ӵ���6�ң����������Ƕ�������������3.1���ٷֵ㣩������ǽ�ţ�����2.7���ٷֵ㣩�����������Ǹ���������-4.7%��

10��Top10������ͬ��8��2����

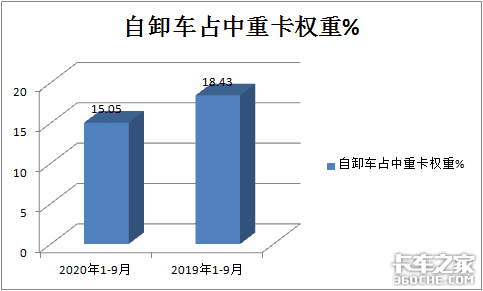

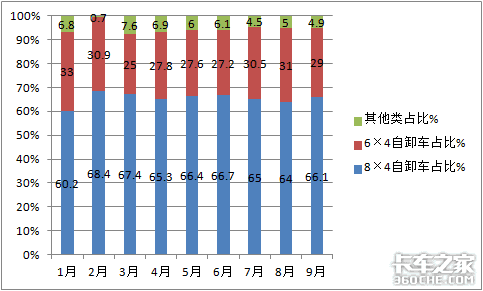

�ġ���������ʽ���֣���2020��ǰ��������ж�������ṹ�У�8X4��ж����Ϊ�г��������ͣ�����ռ�Ⱦ���6�����ϣ����Ϊ6��4��ж���������ռ�Ⱦ���3������

�����������ݣ���������ʽ���֣���������ж����2020��1-9�¸�����ж������ռ�ȣ�

��4

ͼ4��������Դ��������Ϣ��

�ɼ�����2020��1-9�¸�����������ж�������У���������Ϊ8��4��ж����ռ��һֱ����6�ɣ�7�����£������Ϊ6��4����ж�����ͣ����·�ռ����3�����ң����������ռ�Ƚ�С������ɶԭ��

����GB1589�涨��8��4��ж��������ֵΪ31�֣�6��4��ж��������ֵΪ25�֣����֮��8��4��ж�������Լ۱ȸ���һЩ�ij��ͣ��Կ�������˵���Ǹ��õ�ѡ��

����һ���棬���ݳ�������������ߴ����5.6m��2.3m��0.9m���ݻ�������11.6�������·���涨��������������ϵ�����ƣ�8��4��ж����������߿ɴ�15.5�֣���6��4��ж�����������ֻ��Ϊ12.5�֣��Ա�֮�£�8��4��ж�����������Ƹ�Ϊ�������������ܵ����ѻ�ӭ��

ͬʱ���ڽ����»�����Ŀ��½�������£����ͻ�����Ŀ��������������������ж��������������ߣ����ҶԻ��������γ�ҲԽ��Խ�ϣ����������Ĺ��������ڲ��ϼӴ���Ҳ��8��4��������ж��ռ�Ƚϴ����Ҫԭ��

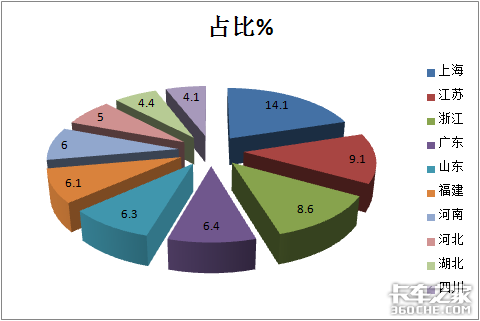

�壺ǰ�����ȹ�����ж��Ҫ�������Ϻ������ա��㽭���»��������϶�������г���TOP10�У��Ϻ��ε�ͷ����վӵڶ����㽭�е�����TOP10�ۼ�ռ�ȳ�7�ɣ�

���ݸ���������Ϣ��

��5

ͼ5��������Դ������������Ϣ��

�ɼ�����2020��1-9����ж�������У�����ֲ������Ϻ������ա��㽭λ��ǰ���ף���һ�����з��֣�����������ж������϶������Ҳ���»��������Ͽ졢�»���������������ǰ�������Ϻ������ա��㽭��2020���»���������ָ���ֱ�����Ϊ��2����3�͵�4����TOP10�ۼ�ռ�ȳ�7�ɣ�70.1%����

��һ���о����֣��ݶ��һ���Ϻ�������Ҫ�������������۵Ĵ�Ӫ���乱���ʴ�Լ��60%����һ������г��ֲ���Ϊ��ɢ����Ҫ�����㽭��ɽ�����ӱ�������

����������ж������Ҫ��չ������ɶ��

���߷���IJ��ϱ仯����ҵ��Ӱ��ϴ�Ŀǰ���������ִ���Ƚ��ϸ��¹�����ж����������Ȼ�ϴ�����ȫ�������շѵ�ʵʩ�������������ȵļӴ�����ж���ڲ�Ʒ�з���������չ�������Ҫ�����ǣ�

1������������������չ

Ŀǰ������ж���������ϴ�6X4��ж��һ��������20T-40T,8X4��ж��������30T-50T,����ȫ�������շѵ�ʵʩ���γ����ȵļӴ���ж�������½�����Ϊ��չ���ƣ������������������չ�����߷����Ҫ��

����2020��ǰ�������в���������ж����Ʒ���������������С��ڽṹ���棬Ŀǰ��ҵҲ�����ڽ���״̬���ر���ڲ����˲����¼��������������������������棬�����˶��ֲ�Ʒ�ṹ�����⣬Ŀǰ��ж���ڲ���ʹ�÷�����������������Ŀǰ����ˮƽ�β�룬����������ҵ�IJ���ʹ�÷��涼��������

2������١���Ť�ط���չ

������ж�������ڽ���������ҵ������·�渴�ӣ������������ݵĵط��϶࣬��˳����������㶯���㹻��Ť�ش����ٶȵ͵�Ҫ��Ҳ����˵����ж����Ʒ����������١���Ť�ط���չ��

3����ȫ�����Է���չ

���������ȫ���ܡ�����������ȫ���ܡ��ƶ����ܡ���һ����ߡ����糵���ɲ��ð븡���ɼ�������������������ԣ��Ż����ٲ���ϵͳ���Ա����ʻ�������ԡ�

4����綯������չ��

���ڵ綯�����Դ���������̼�ļ��ţ��������Ⱦ������綯����ж������С���ڳ��м���������ҵ���Լ�������ͬʱ�綯��ʹ�óɱ��ͣ��������ж���ľ��ý���Ч���������ʻ����ã�������Ҳ������ȼ�ͳ���������ų���»����ļ�����أ���������ж���ĵ綯�����ƻ�Խ��Խ���ԡ�

5�������ܻ�����չ

���ܻ�����ж���ϵ�һ����Ҫ���־���ȫ�Զ�װжϵͳ����ȫ����˹����װж��������߹�˾��װ��Ч�ʣ�ͬʱ�ܼ����˹������쳵�IJ�������⣬ȫ�Զ�װжϵͳ��ȫ�����ҵ���䱸�����˿ɴ�����ǹ���ǿ�ȣ���ˣ����ܻ��Ǻ�����ж����չ��һ����Ҫ����

2020��ǰ��������ж���ۼ�����20.3������������ͷ��ã���ͬ�������������ؿ���ҵ���̣���������ҵ������ֿ������������״ζ�ڣ����������ҡ���š�����������ж����ͷ�����ֲ�������������ʽ���֣�8X4��ж�����������͡�

�������Ϻ������ա��㽭���»���������ǿ����������ж���������г����Ӻ��ڷ�չ���ƿ��������������ٴ�Ť�ء���ȫ���ʻ����綯�������ܻ�����ж���ķ�չ�����껹ʣ�������£���ж���г��Ƿ�����������̬�ƣ�ҵ������Ŀ�Դ�������/���Һţ��̻����£�

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����