������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App

������ʦ�����ó���ҵ�������ʦ

�����������ݣ�2020��9����Ȼ���ؿ�����1.08�����������½�27%��ͬ�ȱ���462%��2020��1-9����Ȼ���ؿ��ۼ�����11.65������ͬ��������29%���ѳ�ȥ��ȫ��������2019���Լ11.6����������2020��1-8��18%������������11���ٷֵ㣬������á���ô��2020��ǰ��������Ȼ�����ؿ��г�����զ����

һ��2020��9��ȼ���ؿ���1.08������ͬ�ȱ���462%������������һ��ͬ�ȱ���24.3����һ��������������Ž������ֱ�λ�ӵڶ��͵�����ǰ10����ҵͬ��ȫ��Ϊ��������������

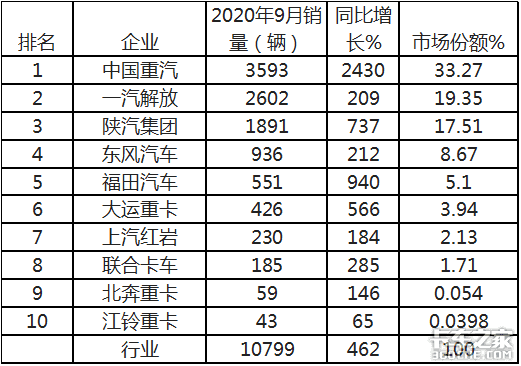

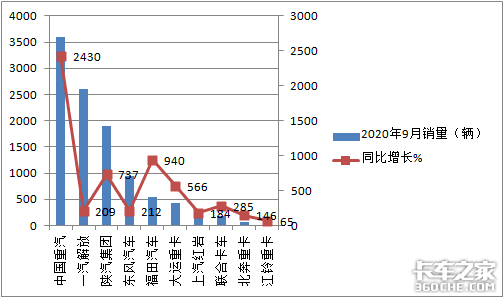

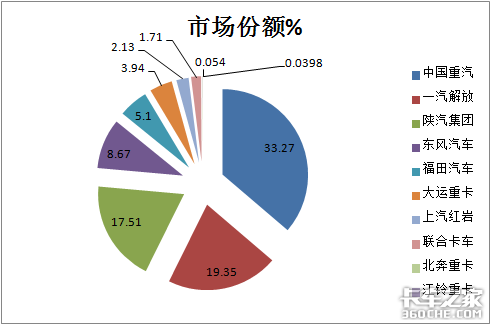

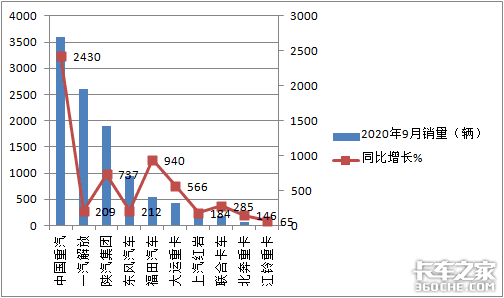

�����ն������������ݣ�2020��ǰ9��ȼ���ؿ�ǰ10����ҵ������

��1

ͼ1��������Դ���ն�������Ϣ��

ͼ2��������Դ���ն�������Ϣ��

��ͼ���ɼ���

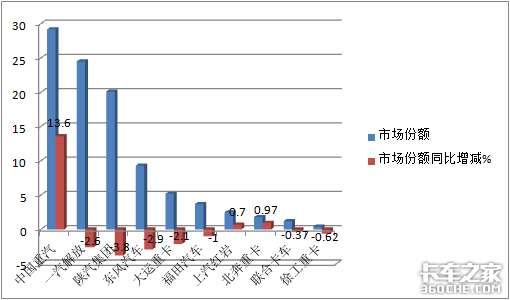

1��2020��9�£�������3593����ͬ�ȱ���24.3����ռ����֮һ���г��ݶһ�Ҷ���λ�ӵ�һ��

2��һ���������2602����ͬ�ȴ���2.09����ռ����2�ɣ�19.35%���г��ݶλ�ӵڶ���

3��������������1891����ͬ�ȱ���7.37�����г��ݶ�17.51%��λ�ӵ�����

4��������ҵ��������1000�����£�����ȼ���ؿ��������٣�ֻ��65����

5��ǰ10��ҵ��ͬ��ȫ��Ϊ��������������������������������������

����ǰ9��ȼ���ؿ��г��ۼ�����11.65������ͬ������29%��ǰ10��ҵ�����У������ţ�������ۼ�����Ψһ��3��������ҵ��ͬ�ȴ���138%��ռ�ݽ�3�ɵ��г��ݶ�ݶ�ͬ���������

�����ն��������ݣ�

��2

ͼ3��������Դ���ն�������Ϣ��

ͼ4��������Դ���ն�������Ϣ��

�ɼ���ǰ9���У�ȼ���ؿ��г��ۼ�����11.65������ͬ������29%��

1��ǰ10��ҵ�����У������ţ�������ۼ�����Ψһ��3��������ҵ��ͬ�ȴ���138%��ռ�ݽ�3�ɵ��г��ݶλ�ӵ�һ��

2�������ﵽ2����������н�ź��������ң������ֱ�Ϊ2.85������2.34������ͬ�ȷֱ�����14%��7%���ֱ������ڶ���������

3�������ﵽ1�������������������������Ϊ1.08������ͬ���½�4%���������ģ�

4�������ﵽ6000�������ֻ�д���ȼ���ؿ�������6055����ͬ���½�10%���ŵ��壻

5��������ҵ��������5000�����¡�

6��ǰ10�У��г��ݶ�ͬ��3��7����������������������������13.6���ٷֵ㣬������������죡

7��ǰ10������ͬ��6��4��������ͬ�����������������ؿ��������ﵽ175%��

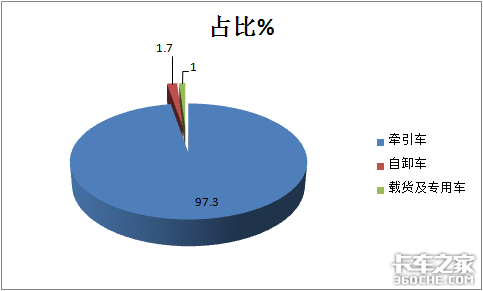

����ǣ������2020��ǰ9��ȼ���ؿ��г���������أ�ǣ����ռ��97.3%��

�����ն�������Ϣ��2020��1-9��ȼ���ؿ��ڸ�ϸ���г�������ռ�ȣ�

��3

ͼ5��������Դ���ն�������Ϣ��

�ɼ�����2020��ǰ9��ȼ���ؿ��г��У�ǣ����ռ��97.3%����ȼ���ؿ��ľ���������أ�

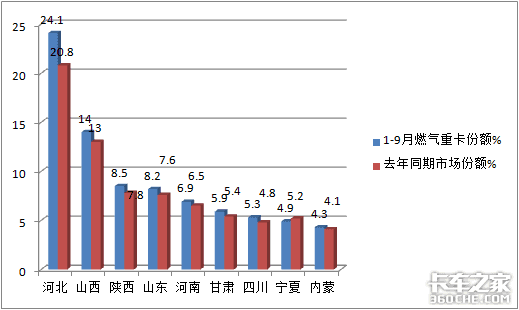

�ġ�1-9��ȼ���ؿ�����ֲ��������ӱ��ݶ�ķ�֮һ��һ�Ҷ���ɽ���������ֱ�λ���Ǿ��ͼ�����ǰ10�����ۼ�ռ�Ƚ�9�ɣ���Ȼ���ؿ������ҵ��Դ�ϼ��С�����վ������Խ϶ࡢ��Ȼ����Դ��ԱȽϷḻ������

����������Ϣ��2020��1-9�£�ȼ���ؿ���Ҫ�ֲ�ǰ10����

��4

ͼ6��������Դ���ն�������Ϣ��

���ϱ���֪��2020��ǰ9���ؿ�������Ҫ�ֲ��ںӱ���ɽ���������ȵ��������кӱ��ݶ���ķ�֮һ��һ�Ҷ����Ⱦӹھ���ɽ���������ֱ���Ǿ��ͼ�����ǰ10�����ۼ�ռ�ȳ�8�ɣ�82.1%�� ��

��Ȼ���ؿ������ҵ��Դ�ϼ��С�����վ������Խ϶ࡢ��Ȼ����Դ��ԱȽϷḻ������

�塢��Ȼ���ؿ��г����ڷ�չ������Σ�

������Ȼ���ؿ��г���Σ�������Ϊδ����Ȼ���ؿ��г��Ŀ��ܻ�������ƽ�ȷ�չ��

1����Ȼ���ؿ���һ���ľ������ƣ�������һ�����г���չ�ռ䡣

һ����Ȼ���ؿ����Ϸ������ߣ�ʹ�������Դ�ǹ��ҳ��������ģ���Ȼ���ؿ��ﵽ�����ŷţ����Ϲ����ŷű�������г�����ϴ������������Ͳ��ͻ����ļ�����̭���ںӱ����ص�������Ȼ���ؿ��г���Ȼ���ڽϴ���г����衣

������ʯ�ͼ۸���Ȼ���۸�ı䶯�£���Ȼ���ؿ���ʹ�óɱ�������һ�����Ƶģ�������Ȼ����Դ�ȽϷḻ��������Ȼ���۸�����о������ƣ���Բ���Ӫ�˳ɱ����ͣ����ٵ���������3Ԫ/Kg���£�������Ȼ���ؿ��û������ɹ۵ľ���Ч�棻

���ǹ����ŷű����ƺܶ�ʹ�ò����IJ����ؿ��ͻ�����LNG�����ؿ���

���ǽ���ȼ���ؿ������������ԣ��ڳ����Ķ����ԡ������ԡ��ɿ��Եȸ����涼��������ߣ��������������������ɳ���150����ٹ���������ʹﵽ21-22Kg;ͬʱ������������ʹ�ÿ�ʹ�ó�������600-700Kg,�����ɴﵽ�����ŷţ���ʡ���˲����ؿ�����ʹ�õ����ء�

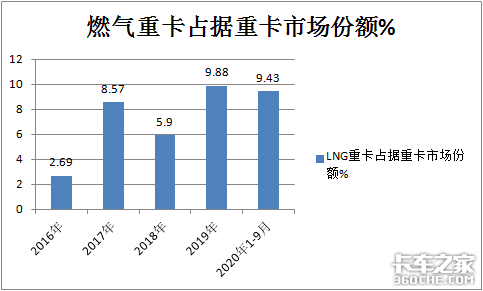

2��ȼ���ؿ����ؿ������г�����Ȼ�ᴦ�ڴ�����λ������ռ��������λ������5����

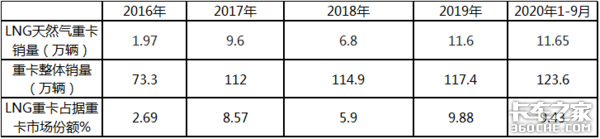

��������Э���������ݣ���5��ȼ���ؿ�ռ���ؿ��г��ķݶ

��5

ͼ7��������Դ���ն�������Ϣ��

�ϱ��ɼ�������ȼ���ؿ�ռ���ؿ��г���Ȩ��ʼ��û�г���10%����ߵ�2019��Ҳ����ֻ��9.88%����͵�2016��ֻ��2.69%��

��˿�����Ϊ��δ��ȼ���ؿ��г�Ҳ��̫����ռ���ؿ������г�̫���Ȩ�أ�Ҳ����˵��ȼ���ؿ��г�������ؿ������г�����Ȼ�ᴦ�ڴ�����λ������ռ��������λ����Ҫԭ����������¼��㣺

һ�Ǽ���վ������١���Ȼ���ؿ�ȼ�ϲ�������ȷʵ������ͳ����㡣Ŀǰ��Ȼ���ؿ��ںӱ���ɽ���������������ʡ�ݵ�ʹ���ʱȽϸߣ�����Ҳ��Ҫ�������⼸��ʡ�ݣ����������������ǵȷ������ȴ��Ϊ����վ���㲻�࣬һ�㲻����̫��Ŀͻ�������������Խϴ�

����ȼ���ؿ�����û�в����ؿ�����ѡ��ķ�Χ����Ȼ���ؿ�������һֱ���ߣ���ʹ��Ȼ���ؿ��ڳ��͡������ȷ���û��̫���ѡ��ռ䡣���Ž�����ķ�չ����Ȼ���ؿ��ų�����430��480�������ͣ�Ҳ����900L���ҵĴ������͡�

������Ȼ���ؿ��������Ǻ�ǿ��������ͬ������ȼ���ؿ�����������Щ��࣬��Ҫ�����������������棬�ر������ƹȵ�·���ӵ�ɽ����ʻʱ�������ԣ�����������Щ������

���dz���ʹ�óɱ�Ҳ��һ���̶ȵ����ӡ���Ȼ���ؿ����õ���ȼ�ջ���ɷ����������������ӣ��Ӷ����ֵ���������ȼ�ͳ�֮����ڵĹ��ɳɱ���

������������Ȼ���ؿ��ں����г����ܻ�������ƽ�ȷ�չ��

2020��ǰ9��ȼ���ؿ�����11.65�������ѳ�ȥ��ȫ�꣬��ͷ�Ϻá��Ӿ�����ֿ�������9����������24.3����1-9�±���138%��������ҵ��һ������ͻ�����������ϴ�������ϸ���г�����ǰ9��ȼ���ؿ������У�ǣ����ռ��97.3%����ȼ���ؿ��г��ľ���������Ӫ��

�����������ӱ���ɽ����ú��ࡢȼ����Դ�ḻ�ĵ���������ࣻ�Ӻ��ڷ�չ�����жϣ�ȼ���ؿ����ؿ��г��е�Ȩ�����ǡ�С���г��������ڴ�����λ��2020�껹ʣ��2������ʱ�䣬ȼ���ؿ����ܳ��������ҵ���������Σ�����/���Һţ��̻����£�

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����