РДПЈГЕжЎМвApp

РДПЈГЕжЎМвAppМАЪБЛёШЁ

зюаТПЈГЕзЪбЖ

РДПЈГЕжЎМвAppзівЛИіЫЇЦјЕФПЈгбКмРлЃЌетЕуЮвецЕФЩюгаЬхЛсЁЃ

ЧАВЛОУЃЌЮяСїШІгРДСЫСНЮЛПчНчЖјРДЕФОКељбЁЪжЁЃ

вЛЮЛНаЙўЊГіааЃЌОнЯЄЃЌЦфе§дкФкВтЁАЙўЊПьЫЭЁБЃЌжїДђжаЖЬЭООрРыЕФЮяСїХфЫЭЃЌПчГЧХфЫЭзюдЖВЛГЌЙ§500ЙЋРяЁЃ

СэвЛЮЛНазіЕЮЕЮЃЌвбОдкКМжнЁЂГЩЖМеаФМЛѕдЫЫОЛњЃЌЪдЫЎЕЮЕЮЛѕдЫЁЃ

Г§ДЫжЎЭтЃЌдкПЭдЫГіааСьгђЃЌдчОЭгаЯШааЪдЫЎПчНчЮяСїЕФГдѓІаЗепЃЌБШШчШЅФъЩЯЯпЁАВмВйАяУІЁБжїДђЭЌГЧЮяСїЕФВмВйГіааЃЛИќдЖвЛЕуЕФЃЌгавЛжБъщъьЭтТєМДХфвЕЮёЕФUberЕШЁЃ

ЮЊКЮетаЉдкПЭдЫСьгђЛьЕУЗчЩњЫЎЦ№ЕФТЂЖЯепЁЂДѓРаЦѓвЕЗзЗзПДЩЯСЫИєБкЮяСїЕФвЛФЖШ§ЗжЕиЃПЫћУЧЖдетПщЕАИтгадѕбљЕФвАаФЃПгжЛсЖддчвбиЫЩБВЛжЙЕФЮяСїНКўдьГЩдѕбљЕФЗчдЦЃП

ОнСЫНтЃЌЙўЊГіааЕФвЕЮёаЮЬЌвбОДгЕЅГЕЃЌРЉеЙЕНЫГЗчГЕЁЂЭјдМГЕЁЂЙВЯэЛЛЕчЁЂЩњЛюЗўЮёЦНЬЈЁЂЮяСїЕШвЕЮёЁЃ

ИљОнФПЧАЙўЊЖдЭтЭИТЖЕФаХЯЂЃКЁАЙўЊПьЫЭЁБСЅЪєЦеЛнгУГЕЪТвЕВПЬНЫїЕФЁАХмЭШЁБЯюФПЃЌЗўЮёЪаФкжаЖЬЭОГЁОАЃЌ30ЙЋРявдФкЮФМўЁЂбљЦЗЁЂаЁМўЮяЦЗЕнЫЭЮЊжїЃЌФПЧАдкЖЋнИЁЂЗ№ЩНВтЪддЫгЊЃЌАДееРяГЬКЭжиСПМгШЈМЦЫуЪеЗбЃЌЫОЛњгЩЙўЊЫГЗчГЕЁЂЭјдМГЕЫОЛњЕЃШЮЃЌЛљБОЕБШеДяЁЃ

етбљЕФЪаГЁЖЈЮЛЁЂЗўЮёЖдЯѓЁЂЪБаЇЃЌгыФПЧАЪаГЁЩЯЕФХмЭШвЕЮёЁЂЩСЫЭФЃЪНЗЧГЃЯрНќЃЌШчЙћвЕЮёФЃЪНЭЦНјЫГРћЃЌНјвЛВНбгеЙЕНећИіМДЪБХфЫЭЃЌБШШчЭтТєЁЂЩЬГЌЕШХфЫЭвВгаКмДѓЕФПЩФмЁЃ

ЭтМгЩЯЙўЊздЩэЖЈЮЛжаЬсМАЕФЁАПчГЧХфЫЭзюдЖВЛГЌЙ§500ЙЋРяЁБетбљЕФБэЪіЃЌЛђаэЦфздЩэЕФЮяСїФПБъВЛНіжЙВНгкЭЌГЧМДХфЃЌЯђЩЯбгЩьЕНЭЌГЧЮяСїЃЌБШШчЛѕРРЁЂПьЙЗДђГЕетбљЕФФЃЪНвВВЛвЛЖЈЁЃ

ЕЮЕЮПДжаЮяСїВЂВЛНіНіЪЧзюНќЕФЪТЧщЃЌЪТЪЕЩЯЪБМфЛЙЕУЭљЧАЭЦЁЃ

2020Фъ3дТ16ШеЃЌЕЮЕЮОЭаћВМдкжЃжнЁЂЩЯКЃЁЂЩюлкКЭжиЧьЕШ21зљГЧЪаЩЯЯпХмЭШЗўЮёЃЌЪзХњЕЮЕЮХмЭШдБгЩЕЮЕЮДњМнЫОЛњЕЃШЮЃЌШеГЃЛсЦяааЕчЖЏГЕНгЕЅЃЛ

ЕННёФъ4дТЃЌЕЮЕЮШЋзЪзгЙЋЫОЁЊЁЊЬьНђПьНлАВдЫЛѕдЫгаЯоЙЋЫОКЭББОЉПьНлАВдЫПЦММгаЯоЙЋЫОЯШКѓГЩСЂЃЛ

НќЦк5дТ18ШеЃЌЕЮЕЮПЊЪМдкКМжнЁЂГЩЖМеаФМЛѕдЫЫОЛњЃЌЪдЫЎЕЮЕЮЛѕдЫЁЃ

5дТ18ШеЃЌЕЮЕЮЛѕдЫПЊЪМе§ЪНеаФМЫОЛњЃЌЪзХњЪдЕуГЧЪаЮЊКМжнКЭГЩЖМЁЃ

ИљОнеаФМаХЯЂЯдЪОЃЌЫОЛњМгУЫашЯШНЩФЩ800дЊбКН№вдМА50дЊЮяСЯЗбгУЃЌЧРЯШзЂВсЕФЫОЛњПЩЯэЪмУт30ЬьЦНЬЈЗўЮёЗбЕФИЃРћЁЃФПЧАЃЌЕЮЕЮНіПЊЗХгаГЕШЫЪПМгУЫЃЌПЊЗХМгУЫЕФГЕаЭЮЊаЁУцЁЂжаУцЁЂаЁЦНАхЁЂжаЦНАхЁЂ4.2УзЛѕГЕЁЃ

гыКмЖрдиПЭЛѕдЫЦѓвЕШыОжЮяСїВЛЭЌЕФвЛЕуЪЧЃЌЕЮЕЮУЛгажБНгИКд№ЛѕдЫЫОЛњеаФМвЕЮёЃЌЖјЪЧЗжБ№НЛИјСЫКМжнЦьПЊЕУЪЄЮяСїЙЋЫОЁЂГЩЖМЦьПЊЕУЪЄЮяСїЙЋЫОИКд№ЫОЛњЩѓКЫЁЂХрбЕЁЂЩЯИкЁЃ

вЕФкЖМЫЕзіЮяСїЕФШЫПрЃЌЮЊКЮдиШЫПЭдЫЦѓвЕвВЖМЗзЗзПДЩЯЮяСїетПщРЭаФРЭСІЕФЁАПрКЃЁБЃП

вЛЗНУцШЗЪЕЮяСїаавЕЪЧвЛИіОоДѓЧвЧБСІЪЎзуЕФЪаГЁЁЃ

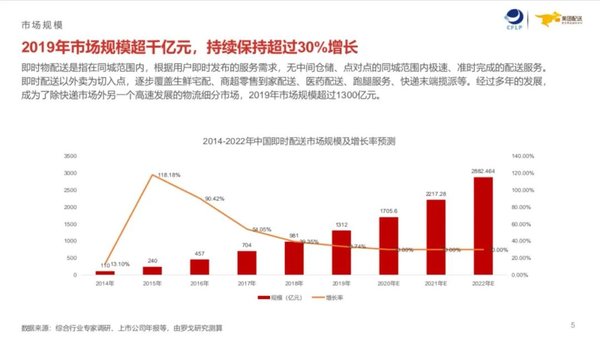

вдЩЯЪіЩцМАЕНЕФЮяСїЯИЗжСьгђЮЊР§ЃЌТоИъбаОПЕїВщЯдЪОЃЌМДЪБХфЫЭ2019ФъЪаГЁЙцФЃГЌЙ§1300вкдЊЁЃАЌШ№зЩбЏ2019ФъЗЂВМЕФЁЖ2019ФъжаЙњМДЪБЮяСїаавЕбаОПБЈИцЁЗЪ§ОнЯдЪОЃК2019ФъМДЪБЮяСїаавЕЖЉЕЅДяЕН180вкЕЅвдЩЯЃЌдіЫйДяЕН37.5%ЁЃ

НёФъЪмЕНвпЧщгАЯьЃЌМДХфашЧѓЩЯЩ§бИЫйЃЌдЄМЦдіЫйЛђаэВЛЕЭгк2019ФъЃЌдЖГЌДЫЧАЪаГЁЖдЦфЕФдЄЙРЁЃ

ЃЈРДдДЃКТоИъбаОПЃЉ

ЭЌГЧЛѕдЫСьгђЃЌгаЮяСївЕФкзЈвЕШЫЪПЖдЪаГЁЙцФЃКЭдіЫйНјаадЄВтЃК2020ФъЛђНЋДяЕН14245вкдЊЕФЪаГЁЙцФЃЁЃ

СэвЛЗНУцЃЌЯёЙўЊЁЂЕЮЕЮЕШЦѓвЕШыОжЮяСїЭЌбљвВгаздЩэЕФеНТдПМСПЁЂРЇОГЦЦОжвтЭМЁЃ

вдЙўЊГіааЮЊР§ЃЌЦфдк2019ФъЕзЭъГЩСЫаТвЛТжШкзЪЃЌЖдгкетБЪШкзЪЕФЪЙгУЃЌЙўЊГЦЯЃЭћдкЮДРДМИФъМгДѓЙЋЫОаТвЕЮёЗЂеЙЃЌГжајдкаТЕФвЕЮёСьгђЁЂаТЕФММЪѕЗНЯђЩЯзіИќЖрЭЖШыЃЌЯђЦНЬЈМЖЙЋЫОЗНЯђШЅХЌСІЁЃ

СэвЛЗНУцЃЌЫфШЛЕЮЕЮЕШЦѓвЕЪаГЁЙРжЕЁЂзЪБОЬхСПЪЎЗжХгДѓЃЌЕЋдкгЏРћЗНУцвЛжБМшФбЁЃ

ФПЧАШЋЧђзюжївЊЕФШ§ДѓЙВЯэГіааЦНЬЈЕЮЕЮЁЂUberКЭLyftЃЌUberСЌПїЪЎФъЃЌ2019ФъШЋФъПїЫ№ГЌ85вкУРдЊЃЛЙњФкПЭдЫЦНЬЈЭЗВПЭцМвЕЮЕЮЃЌЦфзмВУСјЧрБэЪОЃЌЕЮЕЮЕФКЫаФЭјдМГЕвЕЮёвбОгЏРћЃЌЕЋДЫЧАЦпФъРлМЦПїЫ№ДяЮхАйвкдЊЁЃ

ЖјОлНЙЕНЙўЊГіааЃЌвЕЮёБпНчДгСНТжЪаГЁПЊЭиЕНСЫЫФТжеНГЁЃЌвВДгвЛИіБОРДОЭФбгЏРћЕФШќЕРФызЊЕНСЫвЛИіиЫЩБИќЮЊМЄСввВИќФбгЏРћЕФЫФТжШќЕРЁЃ

ЖјдкетУДЙиМќЕФЪБПЬЃЌПДЕНИєБкЮяСїеНГЁЮШЖЈгЏРћЕФавИЃЃЌЯывЊЗжвЛБИўИјЭЖзЪепДђеыЧПаФМСЕФаФЫМвВЪЧздШЛЖјШЛЕФЁЃ

вЛЮЛЮяСїзЪЩюзЈМвБэЪОЃЌвЛЗНУцетаЉПЭдЫЦѓвЕдкзЪБОЬхСПЙцФЃЩЯИќДѓЃЌР§ШчЕЮЕЮЁЂUberЕШЃЌЁАЫЕАзСЫЪЧвЛжжЩеЧЎТпМЃЌЫћУЧгаИќЖрзЪН№ПЩгУЃЌПЩвдЩеГівЛИіЖЋЮїРДЁЃЁБ

ЫћШЯЮЊОЭЯёИпЕТЃЌДгвЛИіЕМКНЙЄОпБфГЩСЫвЛИіЕМКНЁЂДђГЕзлКЯЦНЬЈЃЌЁАФЧУДНгЯТРДгаУЛгаПЩФмИпЕТБфГЩвЛИіЛѕдЫЙЄОпЃПЭъШЋгаПЩФмЃЌжЛвЊИпЕТФмПьЫйАбЫљгазЪдДМЏНсРћгУЦ№РДЃЌЭъШЋОпБИЬѕМўЁЃЁБ

ЫћХаЖЯЃЌЯёетбљЬхСПЕФЦѓвЕПчНчНјШыЮяСїЃЌФПБъОјЖдВЛЛсаЁЃЌШчЙћжЛЪЧаЁДђаЁФжЪдЫЎУЛгавтвхЃЌзюжеЫћУЧПЯЖЈЯызіГіЕуДѓЪТЃЌЁАБШШчЪ§вЛЪ§ЖўЁЃЁБ

ФЧУДЕЮЕЮЁЂЙўЊЁЂUberУЧПчНчЕНЕзЪЧЗёФмзіГЩЁАЪ§вЛЪ§ЖўЁБЃЌЛсдьГЩЖрДѓЕФГхЛїФиЃПЫНЋжБУцетаЉЁАвАаФМвЁБЕФеНЪщЃП

вЛЮЛЮяСїЛѕдЫзЈМвШЯЮЊЪзЯШвЊДгдЫдиЙЄОпШЗШЯПчНчепУЧЕФОКељЖдЪжЁЃ

ДгдидЫЙЄОпЧаШыЃЌзюаЁЕФПЩвдЪЧМДЪБХфЫЭдБЁЂЭтТєдБЕФздааГЕЁЂСНТжЕчЖЏГЕЃЌдйЭљЩЯЪЧХмЭШдБЁЂЩСЫЭдБЕФФІЭаГЕЃЌШЛКѓЪЧПьЕндБЕФЛѕдЫШ§ТжГЕЃЌдйЕНЗўзАЕъХфЫЭЁЂЭЌГЧХфЫЭЕШгУЕНЕФвРЮЌПТЃЌдйЭљЩЯЪЧЭЌГЧЛѕдЫЦНЬЈзюГЃМћЕФ4Уз2ЛѕГЕЃЌжЎКѓЪЧ9Уз6ЕФИЩЯпЮяСїПЈГЕЁЃ

ЯёЙўЊЁЂЕЮЕЮЕШЕФНЛЭЈЙЄОпжївЊгаФФаЉФиЃПздааГЕЁЂСНТжЕчЖЏГЕЁЂЫФТжНЮГЕЃЌДгетаЉНЛЭЈдиОпЕФааЪЛОрРыЁЂдижиПеМфЖдБъЕФЛѕдЫдиОпРДПДЃЌИќНгНќФФаЉЪаГЁЃП

КмУїЯдЃЌвЛИіЪЧМДЪБХфЫЭЃЌвЛИіЪЧХмЭШЩСЫЭФЃЪНЃЌвВФмВЮгыПьЕнЪаГЁЃЌЭљЩЯППППвВФмНгНќЭЌГЧЮяСїХфЫЭЁЃ

ЖјФПЧАЃЌЮоТлЩЯЪіФФИіСьгђЃЌЖМГіЯжСЫГЩЪьЧвЪаГЁЗнЖюСьЯШЕФдЫгЊЦѓвЕЃЌБШШчМДЪБХфЫЭСьгђУРЭХЁЂЗфФёМДХфЁЂДяДяЁЂЕуЮвДяЕШЃЛХмЭШвЕЮёжагаЩСЫЭЁЂUUХмЭШЁЂЫГЗсЭЌГЧМБЫЭЕШЃЛЭЌГЧЮяСїЦНЬЈгаЛѕРРЁЂПьЙЗДђГЕЕШЁЃ

дкетМИИіФмНгНќЕФСьгђЃЌЕЮЕЮЁЂЙўЊУЧФмзпЕНФФвЛВНФиЃП

ЪзЯШашвЊзЪН№ЭЖШыЃЌетИіЩЯЮФНВЕНСЫЃЌРрЫЦЕЮЕЮЁЂUberетбљЙцФЃЕФЦѓвЕВЂВЛШБзЪН№жЇГжЃЌЩѕжСПЩвдвРППЖЬЦкЩеЧЎЩеГівЛИіВЛДэЕФЪаГЁЗнЖюЁЃ

ЦфДЮДгдиШЫЕНдиЛѕЃЌДгТпМЩЯПДЪЧвЛМўШнвзбгЩьПЊЭиЕФЪТЧщЃЌдЯШдиШЫПЭдЫашвЊДюНЈвЛеХШЋЙњадЕФЭјТчЃЌЛѕдЫЭЌбљашвЊвЛеХРрЫЦЕФДѓЭјЃЌЕЮЕЮУЧвбООРњЙ§етбљДгЕуЕНУцЕНЭјЕФДюНЈСЫЃЌжЛВЛЙ§ашвЊНЋетжжФмСІзЊМоЕНСэвЛИіаТЕФСьгђЁЃ

дйепЃЌРрЫЦЕЮЕЮетбљЕФЦѓвЕБОЩэгаЦЗХЦЁЂгаПкБЎЁЂгаСїСПЃЌеМОнвЛЖЈЪаГЁСПЪЧЯрЖдМђЕЅЕФЪТЧщЁЃ

ШЛЖјеце§вЊДђЕЙФПЧАЕФЪаГЁЕквЛЕкЖўЃЌШДвРШЛВЛвзЁЃ

вЛЗНУцЃЌдгаЮяСїЯИЗжЪаГЁОКељжавбОгаЭЗВПЦѓвЕЁЃ

вдЭЌГЧЮяСїЮЊР§ЃЌИљОнЁЖжаЙњЭјдМГЕаавЕЩЬвЕФЃЪНДДаТгыЭЖзЪЛњЛсЩюЖШбаОПБЈИцЁЗЯдЪОЃЌ2019Фъ1-4дТжаЙњЭЌГЧЛѕдЫЭјдМГЕЦНЬЈНЛвзЖюжаЃЌЛѕРРеМБШ53.6%ЁЃНгНќХХУћЕкЖўЕФПьЙЗДђГЕЕФ2БЖЃЌЦфгржааЁЦНЬЈЙЯЗжЪЃгрЗнЖюЁЃ

СэвЛЗНУцЃЌДюНЈШЋЙњадЭјТчЛсЪЧвЛГЁТўГЄЕФЙ§ГЬЃЌвВЛсдтгіжаМфМшФбЕФиЫЩБЁЃ

вЛЮЛЮяСїзЪЩюДгвЕепШЯЮЊзюЙиМќЕФвЛВНЪЧдЫгЊЁЃ

ФмЗёНЋзЪдДКЭашЧѓЦЅХфЦ№РДЃПФмЗёЭъГЩДгдиШЫЕНЫЭЛѕЕФФмСІзЊБфЃПФмЗёЬсЙЉЛѕжївЛИіадМлБШИќКУЕФВњЦЗЃПФмЗёЬсЙЉЫОЛњвЛИібЁдёФуЖјВЛЪЧЦфЫћAPPЕФРэгЩЃПФмЗёаЮГЩздМКЖРвЛЮоЖўЕФгХЪЦЃП

ФмЮќв§ШЫгУЦ№РДЪЧЕквЛВНЃЌвђДЫашвЊевГЧЪаЪдЫЎЃЌЯШАбдЫгЊФЃЪНХмЭЈЃЛЕкЖўВНЪЧШУИќЖрШЫгУЦ№РДЃЌВЛЖЯРЉеЙдЫгЊГЧЪаЃЌж№НЅаЮГЩвЛеХШЋЙњадДѓЭјЃЌДяЕНзуЙЛЕФЗўЮёЧјгђИВИЧКЭЙуЗКадЃЛзюКѓДюНЈвЛИіЗўЮёФмСІКУЕФЭХЖгЃЌШУздМКДгвЛИіЫОЛњЛѕжїПЩгУЕФЛѕдЫЙЄОпБфГЩвЛИіЫћУЧВЛЕУВЛгУЕФЛѕдЫЦНЬЈЁЃ

ДЫЭтЃЌетЮЛзЈвЕШЫЪПИцЫпаЁБрЃЌЯёЕЮЕЮЁЂЙўЊЁЂUberЕШПчНчепЯывЊШЁЪЄЛЙашзЂвтСНЕуЁЃ

ЪзЯШЃЌзЈвЕСьгђВювьЃЌЫфШЛЬ§Ц№РДдиШЫКЭдиЛѕКмЪЧРрЫЦЃЌЕЋБЯОЙЪЧВЛЭЌЕФаавЕЃЌЭъШЋгУвбгазЪдДЁЂТпМЛђепФЃЪНШЅПДД§ЮяСїЃЌНЋУцСйЕФЛсЪЧЯжЪЕЕФДђСГЁЃ

вдUber2015ФъЭЦГіЕФЁАUberRUSHЁБЭЌГЧПьЕнЗўЮёЮЊР§ЃЌЦфРћгУздМКвбгаЕФЦНЬЈГіаазЪдДЦћГЕЁЂздааГЕЁЂВНааЕШЗНЪНЦкЭћЩцзуЛѕЮяХфЫЭЃЌЗўЮёЪБаЇЖЈЮЛЮЊЕБШеДяЃЌзюже2018ФъгРДжеНсЃЌаћИцвЕЮёНсЪјЁЃ

ЁАгУГЫгУГЕвбгазЪдДВЮгыЮяСїОКељЃЌзіЕНБШзЈвЕЮяСїЦНЬЈЛЙКУЃЌФЧЪЧВЛПЩФмЕФЃЁЁБ

ЁАШчЙћвЊНјвЛИіЪаГЁЃЌгІИУе§УцНјЙЅЃЌВЛЪЧЫЕРћгУздМКЫљЮНЕФгХЪЦВрУцЩЇШХЃЌВрУцЩЇШХЪЧНјШыВЛСЫжїеНГЁЕФЁЃЁБ

СэЭтЃЌЫћБэЪОетаЉПчНчепШчЙћУщзМЕФЪЧвбгаЪаГЁЖЈМлШЈЕФЦѓвЕзїЮЊОКељЖдЪжЃЌКмгаПЩФмФбвдШЁЪЄЁЃ

Р§ШчЩСЫЭЕШЃЌНЋвЛИідБОВЛДцдкЕФвЕЮёзіГЩСЫвЛИіЪаГЁЃЌдкЪаГЁжагЕгаЬьШЛЕФЖЈМлШЈЃЌдкКѓајОКељжаОЭКмФбДђЕЙЁЃ

ЙигкЮвУЧ СЊЯЕЮвУЧ ЙЄзїЛњЛс ЭјеОЕиЭМ ЦѓвЕеЫКХЩъЧы ЙуИцКЯзї| iPhoneПЭЛЇЖЫ / AndroidПЭЛЇЖЫ| ЪжЛњАц | втМћЗДРЁ

ОгЊаэПЩжЄБрКХЃКОЉICPжЄ080575КХ / ОЉICPБИ09080840КХ ОЉЙЋЭјАВБИ11010502035781КХ

ОЉЙЋЭјАВБИ11010502035781КХ

Copyright ©2009 www.360che.com All Rights Reserved. ПЈГЕжЎМв АцШЈЫљга