РДПЈГЕжЎМвApp

РДПЈГЕжЎМвAppМАЪБЛёШЁ

зюаТПЈГЕзЪбЖ

РДПЈГЕжЎМвAppзівЛИіЫЇЦјЕФПЈгбКмРлЃЌетЕуЮвецЕФЩюгаЬхЛсЁЃ

зюНќаТФмдДЮяСїГЕЪаГЁБШНЯОРНсЃЌЪаГЁИеашдкРЉДѓЃЌЕНДІЖМдкЮЪгаУЛгааТГЕТєЃЌЖјЪаГЁгааЇЙЉИјШДКмЩйЃЌГЩНЛОЭИќЩйЁЃЮвВщПДСЫвЛЯТГЩЖМ9дТЗнаТФмдДЮяСїГЕЕФЩЯХЦСПЃЌЫљгааЭКХЕФаТФмдДЮяСїГЕРлМЦЩЯХЦСПНі79ЬЈЃЌдкЕБдТШЋЪааТФмдДЦћГЕРлМЦЩЯХЦ1360ЬЈЕФЪ§зжжаЃЌаТФмдДЮяСїГЕЕФЩЯХЦЪ§ЯдЕУЮЂВЛзуЕРЁЃ

Ждгк2020Фъ1дТ1ШеШЋУцНћжЙШМгЭЛѕГЕШыГЧЕФДѓГЩЖМЩаЧвШчДЫЃЌШЋЙњаТФмдДЮяСїГЕЪаГЁвВПЩМћвЛАпЁЃЪаГЁвЛЗНУцвЊГЕЃЌГЇМвгжТєВЛЕєГЕЃЌЫЕЕНЕзОЭЪЧМлИёЮЪЬтЁЃТђТєЫЋЗНЖМЛЙУЛгаЪЪгІВЙЬљГБЭЫКѓаТФмдДЦћГЕЪаГЁГіЯжЕФЁАЖЯФЬЦкЁБЖјвбЁЃ

ЁАЖЯФЬЦкЁАОЭЪЧВЛЪЪгІЦкЃЌШЫЕФЁАЖЯФЬЦкЁБЪЧКЂзгЖджїЪГзЊЛЛДјРДЕФВЛЪЪгІЃЌЖјИпВЙЬљаавЕЕФЁАЖЯФЬЦкЁБЪЧЪаГЁЖдИпЖюВЦеўВЙЬљПьЫйЭЫГБКѓВњЦЗМлИёЁЂГЩБОКЭРћШѓБфЛЏДјРДЕФВЛЪЪгІЃЌГіЯжВњЯњЖЯбТЃЌШЋаавЕПїЫ№гыНєЫѕЁЃ

ЫцКѓЃЌдкЪаГЁИеашЕФЭЦЖЏЯТЃЌГЩБОж№ВНЯђЯТгЮДЋЕМЃЌЪаГЁНгЪмМлИёЩЯЩ§ЃЌаТЕФаавЕЭЗВПЦѓвЕЭЈЙ§ММЪѕИяаТЁЂВњЦЗгХЛЏЁЂГЩБОПижЦНЋдРДЕФЯњЪлМлИёж№ВНЯТЕїЃЌЙЉЧѓЫЋЗНДяГЩаТЕФЦНКтЃЌДгЖјНсЪјЁАЖЯФЬЦкЁБЃЌЙтЗќаавЕШчДЫЃЌаТФмдДЦћГЕаавЕвВБиНЋШчДЫЁЃ

аТФмдДЮяСїГЕзїЮЊвЛжжЩЬМвЛђИіШЫзЌЧЎЛђФБЩњЕФЙЄОпЃЌЖдМлИёБфЛЏЕФУєИааддЖГЌаТФмдДГЫгУГЕКЭПЭГЕЃЌаТФмдДПЭГЕЫфШЛвВЪЧЩЬгУГЕЃЌЕЋгаЕиЗНВЦеўКЭеўИЎНкФмЛЗБЃашЧѓЕФМгГжЪЙжЎМлИёЕЏадКмЕЭЃЌЕБФъаТФмдДЦћГЕЪОЗЖЭЦЙужЎГѕЙѓЕН1000Эђ/ЬЈЕФЧтШМСЯЕчГиДѓАЭОгШЛФмТєЕєЃЌ200ЖрЭђ/ЬЈЕФДПЕчЖЏДѓАЭБШБШНдЪЧОЭПЩвЛМћЁЃаТФмдДЮяСїГЕдђВЛЭЌЃЌЭъШЋЪЧвЛИіЪаГЁЛЏВњЦЗЃЌЪзЯШОЭвЛзЌЧЎЙЄОпЃЌЕБЙЉашЫЋЗНЖМЫуВЛЙ§еЫЪБЃЌНЛвзОЭЛсЭЃжЭЁЃ

ЕквЛЬиеїОЭЪЧИеашдкРЉДѓЃЌГЩНЛСПШДдкЮЎЫѕЃЌжївЊЪЧТђТєЫЋЗНЕФМлИёЗжЦчЁЃаТФмдДЮяСїГЕОЙ§НќЮхФъЕФЪОЗЖЭЦЙуЃЌећЬхЪаГЁЩјЭИТЪвбГЌЙ§3%ЃЌНјШыСЫГЩГЄЦкЃЌВПЗжГЧЪаХфЫЭГЕСОЃЌаТФмдДЮяСїГЕБШжиГЌЙ§70%ЃЌШчГЩЖМКЭЩюлкЁЃ

ГЩЖМИќЪЧзд2020Фъ1дТ1ШеЦ№НћжЙШМгЭЛѕГЕНјШыЫФЛЗвдФкЁЃЕквЛХњ22ИіТЬЩЋХфЫЭЪОЗЖГЧЪаЕН2020Фъ12дТНЋУцСйбщЪеЃЌвЛИіИеаджИБъОЭЪЧ80%ЕФГЧЪаХфЫЭГЕСОашвЊЪЧаТФмдДЛђЧхНрФмдДГЕСОЁЃЕкЖўХњТЬЩЋХфЫЭЪОЗЖГЧЪаФПЧАгждкЩъБЈЃЌЙРМЦСНХњТЬЩЋХфЫЭГЧЪаЩъБЈЯТРДзмГЧЪаЪ§НЋГЌЙ§100ИіЁЃ

ЫљвдаТФмдДЮяСїГЕЕФИеашНЋГжајдіМгЪЧВЛШнжУвЩЕФЁЃФПЧАЕФНЛвзЮЎЫѕЛЙЪЧВЙЬљПьЫйЭЫЦТЕМжТЕФЪаГЁМлИёБфЛЏЫљжТЁЃТђМвдРДТђГЕОЭЪЧГЇМвПлЙњЁЂЕиВЙКѓЕФЯњЪлМлИёЃЌжаМфвВУЛгаЩъСьЙ§ЙњЁЂЕиВЙЃЌЖдЙњЁЂЕиВЙБъзМЕФПьЫйЭЫЦТВЛУєИаЃЌВЛФмНгЪмЦћГЕетРрЙЄвЕЦЗЛЙФмдНТєдНЙѓЁЃ

ЭЌЪБГЕМлЕФДѓЗљЩЯеЧЃЌдкЯжгавЕЮёФЃЪНЯТЃЌГЕжїШчКЮЗжЬЏЩЯеЧЕФГЩБОЃЌвВОЭЪЧШчКЮдкетУДИпЕФГЕМлЯТЛЙФмзЌЧЎОЭЪЧИіЮЪКХЁЃЖјГЇМввђЮЊГЩБОЕФЯТНЕЫйЖШдЖЕЭгкВЙЬљЕФЭЫЦТЫйЖШЃЌГіЯжСЫЦѓвЕЕФЩњВњГЩБОЛЙдЖИпгкЪаГЁЕФНгЪмМлИёЃЌВњЯњМлИёЕФЕЙЙвЃЌГЇМвВЛНЕМлНгЕЅЩњВњНЛИЖЃЌТђМвВЛдИеЧМлЙКТђЃЌШУЪаГЁЯнШыНЉГжЦкЁЃ

ЕкЖўИіЬиеїОЭЪЧШЋаавЕДгВЛзЌЯжН№СїЕНМШВЛзЌЯжН№СїгжВЛзЌЧЎЁЃдк2018ФъВЙЬљДѓЗљЭЫЦТЧАЃЌвђжїЛњЦѓвЕашДѓСПЕцИЖЙњЁЂЕиВЙЯњЪлЃЌЧвЗЧИіШЫЙКГЕЕцИЖЕФВЙЬљашдЫгЊ2ЭђЙЋРявдЩЯВЂДЮФъЧхЫуЃЌжїЛњГЇЯжН№СїбЯжиибЗІЃЌжЇИЖЮЅдМбЯжиЃЌДјЖЏЩЯгЮЕФСуВПМўКЭВФСЯГЇЩЬМАЯТгЮЕФОЯњЁЂдЫгЊМАГфЕчГЇЩЬСїЖЏадЖМДцдкЮЪЬтЃЌОЁЙмЫуеЫЖМЛЙгаРћШѓЃЌОЭЪЧУЛгаЯжН№СїЖјвбЁЃ

ШЋЙњБОДЮЩъБЈ2017ФъЙњВЙЃЌЩцМАжабыВуУцЕФВЦеўВЙЬљОЭга220ЖрвкЃЌМгЩЯЕиЗНжСЩй1ЃК0.5ЕФХфЬзЃЌжСЩй110вкЃЌвВОЭЪЧЫЕ2017ФъжаЙњаТФмдДЦћГЕаавЕжїЛњГЇЕцИЖЕФЙњЁЂЕиВЙжСЩйга330вквдЩЯЃЌЕцИЖЪБМфжСЩйСНФъвдЩЯЃЌЖдећИіаавЕЯжН№СїЕФгАЯьПЩЯыЖјжЊЁЃ

ОРњ2018КЭ2019ФъСНДЮаТФмдДЦћГЕВЙЬљБъзМДѓЗљЭЫЦТКѓЃЌЯжгажїЛњГЇЕЅГЕЕцИЖЕФВЙЬљвбКмЩйСЫЃЌЦѓвЕФмЕцЕУЦ№СЫЃЌЕЋЗЂЯжАДЯждкЪаГЁФмНгЪмЕФМлИёЩњВњгыЯњЪлЃЌЦѓвЕВЛПЩФмзЌЧЎЃЌЖјдЕцИЖЕФОоЖюВЙЬљдкЙњМввЛФъвЛЧхЫуЕФАВХХЯТЃЌДгГЕСОЯњЪлЕНВЙЬљЛиПюВЛЕНСНШ§ФъЪЧЛиВЛРДЕФЃЌЯжН№СївРШЛНєеХЁЃ

МШВЛзЌЧЎгжВЛзЌЯжН№СїЃЌаТФмдДЦћГЕаавЕЪзЯШзїЮЊвЛУХЩњвтРДПДЯждкВЛЪЧКУЕФаавЕбЁдёЃЌаавЕВЮгыепЕФЛ§МЋадвВжшНЕЁЃ

ЕкШ§ИіЬиеїОЭЪЧаавЕЯДХЦКѓЃЌдДЋЭГШМгЭЛѕГЕСьгђЕФЭЗВПЦѓвЕжиаТеМСьаТФмдДЮяСїГЕЕФИпЕиЁЃжаЙњаТФмдДЮяСїГЕСьгђзюдчЕФаавЕНјШыепЪЧвЛХњДЋЭГзЈгУГЕГЇЁЂИФзАГЕГЇКЭвЛаЉжЊУћжїЛњГЇЯТЕФзгЙЋЫОЛђЫяЙЋЫОзЊаЭЖјРДЕФЃЌвђЦфДЋЭГЕФвЕЮёВЛГЉЃЌЯЃЭћЭЈЙ§аТФмдДЮяСїГЕЕФВњЯњРДЪЕЯжХЫПФцЯЎЁЃ

етаЉаавЕЕФЯШааепЖдаТФмдДЮяСїГЕЪаГЁЕФЦєЖЏгыХрг§ЪЧЙІВЛПЩУЛЕФЃЌЕЋЦћГЕаавЕЪЧвЛИіММЪѕЁЂзЪБОУмМЏаЭаавЕЃЌетаЉаавЕЯШааепДѓЖрзюжеЛђвђММЪѕЁЂВњЦЗЕФдвђЃЌЛђвђзЪБОгыЙЉгІСДдвђЃЌЛђДПвђФБШЁВЙЬљЕШЭЖЛњвђЫиЃЌУЛгазпЕНзюКѓЃЌГ§аЁПЕШ№ГлЁЂЖЋЗчЙЩЗнКЭМЊРћЩЬгУЭтЃЌЦфЫћаавЕЯШааепДѓЖрЖМвбГСМХЛђУцСйИїжжРЇОГЁЃ

ЖјДЋЭГЛѕГЕОоЭЗШчЦцШ№ЁЂНСхЁЂНЛДЁЂББЦћИЃЬяЁЂЩЯЦћДѓЭЈЁЂЧьСхЁЂСјжнЮхСтЕШРћгУздМКЕФВњЦЗЁЂММЪѕЁЂЙЉгІСДЙмРэЁЂЧўЕРКЭзЪБОгХЪЦКѓЗЂЯШжСЃЌЭЦГіжїДђВњЦЗЃЌКмПьЧаШыетвЛЪаГЁЃЌЫфШЛвђЪаГЁМлИёЮЪЬтвВУЛгазпСПЃЌЕЋДгВњЦЗБОЩэРДПДЃЌЮДРДаТФмдДЮяСїГЕЪаГЁЕФжїНЧЛЙЪЧЫћУЧЁЃ

ЕкЫФИіЬиеїОЭЪЧЕЭМлПтДцГЕдкШЋЙњЗЖЮЇФкЕНДІЕїЖЏЁЃаТГЕМлИёОгИпВЛЯТЃЌИеашгждкГжајдіМгЃЌИјдРДИпЖюВЙЬљЯТСєДцЕФЕЭМлПтДцГЕдкЪаГЁжаСїЖЏЬсЙЉСЫПЩФм,ЩѕжССЌ2016ЁЂ2017ФъФГаЉГЇЩЬЩњВњЛђЗДЯђЖЉжЦЕФФЧХњСгжЪЯажУГЕСОЖМгаСЫвЛЖЈЕФЪаГЁПеМфЁЃУЛгаБ№ЕФдвђЃЌОЭЪЧвђЮЊБувЫЁЃЫљвдЃЌгаТЗШЈЕФГЧЪаОЭГЩСЫетРрЕЭМлПтДцГЕМЏжазЊдЫЭЖЗХЕФФПЕФЕиЁЃ

аТФмдДЮяСїГЕЪаГЁШчКЮДђЦЦФПЧАЕФЪаГЁНЉГжзДЬЌЃЌЪаГЁЛЏЕФВњЦЗвРЭаЕФвВжЛФмЪЧЪаГЁЛЏЕФЪжЖЮЃЌаТФмдДЮяСїГЕзїЮЊвЛжжзЌЧЎЕФЙЄОпЃЌЯрЖдгкДЋЭГЛѕГЕЕФгХЪЦжївЊМЏжагкОМУадКЭБуРћадСНИіЗНУцЃЌжСгкТЬЩЋЛЗБЃЃЌФЧЪЧеўИЎд№ШЮКЭЩчЛсд№ШЮЃЌЩчЛсЩЬвЕИіЬхжЛФмдкБЃеЯздМКЕФОМУРћвцЕФЧАЬсЯТВХЛсПМТЧЩчЛсд№ШЮЮЪЬтЁЃ

ЫЕЕНОМУадЃЌаТФмдДЮяСїГЕЪаГЁБиаые§ЖдСНИіЛљДЁЯжЪЕЃК

ЕквЛИіЯжЪЕ

аТФмдДЮяСїГЕвЛДЮВЩЙКГЩБОвЛЖЈЛсИпгкЭЌРрДЋЭГШМгЭГЕЃЌетдДгкЖЏСІяЎЕчГиГЩБОЕФЕФДцдкЁЃЯрЖдгкДЋЭГШМгЭГЕЕФХфжУЙЙГЩЃЌаТФмдДЮяСїГЕЕФЕчЛњЕчПиГЩБОПЩвдгыДЋЭГШМгЭГЕЕФЗЂЖЏЛњгыБфЫйЯфГЩБОЯрЕБЃЌШчЙћЦфЫћХфжУВюВЛЖрЃЌВюЕФОЭЪЧЖрСЫвЛзщГЩБОзюИпЕФЖЏСІЕчГиЁЃ

ЕкЖўИіЛљДЁЯжЪЕ

ФПЧАаТФмдДЮяСїГЕаавЕМШВЛзЌЧЎгжВЛзЌЯжН№СїЪЧВЛе§ГЃЕФвВЪЧВЛГЄОУЕФЁЃЦѓвЕВЛгЏРћЪЧВЛЕРЕТЕФЃЌКЮПіЖдгкаТФмдДЦћГЕетбљвЛИіеНТдаТаЫВњвЕЁЃ

аТФмдДЮяСїГЕЪаГЁФПЧАЕФЪаГЁНЉГжжївЊдДгкМлИёЗжЦчЁЃ

ЮвУЧОЭЪзЯШДгОМУбЇдРэЩЯПДШчКЮДђЦЦМлИёЗжЦчетвЛНЉОжЁЃ

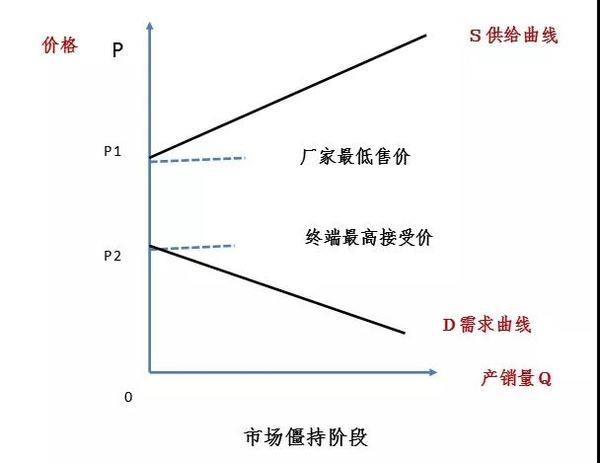

ШчЯТЭМЫљЪОЃЌФПЧАећГЕГЇМвЕФзюЕЭЪлМлКЭЪаГЁЕФзюИпЪкЪмМлИёДцдкзХНЯДѓЕФВювьЮЖЃЈP1ЃP2ЃЉЃЌвджТгкЪаГЁЙЉИјЧњЯпгыЪаГЁашЧѓЧњЯпУЛгаНЛВцЕуЃЌвВОЭЪЧЪаГЁНЉГжНзЖЮЁЃ

ЫцзХЪаГЁИеашЕФдіМгКЭГЩБОЕФЯђЯТгЮЕФгааЇДЋЕМЃЌдкГЇМвЙЉИјЧњЯпВЛБфЕФЧщПіЯТЃЌашЧѓЧњЯпЛсЩЯвЦЃЌШчЯТЭМЃЌДгD1ЩЯвЦЕНD2ЃЌвВОЭЪЧЪаГЁзюИпНгЪмМлИёЩЯЩ§ЃЌзюжеЙЉЧѓЫЋЗНДяГЩНЛвзЃЌгавЛЖЈЕФГЩНЛСПЃЌОЁЙмГЩНЛСПВЛДѓЁЃОЭШчЭЌНёФъГѕЕФЫЎЙћКЭЯждкЕФжэШтвЛбљЁЃ

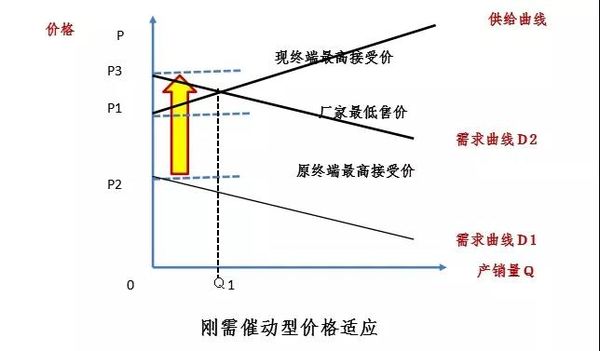

ШчЙћЪаГЁашЧѓВЛБфЛђМлИёВЛФмЯђЯТгЮгааЇДЋЕМЃЌЪаГЁМлИёЕФЗжЦчЕФДђЦЦОЭжЛФмгаРЕгкГЇМвГЩБОЕФЯТНЕЃЌШчЯТЭМЃЌЙЉИјЧњЯпгЩS1ЯТвЦжСS2ЃЌЙЉашЫЋЗНвВПЩвдДяГЩЭзагыНЛвзЁЃ

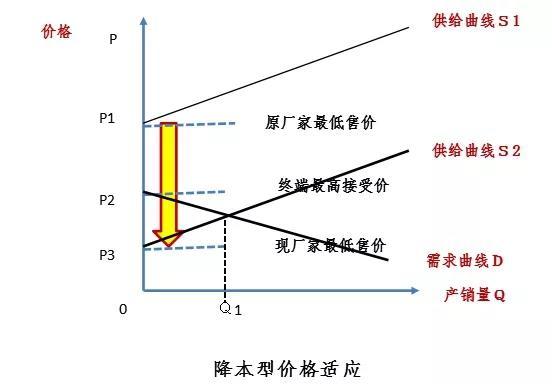

ЪТЪЕЩЯЃЌдкЪаГЁжаЙЉИјЧњЯпЛђашЧѓЧњЯпЭљЭљЖМВЛЪЧЕЅЗНУцБфЛЏЕФНсЙћЃЌЭљЭљЪЧашЧѓЩЯЩ§КЭГЩБОДЋЕМЪЙашЧѓЧњЯпЩЯвЦЃЌЭЌЪБЫцзХЪаГЁЧАОАЕФЯђКУЃЌГЇМвВњЯњЙцФЃЕФРЉДѓЪЙВњЦЗЕФЕЅЮЛГЩБОвВдкЯТНЕЃЌДгЖјЪЙЙЉИјЧњЯпЯТвЦЃЌвЛЩ§вЛНЕЃЌЪаГЁЕФМлИёЗжЦчНЋМгЫйУжВЙЃЌШчЯТЭМЫљЪОЁЃ

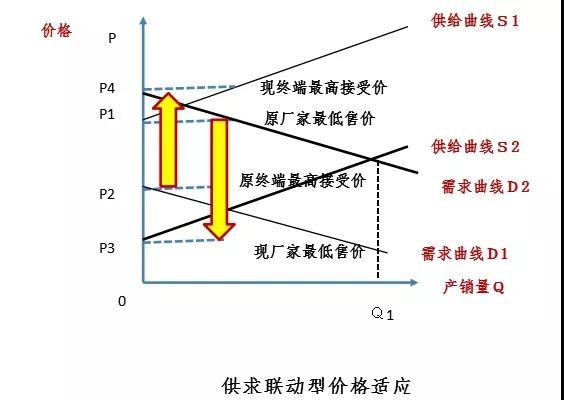

вдЩЯОЭЪЧЪаГЁМлИёЗжЦчМАЦфУжВЙЕФЙ§ГЬдРэЃЌаТФмдДЮяСїГЕаавЕФПЧАЕФМлИёНЉОжЕФДђЦЦЃЌвВНЋЗћКЯетвЛдРэЃЌШчЙћаТФмдДЮяСїГЕВЛФмЭЈЙ§ДѓЗљНЕБОЛђЭЈЙ§ИеашЬсЩ§гыГЩБОДЋЕМЃЌаТФмдДЮяСїГЕЪаГЁЕФНЉОжОЭЦЦВЛСЫЁЃЮвУЧЫЕаТФмдДЮяСїГЕЕФЪаГЁЯрЖдгХЪЦдкгкЦфОМУадгыБуРћадЃЌЦфЦЦОжжЎТЗвВБиШЛЮЇШЦзХаТФмдДЮяСїГЕШчКЮЙЙНЈОМУгХЪЦгыБуРћгХЪЦеЙПЊЁЃ

ШчЧАЮФЫљЪОЃЌФПЧАаТФмдДЮяСїГЕЙЉашЫЋЗНЕФМлИёЗжЦчЧсаЭГЕдк4ЭђдЊвдЩЯЃЌЮЂаЭГЕдк2ЭђдЊвдЩЯЃЌетВЛЪЧжїЛњГЇдкЯжгаЛљДЁЩЯНЕНЕМлШУШУРћПЩвдНтОіЕФЃЌвВВЛЪЧжїЛњГЇбЙбЙЙЉгІЩЬЕФМлИёОЭПЩвдНтОіЕФЃЌИќВЛЪЧШУПЭЛЇГаЪмДѓЗљЬсМлФмНтОіЕФЁЃ

ФПЧАДгаавЕИіЬхРДЫЕЃЌЮоТлжїЛњГЇЛЙЪЧСуВПМўГЇЩЬЖМвбОЕНСЫГЩБОГаЪмЕФЩЯЯоЃЌЖјВЙЬљДѓЗљЭЫЦТКѓЃЌаТФмдДЮяСїГЕЕФЪаГЁЪлМлвбДгдРДЭЌРраЭШМгЭЦћГЕЕФ1БЖЖрЕНЯждкЕФСНБЖЕФМлИёЃЌдйеЧОЭвЊБМШ§БЖШЅСЫЃЌШчДЫИпЕФМлВюЃЌаТФмдДЦћГЕОЭЪЧЛЪЕлЕФХЎЖљвВВЛЛсгаШЫвЊЁЃвЊУжВЙШчДЫДѓЕФМлИёЗжЦчЮЈвЛЭООЖОЭЪЧећИіаавЕДѓЗљНЕБОгыдіаЇЁЃ

ећИіаавЕЕФДѓЗљНЕБОЕФФПЧАЕФЮЈвЛГіТЗдкгкаавЕБъзМЛЏЕФбИЫйНЈСЂЃЌЭЈЙ§БъзМЛЏДпЖЏЙцФЃЛЏЃЌЭЈЙ§ЙцФЃЛЏЗНФмЭЦЖЏДѓЗљНЕБОЁЃФПЧАЃЌећИіаавЕЮоБъзМЕзХЬЦНЬЈЃЌЮоЭГвЛСуВПМўаавЕБъзМЁЃИїЦѓвЕЮоТлдкећГЕЩшМЦЛЙЪЧСуВПМўбЁаЭЃЌЮоТлећГЕЖЏСІМЏГЩЗНЪНЛЙЪЧећГЕзАХфЗНЪНЖМЪЧИїЖЈИїЕФЕїЃЌИїГЊИїЕФИшЁЃ

ЮоТлећГЕЛЙЪЧСуВПМўЛљБОЩЯЖМЪЧзЈгУМўЖјВЛЪЧЭЈгУМўЃЌзюЖрЪЧАйЧЇСПМЖЃЌУЛгаЭђгыМИЪЎЭђЕФСПМЖЃЌдѕУДЛсгаДЋЭГГЕЕФЙцФЃгХЪЦЃПбаЗЂЗбгУдѕУДЕЃЃПЩњВњдѕУДздЖЏЛЏ?ВЩЙКГЩБОКЭзАХфГЩБОФмВЛИпЃП

ОЭЫЕвЛЬз75ЖШЕчЕФЕчГиЯфЃЌвђЮЊУЛгаЙцФЃЃЌВЩгУЛњЦїелЭфКѓЕФШЫЙЄКИНгЃЌЫФИіЯфзгвВОЭЖўАйНяВЛЕНЃЌМгИЧзгЕФГЩБООгШЛДяЕН4000ЖрдЊЃЌШчЙћЙцФЃЛЏШЋздЖЏЛЏЩњВњЃЌ100ЙЋНяЕФАхВФМгЙЄвЛЯТЃЌПжХТ1000дЊГЩБОЖМВЛЕНЃЌвђЮЊИжАхЕФГЩБОвВОЭ4000ЖрдЊвЛЖжЃЌМгЩЯвЛБЖЕФЛњМгГЩБОвВОЭетУДЖрЁЃ

аТФмдДЦћГЕаавЕгаСНИіБъзМЛЏЕФВњЦЗЕФГЩБОНЕЫйЗЩПьЃЌвЛИіЪЧЕчаОГЩБОЃЌвЛИіЪЧГфЕчЛњЁЃГфЕчЛњНгПк2011ФъЙњБъУЛгаЧПжЦжДааЃЌЫљвд2015ФъЧАГфЕчЛњЕФГЩБООгИпВЛЯТЃЌ1.6дЊ/WзѓгвЃЌ2015ФъаТЙњБъЪЧЧПжЦБъзМЃЌЯждкжБСїГфЕчЛњГЩБОжеЖЫМлвВОЭ0.4 дЊ/WзѓгвЃЌНіЫФФъЧАЕФ25%ЁЃ

яЎЕчГиФЃзщГіГЇЯждкЖМдк0.7дЊ/WHзѓгвСЫЃЌвЊжЊ5ФъЧАЖМдк2дЊ/WHвдЩЯЃЌЮЊЪВУДЃЌвђЮЊЮоТлдВжљаЭЃЌЛЙЪЧЗНаЭТСПЧЃЌжСЩйДгЭтаЮГпДчЛђЕЅЬхШнСПЩЯЪЕЯжСЫБъзМЛЏЃЌвђЮЊБъзМЛЏСЫЃЌЫљвдЯждкЕчаОЩњВњЛљБОЩЯЖМШЋздЖЏЛЏСЫЃЌВњСПКЭжЪСПЖМгаСЫБЃжЄЃЌГЩБОздШЛОЭДѓЗљЯТНЕСЫЁЃ

ЖјЕчГиАќЕФГЩзщЕчГиЙЄГЇвђПЭЛЇЕФИїжжИїбљЕФашЧѓЖјУЛгаАьЗЈБъзМЛЏгыздЖЏЛЏЃЌГ§ЕчГиЗжбЁгыФЃзщКИНгвдЭтЕФЙЄвеКмЖрЖМашШЫЙЄВйзїЭъГЩЁЃЫљвдЃЌЕБЕчаОГЩБО2дЊ/WHЃЌPACKГЩБО0.3дЊ/WHЃЌЕБЕчаОГЩБО0.7дЊ/WHЪБЃЌPACKГЩБО0.25дЊ/WHЃЌЕчаОГЩБОНЕСЫ60%вдЩЯЃЌPACKГЩБОНіНЕСЫ10%зѓгвЃЌЮЊЪВУДЃПPACKУЛгаБъзМЛЏЃЌвВОЭУЛгаЙцФЃЛЏгыздЖЏЛЏЁЃ

БъзМЛЏЕФгаРЕгкЙњМвЖгКЭаавЕЭЗВПЦѓвЕЧЃЭЗРДзіЃЌЙњМвБъзМЛЏЮЏдБЛсЁЂжаЛњЙЋЫОЁЂжаЦћбаЁЂжаЦћдКМАИїЯИЗжСьгђЕФЭЗВПЦѓвЕБиаыТЪЯШеОГіРДСьЭЗМгПьжЦЖЈЕзХЬЁЂЖЏСІМЏГЩЯЕЭГМАКЫаФСуВПМўСьгђЕФИїРрБъзМЁЃ

ИїЭЗВПЦѓвЕЧЃЭЗдкжЦЖЈаавЕБъзМжЎЪБЃЌашвЊЗХЦњвдЮвЮЊзМЃЌЦфЫћЯђЮвППТЃЕФБОЮЛЯыЗЈЃЌИљОнЪаГЁБэЯжЁЂПЭЛЇЗДРЁКЭаТФмдДЦћГЕБОЩэЕФаджЪКЭЬиЕуРДжЦЖЈЃЌЖјВЛЪЧЫМвДѓЫМвЧПОЭвдЫЮЊзМЁЃвЊжЊЕРФмЗёМАЪБГіаавЕЧПБъЃЌЙиЯЕзХећИіаавЕФмЗёДѓЗљНЕБОКЭЩњЫРДцЭіЃЌзШЪТЬхДѓЃЌЩНЭЗжївхВЛШУТЗЃЌЯёЪЎгрФъВХзіГЩжаЙњвјСЊЃЌЪЎМИФъETCЛЙУЛгаЭъШЋЦеМАвЛбљЃЌШчДЫГЄЪБМфКФЯТШЅЃЌДѓМвОЭвЛПщЫРЁЃ

ВЛНіЩњВњЖЫЕФаавЕБъзМашПьЫйНЈСЂЃЌЖјЧваТФмдДЖўЪжГЕЦРЙРКЭМјЖЈБъзМашПьЫйНЈСЂЃЌгаНјгаГігаСїзЊЃЌаТФмдДЦћГЕЪаГЁВХФмгаДѓЕФЗЂеЙЁЃ

здаТФмдДдЫгЊГЕСОЛёЕУВЙЬљашдЫгЊ2ЭђЙЋРяЕФВЙЬљвЊЧѓГіЬЈвдКѓЃЌаТФмдДЮяСїГЕЕФадФмжЪСППьЫйЬсЩ§ЃЌ2017ФъвдКѓГЕСОБэЯжЕУЬиБ№УїЯдЁЃЬиБ№ЪЧетвЛСНФъдДЋЭГЛѕГЕСьгђЕФЭЗВПЦѓвЕаЏОЙ§МИФъДђФЅЕФаТФмдДЮяСїГЕШыЪавдКѓЃЌаТФмдДаТГЕЪаГЁЕФВњЦЗадФмКЭжЪСПдЖЗЧ2017ФъвдЧАЕФВњЦЗПЩБШЁЃ

ВњЦЗадФмКЭжЪСПЩЯРДСЫЃЌВЙЬљвВЭЫСЫЃЌЪаГЁЪлМлвВЩЯРДСЫЃЌШчКЮЯћЛЏЩЯеЧЕФВњЦЗМлИёЃЌГ§СЫНЕБООЭЪЧдіаЇСЫЁЃдіаЇзюКУЕФДыЪЉОЭЪЧНЋаТФмдДЮяСїГЕЕФЪЙгУМлжЕЗЂЛгЕНМЋжТЃЌдРДГЕСОЮЪЬтЖрЃЌГфЕчВЛБуРћЃЌЯждкетСНИіЮЪЬтЛљБОЖМНтОіСЫЃЌШчКЮШУШЫаЊГЕВЛаЊЃЌевЕНдчЭэВЛЭЌЕФЪЙгУГЁОАЃЌгУСНАрЕЙдіЪеШыЬЏГЩБОЃЌШчЭЌЩюлкЕФГізтГЕвЛбљЃЌЗнзгЧЎИпЃЌВЛСНАрЕЙдѕУДеѕЧЎЃПЭЌГЧХфЫЭЛњГЁПьЕнзЊдЫЃЌжабыГјЗПХфЫЭЃЌДѓаЭЩЬГЌХфЫЭЕШЖМЪЧвЙМфзївЕЃЌЪЙгУГЁОАВЂВЛШБЁЃ

гыгЭМлвЛЖЮЪБМфЕїећвЛДЮВЛЭЌЕФЪЧЃЌЕчМлвЛЬьгаШ§ИіМлИёЃЌЙШЕчНіЗхЕчЕФМлИёЕФШ§ЗжжЎвЛзѓгвЁЃаТФмдДЮяСїГЕЕФвЛДЮадЙКТђГЩБОБШШМгЭГЕЙѓЧАУцвбЪіЪЧБиШЛЕФЃЌвЊЯыдкШЋЩњУќжмЦкФкзлКЯГЩБОгХгкШМгЭГЕдђБиаыгУКУЙШЕчЁЃ

жЛвЊЪЙгУеп,жївЊЪЧМнЪЛдБГаЕЃГфЕчГЩБОЃЌЫћОЭЛсЯыОЁвЛЧаАьЗЈгУКУЙШЕчЧвШЅевГфЕчЗўЮёЗбзюЕЭЕФГфЕчеОГфЕчЁЃВмВйзЈГЕАДУПЙЋРяЖЈЖюИјМнЪЛдБВЙЬљЕчЗбЃЌГфЕчЙѓСЫГЌГіВЙЬљВПЗжздЕЃЃЌЕЭгкВЙЬљБъзМВПЗжОЭЪЧМнЪЛдБЕФЖюЭтЪеШыЃЌетвЛзіЗЈЪЧжЕЕУаТФмдДЮяСїГЕдЫгЊаавЕНшМјЕФЁЃГфЗжгУКУЙШЕчгкЙњгкУёгкЦѓгкМКЖМЪЧгаеНТдвтвхЕФЁЃ

ЪВУДЪЧГЧЪаЙВЭЌХфЫЭЃЌМђЕЅЖјбдОЭЪЧВЛЭЌЕФЛѕжїЮЏЭаЭЌвЛХфЫЭШЫЯђВЛЭЌЕФПЭЛЇХфЫЭЁЃЯрЖдгквЛЖдвЛЕФЩЂХфКЭЖрЖдвЛЕФМЏХфЃЌЙВЭЌХфЫЭПЩвдДѓДѓМѕЩйВжДЂМАзАаЖЛЗНкМАЕЅГЕХфЫЭОрРыЃЌЭЌбљЕФХфЫЭГЩБОЃЌдРДЮхИіЛЗНкдкЗжЃЌЯждкМѕГЩШ§ИіЛЗНкЃЌЕЅИіЛЗНкЕФЪеШыОЭЛсДѓдіЁЃ

аТФмдДЮяСїГЕЕФВЮгыжїЬхВЛФмжЛЮЇШЦзХГЕзЊЃЌМђЕЅЕФзтИіГЕЃЌЫЭИіЛѕЁЃМШШЛдкЮяСїетИіСьгђЃЌЬиБ№ЪЧдкГЧЪаХфЫЭетИіЬиЪтЕФЮяСїСьгђЃЌОЭБиаыЖЎЮяСїЃЌЖЎГЧЪаХфЫЭЃЌВЂВЮгыЕНГЧЪаХфЫЭЬхЯЕЕФЙЙНЈЕБжаЁЃШЋЙњ22ИіТЬЩЋХфЫЭЪОЗЖГЧЪаЪОЗЖПЯЖЈВЛНіНіЪЧТЬЩЋХфЫЭГЕСОЃЌЙВЭЌХфЫЭетвЛИпаЇТЬЩЋЕФХфЫЭФЃЪНгІИУЪЧживЊЕФбЁЯюЁЃ

ЪВУДЪЧПтДцГЕЃПОЭЪЧдкИпВЙЬљЯТЕФЯажУГЕСОЁЃЮЊЪВУДЛсЯажУЃЌжївЊОЭЪЧЮЪЬтЬЋЖрЃЌадФмВЛКУЁЃЮяСїГЕЪЧгЊЩЬЙЄОпЃЌОЭШчЭЌГізтГЕвЛбљЕФЃЌГ§СЫвЛаЉаЁГЧЪаПЭЛЇЩйМлИёЕЭвдЭтЃЌгаФФИіГЧЪаЛсгаадФмЬиБ№ВюЕФГізтГЕЁЃ

жЛЪЧФПЧАВЙЬљЭЫЦТКѓЪаГЁМлИёЗжЦчПьЫйРДѓдьГЩЪаГЁЕФВЛЪЪгІЃЌЕЭМлПтДцГЕзїЮЊЪаГЁЕФНСЪКЙїдкШЋЙњЗЖЮЇФкРДЛиЕЙЃЌЕБЕЭМлФУЕНетаЉГЕЕФгУЛЇЗЂЯжЃЌГ§СЫЩйСПЖЬЭОГЁОАПЩгУЭтЃЌГЕСОЮЪЬтЬЋЖрЃЌЪлКѓУЛгаБЃеЯЃЌХфЫЭаЇТЪМЋЮЊЕЭЯТЃЌгЊЪеЪмЕНОоДѓгАЯьЪБЃЌетаЉПтДцГЕОЭКмПьБЛШгНјРЌЛјЖбЃЌБЯОЙдкЮяСїХфЫЭжаЃЌГЕЕФГЩБОжЛЪЧеМаЁВПЗжЃЌЫОЛњКЭзАаЖЕФШЫЙЄГЩБОВХЪЧДѓЭЗЃЌВЛЛсвђаЁЪЇДѓЁЃ

аТФмдДЮяСїГЕДгЕЎЩњПЊЪМДѓЖрГЇМвЖМГаХЕЮхФъЛђ20ЭђЙЋРяЕФШ§ЕчжЪБЃЃЌЕЋЯжЪЕЧщПіЪЧДѓЖрЪ§ГЕСОдкЪЙгУШ§ФъКѓајКНДѓЗљЫѕЖЬЃЌжївЊЪЧЕчГиШнСПЫЅМѕЁЃМЦЛЎЮхФъелОЩЃЌГЕСОШ§ФъОЭВЛФме§ГЃЪЙгУЃЌВЛФмВњЩње§ГЃгЊЪеЃЌОгЊаТФмдДЮяСїГЕЕФдЫгЊЩЬШЋаавЕПїЫ№ОЭФбвдБмУтЁЃ

ОЩГЕЕФжЪСПЮЪЬтЩцМАЕНджїЛњГЇКЭКЫаФСуВПМўГЇЩЬЃЌгааЉжїЛњГЇКЭКЫаФСуВПМўГЇЩЬвбОВЛдкСЫЃЌдкЕФШ§ЕчЪлКѓЮЪЬтвВЗЧГЃРЇФбЁЃШчКЮЖдетаЉГЕСОНјааШЋЩњУќжмЦкЙмРэЃЌбгГЄЦфЪЙгУЪйУќЪЧаавЕЕФвЛИіФбЬтЃЌвВЪЧвЛИіЦШдкУМНоЕФЮЪЬтЃЌГЕСОЯажУЃЌИїРрГЩБОЛЙдкЗЂЩњЃЌдЫгЊЩЬЭДЕНЙЧЫшЃЌНтОіЭДЕуОЭЪЧЛњЛсЃЌПДаавЕЫФмТЪЯШЬсЙЉНтОіЗНАИЁЃ

жЛгаТЗШЈгаСЫЃЌаТФмдДЮяСїГЕЕФИеашВХФмЩЯЩ§ЃЌЦфБуРћадЕФЬиЕуВХФмДђПЊЃЌЫљвдаТФмдДЮяСїГЕаавЕЕФЭЌШЪдкСНИіЗНУцашЙВЭЌХЌСІВХФмаавЕЕФЩњДцзДПіЕУЕНИљБОЕФИФЩЦЃЌвЛЪЧЛ§МЋељШЁТЗШЈЃЛЖўЪЧЛ§МЋЭЦЖЏаавЕБъзМЕФНЈСЂвдЪЕЯжДѓЗљЖШНЕБОЁЃЦфЫћЕФЖМЪЧИїгаИїЕФЕРЃЌИїздефжиКЭХЌСІАЩЃЁ

ЙигкЮвУЧ СЊЯЕЮвУЧ ЙЄзїЛњЛс ЭјеОЕиЭМ ЦѓвЕеЫКХЩъЧы ЙуИцКЯзї| iPhoneПЭЛЇЖЫ / AndroidПЭЛЇЖЫ| ЪжЛњАц | втМћЗДРЁ

ОгЊаэПЩжЄБрКХЃКОЉICPжЄ080575КХ / ОЉICPБИ09080840КХ ОЉЙЋЭјАВБИ11010502035781КХ

ОЉЙЋЭјАВБИ11010502035781КХ

Copyright ©2009 www.360che.com All Rights Reserved. ПЈГЕжЎМв АцШЈЫљга