来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

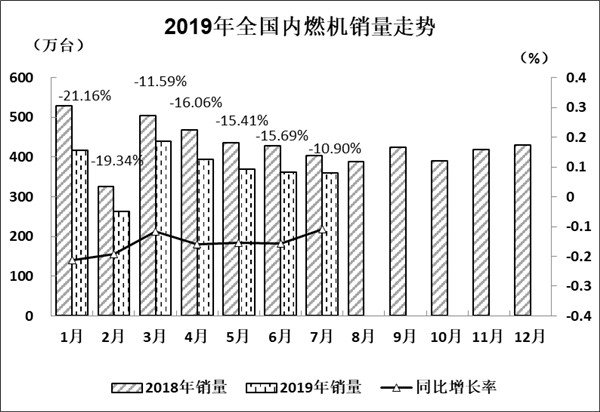

根据中国内燃机工业协会《中国内燃机工业销售月报》数据, 2019年7月全国内燃机销量与上月基本持平,同比降幅比上月有所收窄。

其中柴油机降幅比上月有所减少,汽油机降幅与上月基本持平。1-7月,内燃机市场销量延续了前几个月的下降趋势,柴油机销量降幅继续微量扩大,汽油机销量降幅略有收窄。

究其主要原因:排放标准升级、整车市场销量萎缩产量下调;国家治理“大吨小标”等政策持续发酵,商用车销售市场压力较大。

工程机械需求放缓及前期高基数;贸易摩擦的影响延续,相关小行业进出口贸易降幅明显。以上等多因素导致对配套内燃机的需求下降。行业经济总体基本平稳运行。

销量总体概述:

7月,内燃机销量360.45万台,环比增长-0.22%,同比增长-10.90%;功率完成16653.45万千瓦,环比增长-1.73%,同比增长-14.85%;

1-7月内燃机累计销量2611.53万台,同比增长-15.49%。累计功率完成131278.28万千瓦,同比增长-13.33%。

分燃料类型情况:7月,在分柴、汽油大类中,柴油机环比下降、汽油机环比增长;与上年同期相比,柴油机降幅收窄、汽油机降幅仍较大。

具体为:与上月比,柴油机增长-12.47%,汽油机增长1.27%;与上年同期比,柴油机同比增长-4.24%,汽油机同比增长-11.54%。7月,柴油内燃机销售34.32万台,汽油内燃机326.10万台。

1-7月柴油机累计销量314.75万台,同比增长-3.31%;汽油机累计销量2295.41万台,同比增长-16.97%。

分市场用途情况:7月,在分用途市场可比口径中,与上月比,除乘用车用、工程机械用、发电机组用环比增长外,其他各分类用途均出现不同程度负增长,区间在-0.1%~-23.2%。

具体为:工程机械用环比增长10.87%,乘用车用、发电机组用环比增长1.3%~5.2%,摩托车用、农业机械用环比增长-0.1%~-0.3%;通机用、商用车用环比增长-10.6%~-14.9%;园林机械用、船用环比增长-22.7%~-23.2%。

与上年同期比,工程机械用、船用、通机用同比增长,其他各分类用途同比负增长。具体为:通机用同比增长24.38%,船机用同比增长19.51%,工程机械用同比增长8.86%,摩托车用、农业机械用、商用车用、发电机组同比增长-5.1%~-10.3%。

乘用车用、园林机械用同比增长-16.4%~-24.0%。7月,乘用车用销售138.87万台,商用车用18.74万台,工程机械用6.20万台,农业机械用25.32万台,船用0.21万台,发电机组用11.43万台,园林机械用15.25万台,摩托车用141.75万台,通机用2.67万台。

1-7月累计销量各分类用途除船用外均为同比负增长。具体为:船用同比增长1.5%;商用车用、工程机械用、通机用、农业机械用同比增长-3.4%~-8.3%,摩托车用、园林机械用、乘用车用同比增长在-13.0%~-19.3%,发电机组用同比增长-34.26%。

1-7月,乘用车用累计销量1012.60万台、商用车累计销量178.10万台、工程机械用累计销量48.87万台、农业机械用累计销量204.76万台、船用累计销量1.57万台、发电机组用累计销量69.28万台、园林机械用累计销量129.08万台、摩托车用累计销量947.14万台、通机用累计销量20.11万台。

主要品种按单、多缸分用途情况:

主要配套于农业机械的单缸柴油机,7月销量环比下降,同比增长,累计销量小幅下降。7月,单缸柴油机销售7.07万台,环比增长-13.54%,同比增长11.16%;累计销量58.73万台,同比增长-0.28%。

排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼。其中配套于农业机械的7月销量6.79万台,环比增长-14.41%,同比增长10.57%,累计销量56.93万台,同比增长0.29%。

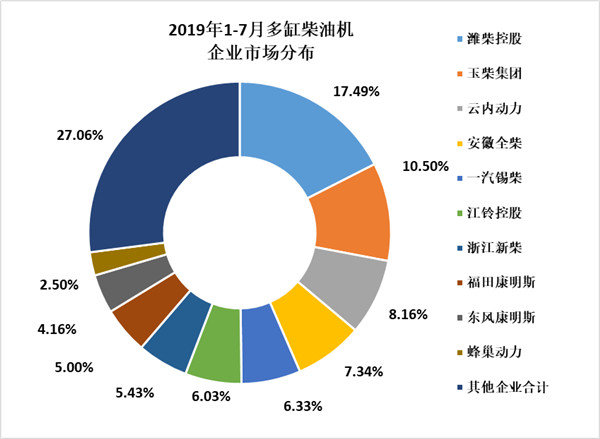

受商用车持续下滑影响,配套商用车市场达60.80%的多缸柴油机销量同样出现下滑。7月多缸柴油机市场销量环比、同比快速下降,同比累计小幅下降。7月,多缸柴油机企业共销售27.25万台,环比增长-12.19%,同比增长-7.57%,累计销量256.02万台,同比增长-3.97%。

分企业看,潍柴、玉柴、云内、全柴、锡柴、江铃、新柴、福康、东康、蜂巢动力前十名销量占总销量的72.94%,前十集中度较上月(73.30%)略有下降;市场份额占比中:潍柴17.49%;玉柴11.50%;云内、全柴、锡柴6.3%~8.2%,江铃、新柴、福康5.0%~6.0%;东康、蜂巢动力2.5%~4.2%。

受商用车持续下滑影响,7月,商用车用多缸柴油机销量15.45万台,环比增长-20.79%,同比增长-15.84%,累计销量155.66万台,同比增长-6.16%。销量前十的为潍柴、玉柴、江铃、云内、锡柴、福康、全柴、东康、重汽、杭发,其前十名销量占总销量82.02%。

潍柴在商用车用多缸柴油机市场份额中领先,占比19.5%,其后依次为玉柴11.1%,江铃、云内、锡柴、福康占比为8.1%~9.9%;全柴、重汽、东康、杭发占比为2.9%~4.9%。

需求放缓及前期高基数影响,工程机械行业增速放缓。用于工程机械(21家)配套的多缸柴油机占比17.63%, 7月销量5.65万台,环比增长9.63%,同比增长9.73%,累计销量45.13万台,同比增长-4.38%。销量前十的为新柴、潍柴、云内、全柴、玉柴、卡特彼勒、东康、广康、上柴、锡柴。其前十名销量占其总销量94.89%。

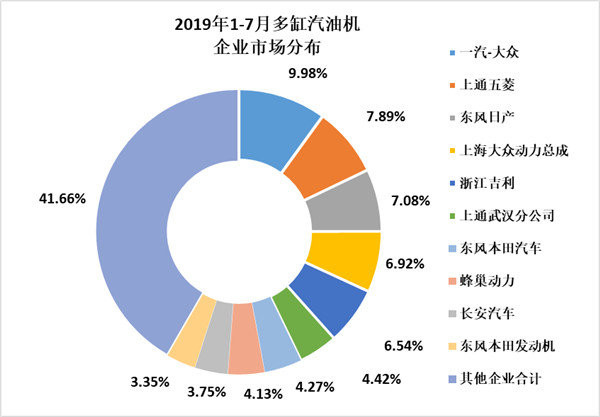

国六标准切换,乘用车市场销量缩水产量下调,多缸汽油机市场下行压力较大。受其影响多缸汽油机7月销量环比小幅上升、同比继续下降。

7月销售140.90万台,环比增长5.51%,同比增长-15.83%,累计销量1025.90万台,同比增长-18.87%。在55家多缸汽油机企业中一汽大众、上通五菱、东风日产等十家销量排在前列,其总体销量占行业销量的58.33%。

累计销量前十的企业中,上通武汉、东本汽车同比销量为正增长,其余均呈现不同程度降幅,降幅较上月均有所收窄。乘用车用在多缸汽油机占比为97.80%,7月销售137.49万台,环比增长5.07%,同比增长-16.61%,累计销量1003.34万台,同比增长-19.37%。

贸易摩擦影响持续,主要做进出口贸易的小汽油机形势严峻。在可比较的口径中,7月销量环比、同比快速下降,累计销量同比降幅较大。

7月销售49.16万台,环比增长-8.35%,同比增长-17.60%;1-7月累计销量383.93万台,同比增长-21.16%。销量前五名企业为隆鑫、润通、华盛、智慧农业、力帆内燃机。在园林机械配套中,7月,销售15.25万台,环比增长-22.73%,同比增长-23.95%。

1-7月累计销量129.08万台,同比增长-18.90%;在农业机械中,7月销量15.84万台,环比增长9.00%,同比增长-13.57%;1-7月累计销量116.71万台,同比增长-15.24%。

行业效益

据内燃机工业(含内燃机及配件制造业和汽车发动机制造业)601家独立核算的规上企业汇总数据,前六个月内燃机行业经济运行出现前高后低运行态势,三大指标与上年同期比涨跌互现,除出口交货值保持微弱增长外,营业收入、利润总额均出现负增长。

由于不确定性因素较多,经济活力增长略显乏力,减税降费新政利好的影响相对有限,经济下行的风险依然存在。

1-6月内燃机行业主营业务收入1986.05亿元,同比增长-1.76%,与上月比由正转负。其中:内燃机及配件行业995.38亿元,同比增长6.08%,比上月回落近2个百分点,汽车发动机制造业990.67亿元,同比增长-8.54%,比上月降幅扩大4.3个百分点。

利润总额209.65亿元,同比增长-0.23%,比上月回落5.5个百分点,其中:内燃机及配件行业为101.45亿元,同比增长3.69%,比上月9.99%增幅收窄6个多百分点,汽车发动机制造业为108.2亿元,同比增长-3.65%,由上月正转为负增长。

出口交货值为132.81亿元,同比增长1.77%,持续回落,其中:内燃机及配件行业为88.56亿元,同比增长5.29%,比上月增幅回落2个百分点,汽车发动机制造业44.25亿元,同比增长-4.64%。

从相关指标分析看,管理费用、利息费用、应收账款与上月比变化幅度不大,同比均为正增长;销售费用、财务费用、存货同比均为负增长,与上月比均由正转负。

企业应收账款同比增长与上月基本持平,存货资金增幅回落,产成品资金比上月下降。具体为:企业应收同比增长3.62%,存货同比增长-5.07%,(上月11.67%),其中:产成品存货同比增长2.69%(上月4.54%),企业资产负债率51.2%。

从以上各项指标可以看出内燃机行业经济运行基本正常,销售费用下降较大,营业成本增幅较上月略有下降,且降幅高于营业收入,企业库存下降,财务费用下降,但是经营面临的困难仍然较多,利息费用增长在较高程度(同比增长17.48%),资金运行成本高,对企业生产经营有一定影响。

从重点企业集团(23家)效益数据分析,营业收入、利润总额同比环比增长,出口交货值同比增长环比回落。其分别为:15.1%、3.13%(上月为8.67%)、3.14%(上月为9.02%),其环比降幅较大的利润总额、出口交货值继上个月后又下降近6个百分点左右;新增指标研发费用31.4亿元同比增长26.86%,环比提高2.5个百分点。

增值税减税新政内燃机行业由16%税率改按13%征收后,从23家重点企业集团数据情况看,1-6月应交增值税53.9亿元同比增长-6.77%(上个月-9.26%),同比减少3.92亿元。

企业效益整体表现不均衡,在重点企业集团23家中,营业收入和利润总额双双同比增长的企业仅为3家,占比13%;其中仅营业收入同比增长的8家,利润总额同比增长4家。

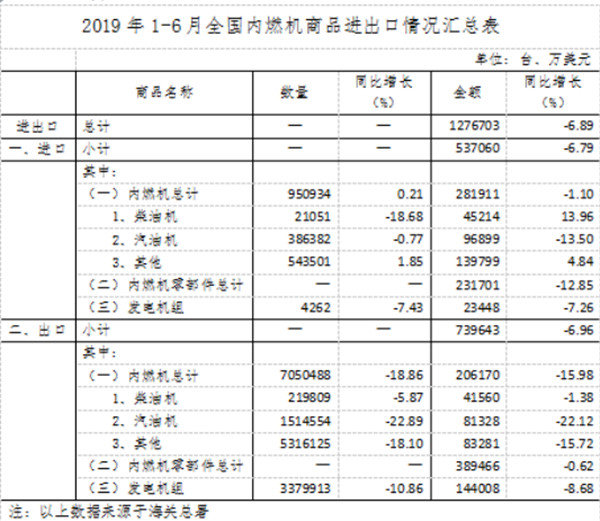

行业进出口

中美贸易战对内燃机行业进出口贸易影响持续发酵。据海关总署数据整理,上半年内燃机行业进出口贸易延续了前几个月下降趋势,降幅略有扩大,其出口降幅略大于进口,其出口额大于进口额,仍保持顺差态势。

1-6月进出口总额127.67亿美元,同比增长-6.89%,比上月略有扩大,其中,进口53.71亿美元,同比增长-6.79%,比上个月降幅扩大2个百分点,出口73.96亿美元,同比增长-6.96%,降幅比上个月扩大1.6个百分点。

在进口中,仅柴油机保持增长,为13.96%,主要是受船舶用柴油机、机车用柴油机(基数小)进口增长的拉动;汽油机、内燃机零部件分别增长-13.5%、-12.85%,发电机组增长-7.26%。

在出口中,各类均为负增长,除柴油机和内燃机零部件降幅较小,分别增长-1.38%、-0.62%外,汽油机和其他类机型降幅较大,分别为增长-22.12%、-15.72%,发电机组增长-8.68%,在柴油机中,增幅明显的是船舶用内燃机,增长12.78%。

降幅较大的是机车用柴油机,增长-31.08%;在汽油机中,增幅较大的是车用往复活塞发动机,250ml<排量≤1000ml,增长61.75%,增幅次之的是排量>3000ml车辆用往复式活塞发动机,增长24.49%;而50ml<排量≤250ml及3000≥排量>1000ml车用往复式活塞发动机增长-25.65%、-27.25%,较1-5月降幅扩大。