РДПЈГЕжЎМвApp

РДПЈГЕжЎМвAppМАЪБЛёШЁ

зюаТПЈГЕзЪбЖ

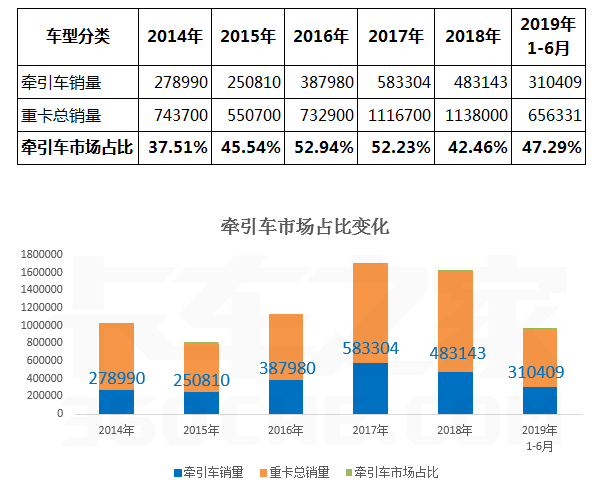

РДПЈГЕжЎМвAppЁОПЈГЕжЎМв дДДЁПЙњФкжиПЈЯњСПРњРДБЛЪгЮЊЙњУёОМУЕФЁАЗчЯђБъЁБЃЌ2019ФъЩЯАыФъжиПЈЯњСПРлМЦ65.6ЭђСОЃЌЫфШЛЯрБШШЅФъЭЌЦкРлМЦЯТНЕ2.3%ЃЌЕЋЦфЪЕвбОЪЧвЛИіЗЧГЃВЛДэЕФГЩМЈЁЊЁЊБЯОЙШЅФъЩЯАыФъжиПЈРлМЦЯњСПДя67.2ЭђСОЃЌЪЧжиПЈЪЗЩЯзюИпГЩМЈЁЃ

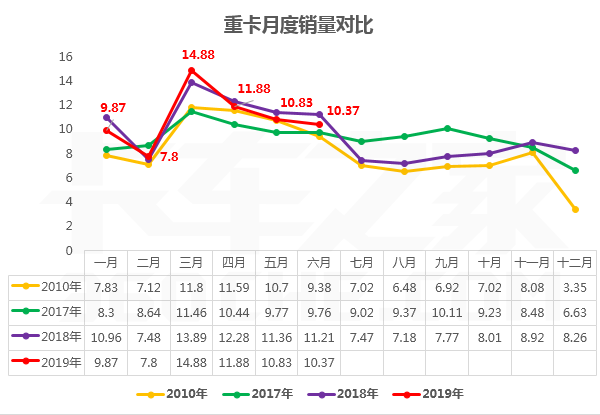

ЩЯЭМЯдЪОСЫжаЙњжиПЈЯњСПЕФШ§ИіЁААйЭђФъЁБЃЌ2010ФъЃЈ101.7ЭђЃЉЁЂ2017ФъЃЈ111.7ЭђЃЉЁЂ2018ФъЃЈ114.8ЭђЃЉЁЃВЛФбПДГіЃЌ2019ЩЯАыФъжиПЈЯњСПБэЯжКЭ2018ФъВЛЯрЩЯЯТЃЌЦфжа2дТЁЂ3дТЛЙГЌГіСЫ2018ФъЭЌЦкЃЈвђДЫжЛПДЩЯАыФъЕФЯњСПБэЯжЃЌжиПЈЪаГЁвбвўвўгадйЦЦАйЭђМЧТМЕФЧїЪЦЃПЃЉЁЃ

ФЧУДжиПЈЪаГЁЧАЪЎЧПОпЬхБэЯжШчКЮФиЃП

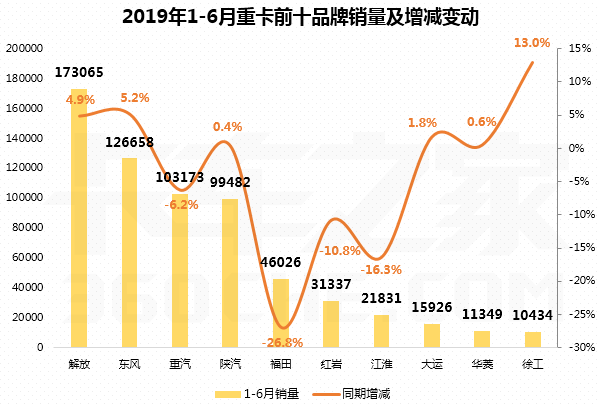

ЩЯАыФъTOP10жиПЈЦѓвЕРлМЦЯњСПСљЩ§ЫФНЕЁЃНтЗХЁЂЖЋЗчЁЂжиЦћМЬајСьХмЧАШ§ЃЌРлМЦЯњСПОљГЌ10ЭђСОЃЌЦфжавЛЦћКЭЖЋЗчЭЌБШаЁЗљдіГЄЃЌжиЦћЭЌБШЯТНЕ6.2%ЃЛЩТЦћвдЪ§АйСОжЎВюжЙВНЁА10ЭђСОЁБЬЈНзЃЛИЃЬяЦћГЕЯњСПЯТЛЌбЯжиЃЌНіга4.6ЭђСОЃЌМИКѕЕєГіЕквЛЬнЖгЁЃ

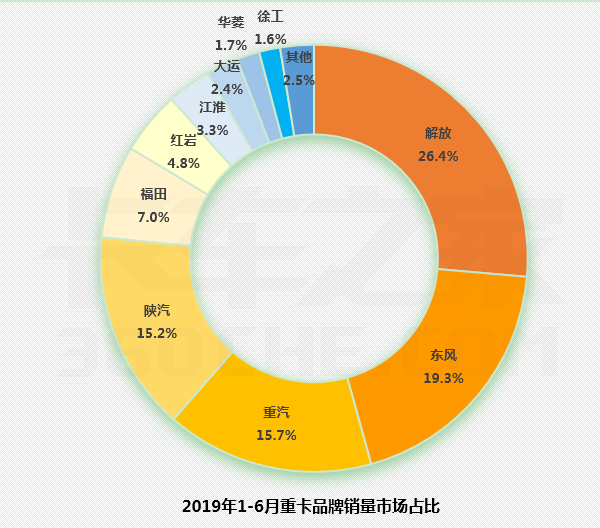

ЩЯАыФъжиПЈtop10ЕФЪаГЁЗнЖюЯдЪОЃЌНтЗХЪаГЁЗнЖювбОГЌЙ§25%ДяЕН26.4%ЃЌетвтЮЖзХЪаГЁЩЯУПТєГі4ЬЈжиПЈЃЌОЭга1ЬЈЪЧНтЗХЁЃЖЋЗчЪаГЁеМБШ19.3%ЃЌжиЦћКЭЩТЦћЪаГЁЗнЖюЗЧГЃНгНќЃЌОљЮЊ15%зѓгвЁЃНтЗХЁЂЖЋЗчЁЂжиЦћЁЂЩТЦћЧАЫФЧПеМШЅ76.6%ЕФЪаГЁЗнЖюЁЃ

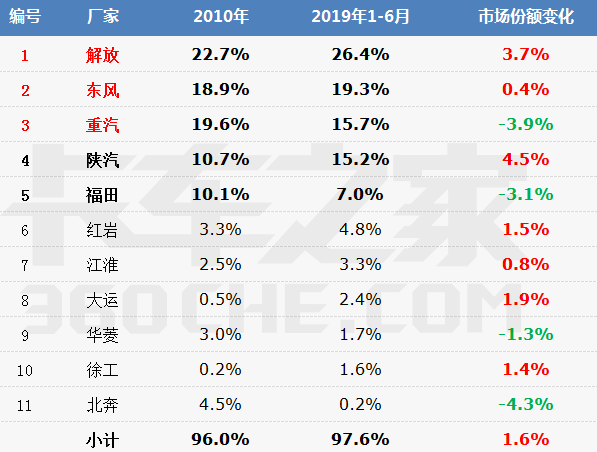

ЮвУЧГЃЫЕЃЌгаБШНЯВХгаЗЂЯжЃЌ10ФъЧАЕФ2010ФъжиПЈЪаГЁФъЯњСПвбЦЦАйЭђЃЌ10ФъКѓЃЌПДЩЯШЅЭЌбљЪЧЁААйЭђСОЁБЕФЯњСПГЩМЈЃЌжиПЈЪаГЁЕФОКељИёОжЦфЪЕвбОЧФШЛЗЂЩњОоДѓЕФБфЛЏЁЃ

ЯШЩЯНсТлЃК

ЧПепгњЧПЃЌШѕепгњШѕЕФЁАТэЬЋаЇгІЁБЪЧЪаГЁОКељЕФВаПсБОжЪЃЌжиПЈЪаГЁетвЛаЇгІгШЦфУїЯдЃК

1ЁЂЪзЯШДгЧАЪЎЧПЪаГЁЗнЖюРДПДЃЌ2010Фъtop10ЪаГЁЗнЖюКЯМЦ96%ЃЌ2019ФъЩЯАыФъетвЛЪ§ОнРЉДѓжС97.6%ЃЌЧАЪЎЧПЪаГЁЗнЖю10ФъМфЬсЩ§1.6ИіАйЗжЕуЁЊЁЊЪаГЁЯђЧАЪЎЧПМЏжаЃЌЪЎЧПжЎЭтЕФГЇМвЪаГЁЫѕМѕЃЛ

2ЁЂжиПЈЕквЛЬнЖгЃЌвВОЭЪЧЧАЮхЧПЃЌ10ФъЧАЪаГЁЗнЖюКЯМЦ82.1%ЃЌ10ФъКѓЬсЩ§жС83.6%ЃЌtop5ЪаГЁЗнЖюЬсЩ§СЫ1.5ИіАйЗжЕуЁЊЁЊЪаГЁЯђЕквЛЬнЖгМЏжаЃЌЕкЖўЬнЖгЪаГЁЫѕМѕЃЛ

3ЁЂдйХЈЫѕЕНЧАШ§ЧПБэЯжРДПДЃЌНтЗХЪаГЁЗнЖюРЉеХзюДѓЃЌЬсЩ§СЫ3.7ИіАйЗжЕуЃЌЖЋЗчЩдШѕЃЌРЉДѓ0.4ИіАйЗжЕуЃЌжиЦћдђЪЧЫѕМѕ3.9ИіАйЗжЕуЁЊЁЊЪаГЁЯђЭЗВПГЇМвНтЗХМЏжаЃЌСэЭтСНМвЪаГЁМѕШѕЁЃ

ЯТУцЮвУЧеЙПЊОпЬхЗжЮіЃК

2010ФъЩЯАыФъЃЌЙњФкжиПЈЪаГЁРлМЦЯњСП58.4ЭђСОЃЌ2019ФъЩЯАыФъЪЧ65.6ЭђСОЃЌЖўепЯрОр7.2ЭђСОЃЌОјЖджЕЯрВюВЛЫуКмЖрЁЃ

10ФъЧАЕФ2010ФъЃЌЛЙЪЧдиЛѕГЕЮЊЭѕЕФЪБДњЃЌЧАШ§ЧПНтЗХЁЂжиЦћЁЂЖЋЗчЪаГЁЗнЖюЗжБ№ЮЊ22.7%ЁЂ19.6%ЁЂ18.9%ЃЌБЫДЫжЎМфВюОрНЯаЁЃЌЖјЩТЦћКЭИЃЬяИќЪЧЪЕСІЯрЕБЃЌЪаГЁЗнЖюОљЮЊ10%зѓгвЁЃ

10ФъКѓЃЌЙЋТЗЛѕдЫЩњВњСІНјвЛВНЬсЩ§ЃЌЕчЩЬЮяСїИпЫйЗЂеЙЃЌЧЃв§ГЕвбОГЩЮЊЛѕГЕжїСїГЕаЭЁЃЪ§ОнЯдЪОЃЌ2018ФъЙњФкАыЙвЧЃв§ГЕЯњСПДя48.3ЭђСОЃЌеМШЅжиПЈЪаГЁЗнЖюЕФ42.5%ЃЛЖјдкЧЃв§ГЕЪаГЁжаЃЌНтЗХЦЗХЦМИКѕеМШЅШ§ЗжжЎвЛЕФЪаГЁЗнЖюЁЃ

ЦОНшзХЧЃв§ГЕЪаГЁЕФГЌЧПгХЪЦЃЌНтЗХНјШыздМКЕФЁАЭѕепЁБЪБДњЃЌДг2016ФъЕН2018ФъЃЌвЛЦћНтЗХСЌајШ§ФъВѕСЊжаЙњПЈГЕжиПЈЯњСПАёЙкОќЃЌНтЗХJ6ИќЪЧдкДЫЦкМфГЩОЭЁАвЛДњЩёГЕЁБЃЌзд2007ФъЩЯЪаЃЌЕН2019Фъ7дТРлМЦВњЯњЦЦ100ЭђЃЌГЩЮЊСьОќжаЙњПЈГЕЪаГЁЕФУїаЧГЕаЭЁЃ

Ъ§ОнжЄУїЃЌНижЙЕН2019Фъ6дТЗнЃЌНтЗХдкжиПЈЪаГЁЗнЖюДяЕН26.37%ЃЌвЃвЃСьЯШЃЌгыЕкЖўУћЖЋЗчЕФЪаГЁеМБШВюОрвВж№НЅРДѓЁЊЁЊ10ФъЧАЖўепЪаГЁЗнЖюЯрВюВЛзу4ИіАйЗжЕуЃЌ10ФъКѓвбРЉДѓЕН7ИіАйЗжЕуЁЃ

ЖјЖЋЗч2010ФъжиПЈЪаГЁеМБШ18.9%ЃЌ2019ФъЩЯАыФъжиПЈЪаГЁЗнЖюЮЊ19.3%ЃЌгы10ФъЧАЯрВюЮоМИЁЃжкЫљжмжЊЃЌЖЋЗчПЈГЕдкжаЙњЮїББВПКЭФЯЗНКмЖрЕиЧјЃЌШдШЛеМОнСЫЯрЕБЕФЪаГЁРДгыНтЗХЗжЭЅПЙРёЃЌЖЋЗчЬьСњЦьНЂKXЁЂЖЋЗчЬьСњKLНќФъРДЪаГЁБэЯжвВЪЎЗжГіЩЋЁЃ

ЖјЕкШ§УћжиПЈЦЗХЦжаЙњжиЦћЪаГЁЗнЖюДг19.6%ЫѕМѕЕН15.72%ЃЌЪаГЁЫѕЫЎУїЯдЁЃ

ЩТЦћКЭИЃЬяЕФВюОрУїЯдРДѓЃЌЩТЦћЪаГЁЗнЖюДг10.7%ЬсЩ§СЫ4.47ИіАйЗжЕуЃЌЬсЩ§ЕН15.16%ЃЌИЃЬяЪаГЁЗнЖюШДЯТНЕЕН7%ЃЌЫѕЫЎ3ИіАйЗжЕуВЛЫЕЃЌздЩэЪаГЁЗнЖюФПЧАМИКѕжЛгаЩТЦћЕФвЛАыЁЃ

ЕкЖўЬнЖгжаЃЌКьбвЁЂНЛДЁЂДѓдЫвдМАаьЙЄЪаГЁЗнЖюОљУїЯдЩЯеЧЃЌКьбвНќСНФъИќЪЧвдЁАКкТэЁБжЎЪЦдООгНЛДжЎЩЯЃЌЖјЛЊСтЪаГЁЗнЖюМѕЩйСЫ1.3ИіАйЗжЕуЃЌБББМИќВвЃЌЯТНЕ4.3ИіАйЗжЕуВЛЫЕЃЌдчвбДг10ФъЧАЕФжиПЈЕкСљУћЕјГіЧАЪЎЧПАёЕЅЁЊЁЊВЛЙ§БББМИќЧПДѓЕФШЭЗЪЧОќГЕЃЌУёгУГЕУЛзМжЛЪЧзізХЭцЭцЃЌЕЙвВПЩвдРэНтЁЃ

ОнЫЕШЫРрЩчЛсзюВаПсЕФЗЈдђОЭЪЧЁАТэЬЋаЇгІЁБЃЌЧПепгњЧПЃЌШѕепгњШѕЃЌетвЛЕудкжиПЈЪаГЁЩЯЕУЕНСЫСмРьОЁжТЕФЬхЯжЁЃжиПЈЪаГЁОЙ§МИЪЎФъЕФЗЂеЙЃЌФПЧАвбОНјШыГЩЪьЦкЃЌЛђепИќжБНгЕуЫЕЃЌЬдЬЦкЁЃ

ЪЧВЛЪЧгІИУЛЛИібЯЫрЕФХфЭМЃП

ЪаГЁОЭетУДДѓЃЌЯывЊРЉеХОЭБиаыГдЕєЖдЪжЃЌИќКЮПіЫцзХЙњМвНсЙЙЛЏЕїећЕФЭЦНјЃЌвЛаЉОКељСІШѕЕФГЇМвЛђжїЖЏЛђБЛЖЏЃЌГйдчЛсЫЅМѕЩѕжСЭЫГіеНОжЁЃ

СэЭтЛЙгавЛЕуВЛШнКіЪгЃЌЫцзХИїЗНУцММЪѕЕФГЩЪьЃЌвЛаЉдБОВЛЩњВњжиаЭЛѕГЕЕФЦћГЕГЇМввВНјШыжиаЭЦћГЕСьгђЃЌРћгУЛЅСЊЭјгЊЯњЕШаТЪНДђЗЈбИЫйдкжиПЈЪаГЁеОЮШНХИњЃЌЪаГЁЁЂПкБЎЫЋЗсЪеЕФЭЌЪБЃЌЛЙЦѓЭМДгРЯХЦећГЕЦѓвЕПкжаЧРЖсИќЖрЕФЕАИтЁЃ

ОнЯЄЃЌ2019Фъ7дТЗнЙњФкжиПЈЪаГЁдЄМЦЯњЪлИїРрГЕаЭдМ7.6ЭђСОЃЌЛЗБШНёФъ6дТЃЈ10.4ЭђСОЃЉЯТНЕ27%ЃЌБШЩЯФъЭЌЦкЯњСПЮЂШѕдіГЄ2%ЁЊЁЊЪЪЗъЕМОЃЌетвЛЯњСПГЩМЈвРШЛЪЧПЩШІПЩЕуЃЌНіДЮгк2017Фъ7дТЗнЕФ9.02ЭђСОЃЌдкРњФъЭЌЦкЯњСПжаХХУћЕкЖўЁЃ

ЮовЩЃЌ2019ЩЯАыФъжиПЈЪаГЁЕФЧПЪЦБэЯжГіКѕЫљгаШЫЕФвтСЯЃЌШЛЖјзїЮЊеўВпадЪаГЁЃЌжиПЈЪаГЁЯТАыФъУцСйЕФЛЗОГВЛШнРжЙлЃК

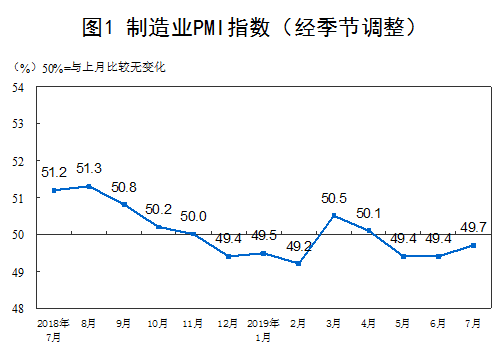

1ЁЂИљОнЙњМвЭГМЦОжИеИеЗЂВМЕФЪ§ОнЃЌ7дТЗнжаЙњжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ49.7%ЃЈШЅФъ7дТЕФPMIЮЊ51.2%ЃЉЃЌЛЗБШЩЯЩ§0.3ИіАйЗжЕуЃЌЕЋШдШЛЮЛгкШйПнЯпЯТЗНЃЌжЦдьвЕЗЂеЙЦЃШѕНЋЕМжТЮяСїГЕашЧѓГжајзпЕЭЁЃ

2ЁЂЭЌЪБЃЌЪмGDPдіЫйМѕЫйЁЂЛљНЈЭЖзЪВЛМАдЄЦкЕШКъЙлвђЫигАЯьЃЌжиаЭЙЄГЬГЕЪаГЁЕФжеЖЫашЧѓМАЖЉЕЅЭЌБШГіЯжНЯДѓЯТЛЌЃЌНЋИјжиПЈЯњСПдьГЩНЯДѓгАЯьЁЃ

3ЁЂИљОнЙњМвЯрЙиЗЈЙцвЊЧѓЃЌШМЦјжиПЈДгНёФъ7дТ1ШеЦ№дкШЋЙњЗЖЮЇФкЪЕЪЉЙњСљХХЗХЃЌаТЩЯХЦЕФШМЦјжиПЈДг7дТ1ШеЦ№ОЭБиаыТњзуЙњСљБъзМЁЃеўВпЕФЪЕЪЉЃЌМЋДѓДЬМЄСЫЦјдДЗсИЛКЭМгЦјеОНЯЖрЕФЧјгђЕФПЈГЕгУЛЇЃЌдкЖўМОЖШгШЦфЪЧЖўМОЖШКѓЦкЃЈ5ЁЂ6дТЃЉДѓСПЬсЧАЙКТђЙњЮхХХЗХЕФЬьШЛЦјжиПЈЃЌЖјОЯњЩЬвВдкзіЯрЙиЕФГЕСОДЂБИЙЄзїЃЌЬьШЛЦјжиПЈЕФЬсЧАЭИжЇЃЌЛђНЋгАЯьЯТАыФъЕФжиПЈЯњСПЁЃ

4ЁЂЪмЙњМвжЮРэЁАДѓЖжаЁБъЁБСІЖШМгДѓгАЯьЃЌИїЕибЯВщГЌжиПЈГЕЩЯХЦЃЌвВЖдЪаГЁдьГЩСЫНЯДѓгАЯьЁЃР§ШчЃЌ6ЁС4здаЖГЕгЩгкШЋЙњбЯИёжЮРэГЌжиПЈГЕЖјДѓУцЛ§ВЛФмЩЯХЦЃЌетИібЯОўЕФЮЪЬтЕН7дТЗнШдШЛУЛгаЕУЕНЭъШЋНтОіЃЌаэЖрЕиЗНЕФ6ЁС4ЙЄГЬаЭздаЖГЕЖМвђзджиГЌжиЖјЮоЗЈЩЯХЦЃЌНјЖјЖдЯњСПдьГЩСЫКмДѓИКУцгАЯьЁЃ

5ЁЂЙњШ§ГЕжЮРэЛђНЋЪЧжиПЈЪаГЁвЛИіЧПДЬМЄвђЫиЁЃЙњСљХХЗХБъзМВНВНБЦНќЃЌЙњШ§ЛѕГЕЩэДІоЯоЮжЎОГЃЌФПЧАКмЖрЕиЧјвбОЖдЙњШ§ГЕЪЕЪЉЯожЦДыЪЉЃЌАќРЈЗжЧјгђЯоааЁЂв§ЕМЙњШ§ВёгЭГЕЬсЧАБЈЗЯЕШЃЌР§ШчББОЉЁЂЮїАВЁЂжЃжнЁЂЩюлкЁЂЬьНђЁЂМУФЯЕШЖрИіЪЁЪавбОПЊЪМЖдЙњШ§ГЕНћааЁЂЯоааЁЃ

Дг08ФъжСНёЃЌЙњШ§ГЕЕФЪаГЁБЃгаСПЪЧЯрЕБОоДѓЕФЃЌЙњШ§ГЕЕФЭЫГіЛђНЋИјЪаГЁДјРДвЛИіЪ§СПХгДѓЕФИќаТЬхСПЁЃ

КСЮовЩЮЪЃЌжаЙњЕФжиПЈЪаГЁвбОгЩЙ§ШЅЕФЁАЖрРПьХмЁБНјШыЁАИпаЇБъдиЁБНзЖЮЃЌЮДРДЙњМвЖдЛѕГЕЕФжЮРэЙЄзїжЛЛсдНРДдНбЯИёЃЌЮяСїЪаГЁИпЖЫЯћЗбашЧѓЮШЖЈЃЌНЋДјРДПьЕнЁЂПьдЫЁЂРфСДЁЂЮЃЛЏЕШИпаЇЮяСїПьЫйЗЂеЙЃЌЯрЙидЫЪфГЕСОДцдкЪаГЁЛњгіЁЃЃЈЮФ/ЭМ еХФўФўЃЉ

вЛЦћНтЗХ аТJ6PжиПЈ СьКНБъдиАц аТНЎПю 500ТэСІ 6X4ЧЃв§ГЕ(CA4250P66K25T1A1E5)

ЙигкЮвУЧ СЊЯЕЮвУЧ ЙЄзїЛњЛс ЭјеОЕиЭМ ЦѓвЕеЫКХЩъЧы ЙуИцКЯзї| iPhoneПЭЛЇЖЫ / AndroidПЭЛЇЖЫ| ЪжЛњАц | втМћЗДРЁ

ОгЊаэПЩжЄБрКХЃКОЉICPжЄ080575КХ / ОЉICPБИ09080840КХ ОЉЙЋЭјАВБИ11010502035781КХ

ОЉЙЋЭјАВБИ11010502035781КХ

Copyright ©2009 www.360che.com All Rights Reserved. ПЈГЕжЎМв АцШЈЫљга