РДПЈГЕжЎМвApp

РДПЈГЕжЎМвAppМАЪБЛёШЁ

зюаТПЈГЕзЪбЖ

РДПЈГЕжЎМвApp

жаЙњЪзИіПЈГЕЫОЛњЙЋвцЯюФПЃЌжњПЈГЕЫОЛњГЕАВ

ЁАШчЙћЫЕФПЧАШЋЙњПЈГЕЫОЛњга3000ЭђШЫЃЌФЧУДЫћУЧОЭЪЧвЛИізюДѓЕФеЎЮёЙЄзїШКЬхЁЃЁБЁЖжаЙњПЈГЕЫОЛњЕїВщБЈИцNO.1ЁЊЁЊПЈГЕЫОЛњЕФШКЬхЬиеїгыРЭЖЏЙ§ГЬЁЗЃЈвдЯТМђГЦЁЖБЈИцЁЗЃЉетУДжИГіЁЃ

ИУБОЁЖБЈИцЁЗгЩДЋЛЏДШЩЦЛљН№ЛсЙЋвцбаОПдКЁАжаЙњПЈГЕЫОЛњЕїВщБЈИцЁБЫљжјЁЃИљОнЁЖБЈИцЁЗЃЌ83.7%ЕФГЕПюЖМВЛЪЧПЈГЕЫОЛњздМКЕФДцПюЃЌЦфжаЯђвјааДћПюКЭЯђМвШЫХѓгбНшПюЕФБШР§ЮЊ72.2%ЁЃ

ЫфШЛДѓЖрЪ§ПЈГЕЫОЛњЪЧГЕжїЃЌЕЋЫћУЧКмЩйбЁдёШЋПюЙКГЕЃЌЖјЪЧОйеЎЙКГЕЁЃЫћУЧЕФЙКГЕЗНЪНвдздЙКЛђКЯЛяЙКГЕЮЊжїЃЌОйеЎЗНЪНдђЪЧЖржжН№ШкзЪдДЕФећКЯЁЃ

ИљОнЮЪОэЪ§ОнЃЌдкздМКЙКГЕЕФ1552УћЫОЛњжаЃЌга867ШЫДЮбЁдёЯђвјааДћПюЃЛга654ШЫДЮбЁдёЯђХѓгбНшЧЎЃЛгУздМКДцПюЕФбЁдёШЫДЮЩйгкЧАСНепЃЌНі341ШЫДЮЃЛЛЙга124ШЫДЮЪЧЯђУёМфН№ШкзщжЏНшДћЁЃ

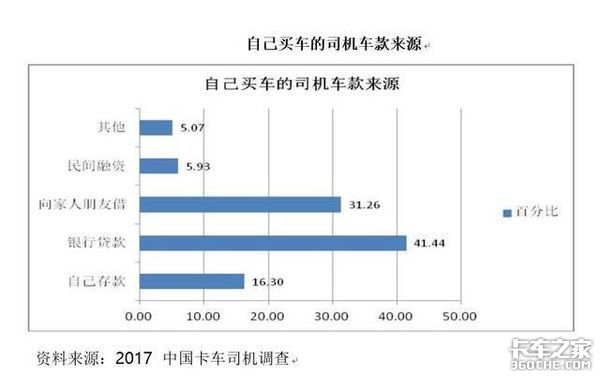

НЋПЈГЕЫОЛњбЁдёЕФЫљгаЦЕДЮМгзмЃЌздМКЙКГЕЕФПЈГЕЫОЛњЕФГЕПюРДдДЃКЕквЛЪЧЯђвјааДћПюЃЌеМ41.44%ЃЛЕкЖўЪЧЯђМвШЫХѓгбНшПюЃЌеМ31.26%ЃЛЕкШ§ЪЧРДдДгкздМКЕФДцПюЃЌеМ16.3%ЃЛЕкЫФЪЧРДдДгкУёМфШкзЪЃЌНіеМ5.93%ЁЃ

ДгетИіЗжВМПЩвдЧхГўЕиПДГіЃЌ83.7%ЕФГЕПюЖМВЛЪЧПЈГЕЫОЛњздМКЕФДцПюЃЌЦфжаЯђвјааДћПюКЭЯђМвШЫХѓгбНшПюЕФБШЧÍɧ70%ЁЃ

КЯЛяТђГЕЕФПЈГЕЫОЛњЕФГЕПюРДдДЗжВМгыздМКТђГЕЕФПЈГЕЫОЛњМЋЮЊЯрЫЦЁЃ

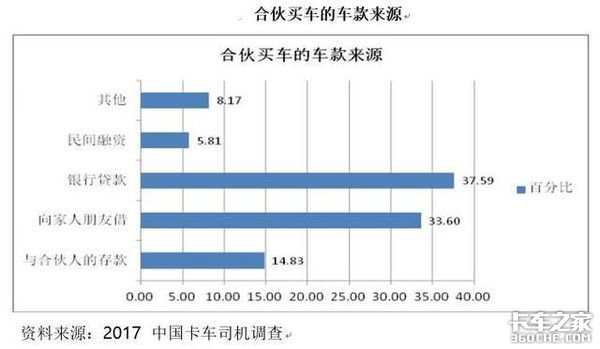

КЯЛяТђГЕЕФПЈГЕЫОЛњЕФГЕПюРДдДЃКЕквЛШдЪЧЯђвјааДћПюЃЌеМ37.59%ЃЛЕкЖўЪЧЯђМвШЫХѓгбНшПюЃЌеМ33.60%ЃЛЕкШ§ЪЧРДдДгкПЈГЕЫОЛњгыКЯЛяШЫЕФДцПюЃЌеМ14.83%ЃЛЕкЫФЪЧРДдДгкУёМфШкзЪЃЌеМ5.81%ЁЃ

ЮоТлздМКЙКГЕЛЙЪЧКЯЛяТђГЕЃЌЙКГЕПюНшДћЕФБШР§ИпГіЪЙгУздМКДцПюЕФБШР§ЃЌЫЕУїЙКГЕШЫвдОйеЎЙКГЕЮЊжїЁЃ

ЙКГЕЗНЪНгыОйеЎЗНЪНЕФбЁдёЫЕУїЃК

ЕквЛЃЌПЈГЕЫОЛњДѓЖрУЛгаШЋПюЙКГЕЕФФмСІЛђвтдИЃЌДћПюеўВпЮЊЫћУЧЙКГЕЁЂГЩЮЊГЕжїЬсЙЉСЫвЛЖЈЕФБуРћЃЛЕкЖўЃЌЕЅвЛЕФОйеЎЗНЪНЮоЗЈТњзуЫћУЧЕФашЧѓЃЌашвЊећКЯЖржжН№ШкзЪдДЃЛЕкШ§ЃЌПЈГЕЫОЛњЙКГЕгыОйеЎЕФЗНЪНЪЧРэадМЦЫуЕФНсЙћЁЃ

ШчЩЯЫљЫЕЃЌОйеЎЙКГЕЪЙЕУПЈГЕЫОЛњГЩЮЊзюДѓЕФеЎЮёЙЄзїШКЬхжЎвЛЁЃ

ЖдДѓВПЗжгаЙКГЕвтЯђЕФЫОЛњРДЫЕЃЌШЋПюЙКГЕвЃВЛПЩМАгжВЂВЛЛЎЫуЃЛЙњМвеўВпЬсЩ§СЫГЕСОЕФЙКТђТЪЃЌДћПюеўВпгыЪаГЁЛњжЦгжЬсЙЉСЫБуРћЃЌвђЖјОйеЎЙКГЕЪЧвЛжжОЙ§СЫРэадМЦЫуЕФЁАВЛЕУВЛЁБЁЃ

ЪзЯШЃЌДѓВПЗжЫОЛњУЛгаШЋПюТђГЕЕФОМУФмСІЃЌвђЖјДћПюТђГЕЪЧЁАВЛЕУВЛЁБВЩШЁЕФЗНЪНЃЌгШЦфФПЧАДћПюТђГЕУХМїЕЭЁЂЗЧГЃБуРћЃЌЛљБО3-10ЭђЪзИЖОЭФмТђЕНаТГЕЃЌгаЕФДћПюЙЋЫОЩѕжСДђГіЁАСуЪзИЖЁБЕФЯњЪлВпТдЁЃ

вЛСОжиаЭПЈГЕШЋПюЙКТђДѓИХЪЧ40-50ЭђдЊЃЌКмЖрПЈГЕЫОЛњБэЪОЃКЁАЮвШчЙћгаетИіЧЎОЭВЛПЊГЕСЫЁБЁЂЁАЭЖзЪ50ЭђЃЌШУЮвОЭВЛТђГЕЁБЃЛ

ЦфДЮЃЌЯћЗбЪаГЁГфГтзХвЛжжЁАЛюдкЕБЯТЁЂИУЛЈОЭЛЈЁБЕФЯћЗбЮФЛЏЃЌЩюЩюЕигАЯьзХПЈГЕЫОЛњЕФЯћЗбЙлЁЃ

дкПЈГЕЫОЛњТлЬГЩЯЃЌгаКмЖрЙигкЁАЮЊЪВУДвЛЖЈвЊДћПюТђГЕЁБЕФЬжТлЃЌКмЖргаОбщЕФПЈГЕЫОЛњШЯЮЊДћПюТђГЕЪЧЁАЯШЯэЪмзЪдДЃЌЧРеМЯШЛњЁБЃЌПЩвдАбЪЃгрзЪН№КЯРэРэВЦвдЛёЕУИќИпЪевцЁЃ

ЩђбєЕФТРЪІИЕЪЧ3СОПЈГЕЕФГЕжїЃЌЫћЕФУПвЛСОГЕЖМЪЧДћПюТђЕФЃЌвђЮЊЫћШЯЮЊДћПюИќЛЎЫуЃКЁАЪзИЖНЛ10ЭђЃЌДћСЫ26ЭђЖрЃЌвЛИідТЛЙ1ЭђЖрЁЃРћЯЂБШНЯЕЭЃЌвВОЭЪЧ2ЭђЖрПщЧЎРћЯЂЃЌБШНЯЛЎЫуЁЃСНФъПї2ЭђЖрПщЧЎЁЃвЛЯТзгЛЈ40ЖрЭђОЭЬЋЖрСЫЁЃЁБ

ЫћШЯЮЊДћПюЕФбЙСІдкЙЄзїЛњЛсГфзуЕФЧщПіЯТПЩвдМѕЧсЃЌМДЪЙЪеШыВЛЙЛЛЙДћвВУЛЙиЯЕЃКЁАВЛЙЛОЭТ§Т§ЬэТяЃЁОЭЯызХСНФъЪЃЬЈГЕЃЌОЭЪЧетИівтЫМЃЁЁБЁАСНФъЪЃЬЈГЕЁБЪЧетжжРэадМЦЫуЕФЩњЖЏБэДяЁЃ

ЮоТлвјааДћПюЛЙЪЧЫНШЫНшДћЃЌПЈГЕЫОЛњДћПюТђГЕЕФЛЙДћЦквЛАуЪЧ2ФъЃЌЫфШЛгыЙњМвеўВпВЛвЛЖЈЯрЗћЃЌЕЋПЈГЕЫОЛњЫЕетЪЧааЙцЁЃ

ПЮЬтзщбЏЮЪСЫКмЖрЫОЛњЃЌЫћУЧЖМБэЪОЃЌЫћУЧздМКвВВЛдИвтЬсИпЛЙДћФъЯоЃЌвђЮЊЃКЕквЛЃЌЛЙДћФъЯоЬсИпвтЮЖзХРћЯЂЕФЬсИпЃЛЕкЖўЃЌПЈГЕЕФелОЩЬЋПьЃЌЭЯГЄЛЙДћЪБМфВЛЛЎЫуЁЃ

ВЛЙ§ЃЌдк2ФъЛЙДћЦкЕФЧАЬсЯТЃЌШчЙћДћПюТђГЕЃЌвЛАуРДЫЕЧсПЈЛЙДћЮЊ5000-6000дЊ/дТЃЛАыЙвГЕЁЂЙвГЕЛЙДћЮЊ1.5-2ЭђдЊ/дТЃЌДІгкЛЙДћЦкЕФПЈГЕЫОЛњОМУбЙСІКмДѓЁЃ

ФЧУДЃЌетаЉПЈГЕЫОЛњШчКЮЙщЛЙвјааДћПюФиЃПЛЙДћвВЪЧЖрЧўЕРЕФЁЃ

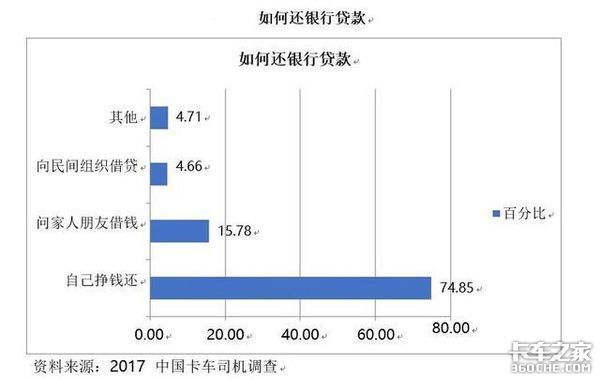

ПЮЬтзщдкЮЪОэжаЩшМЦСЫВЛЭЌЕФЛЙДћЧўЕРЁЃНЋЫљгабЁдёЕФЦЕДЮЯрМгКѓЗЂЯжЃЌЮоТлЪЧздМКТђГЕЕФПЈГЕЫОЛњЃЌЛЙЪЧКЯЛяЙКГЕЕФПЈГЕЫОЛњЃЌППздМКеѕЧЎЙщЛЙвјааДћПюЕФеМ74.85%ЃЌЯђМвШЫХѓгбНшЧЎЙщЛЙвјааДћПюЕФеМ15.78%ЃЌЯђУёМфзщжЏНшПюЕШЦфЫћЛЙПюЗНЪНеМБШВЛЕН10%ЁЃ

ПЩМћЃЌДѓВПЗжЕФПЈГЕЫОЛњЪЧППздМКМнЪЛеѕЧЎШЅЙщЛЙвјааДћПюЕФЃЛЕБздМКеѕЕФЧЎВЛЙЛЛЙДћЪБЃЌЫћУЧЛсЯђЧзгбЛђУёМфН№ШкзщжЏНшЧЎЛЙДћЁЃетБэУїОйеЎЙКГЕЕФПЈГЕЫОЛњЩэЪмГСжиЕФЛЙДћбЙСІЁЃ

дкЗУЬИжаЗЂЯжЃЌШдДІгкЛЙДћЦкКЭвбЛЙЧхДћПюЕФПЈГЕЫОЛњЕФОЋЩёУцУВВюБ№КмДѓЁЃ2017Фъ6дТЃЌзЭВЉЕФЮтЪІИЕДћПюТђСЫвЛСО13УзЕФХЗТќГЕЃЌзмГЕПюЮЊ42ЭђдЊЃЌУПдТашвЊЛЙДћ12100дЊЃЌЕЋвђЮЊФПЧАЪаГЁдЫМлЬЋЕЭЃЌЙЪУПИідТЖМвЊДюЧЎЛЙДћЁЃ

ПЮЬтзщМћЕНЫћЕФЪБКђЃЌЫћПДЦ№РДЗЧГЃЦЃБЙЁЃЫћБэЪОвбОвЛИіЖрдТУЛЯТЙ§ГЕСЫЃЌВЂЧвЛљБОВЛЬєЛюЖљЃЌгаЛюЖљОЭзпЁЃЫћЛЙЫЕЛЙЗжЦкЕФбЙСІКмДѓЃЌЫфШЛЙвППЕФЪЧЯрЪьЕФЙЋЫОЃЌПЩвддквЛЖЈЦкЯоФкбгГйЛЙДћЃЌЕЋЛЙЪЧбЙСІДѓЕНЫЏВЛзХОѕЃЌОГЃЭЗЬлЁЃ

ЯрЗДЕиЃЌвбОЛЙЭъДћПюЕФПЈГЕЫОЛњЖдздМКЕФЙЄзїгаНЯДѓЕФзджїадЃЌОЋЩёзДЬЌвВБШНЯЗХЫЩЁЃ

ПЩвдЫЕЃЌеЎЮёбЙСІЖдПЈГЕЫОЛњМШЪЧвЛжждМЪјЃЌгжЪЧвЛжжФкдкЕФЧ§ЖЏЁЃ

етжжФкдкЧ§ЖЏПЩвдзЊБфЮЊРЭЖЏЕФжїЙлФмЖЏадЃЌжБНггАЯьзХПЈГЕЫОЛњЕФРЭЖЏЙ§ГЬЃКПЈГЕЫОЛњевЛѕЕФЗНЪНЁЂНгЪмЕФдЫМлЁЂааГЕЕФТЗЯпЁЂМнЪЛЕФЪБМфЁЂЮЇШЦзХЙЄзїЕФШеГЃЩњЛюЕШЖМгыетжжЧ§ЖЏгазХжБНгЕФЙиСЊЁЃ

ЛЙЭъДћПюЕФЫЮЪІИЕИцЫпПЮЬтзщЃКЛЙДћЪБШчЙћХмГЕЙ§ГЬГіЯжЪВУДЮЪЬтОЭЪЧУ№ЖЅжЎджЃЌБиаыШЋЩёЙсзЂЕиЭЖШыЁЃетжжЧ§ЖЏжЇГХзХЫћдкюОЛМбќзЕМфХЬЭЛГіЁЂОГЃЬлЭДФбШЬЕФЧщПіЯТШдШЛЦДУќЙЄзїЃЌзюжеЛЙЭъСЫДћПюЃЌжегкПЩвдФУГіЪБМфЭЖШыЕНИБвЕжаШЅЁЃ

дМЪјЪЧвЛжжбЙСІЃЌЖјЧ§ЖЏЪЧвЛжжЖЏСІЃЌЖўепЖМЪЧОйеЎЙКГЕЕФПЈГЕЫОЛњРЭЖЏЙ§ГЬЕФживЊЬиеїЁЃ

ЙигкДЋЛЏЁЄАВаФцфеО

ШЋЙњЪзИіЗўЮёгк3000ЭђПЈГЕЫОЛњЕФЙЋвцЯюФПЃЌвдЁАЛЅСЊЭј+ЩчЧјдЫгЊЁБЃЌжЇГжПЈГЕЫОЛњЛЅАяЛЅжњЃЌзЗЧѓЁАГЕАВЁЂМвАВЁЂаФАВЁБЁЃФПЧАЃЌвбзщНЈАВаФцфеО281ИіЃЌ281УћгХауПЈГЕЫОЛњГЩЮЊцфеОГЄЃЌ11000грУћПЈГЕЫОЛњГЩЮЊКУеОгбЁЃ

ДЋЛЏАВаФцфеОЃЌжаЙњЕквЛИіУцЯђПЈГЕЫОЛњЕФЙЋвцЯюФПЃЌжњПЈГЕЫОЛњГЕАВЁЂМвАВЁЂаФАВЁЃЃЈЮФ/ПЈГЕжЎМвЬидМзїепЃКДЋЛЏАВаФцфеОЃЉ

ЙигкЮвУЧ СЊЯЕЮвУЧ ЙЄзїЛњЛс ЭјеОЕиЭМ ЦѓвЕеЫКХЩъЧы ЙуИцКЯзї| iPhoneПЭЛЇЖЫ / AndroidПЭЛЇЖЫ| ЪжЛњАц | втМћЗДРЁ

ОгЊаэПЩжЄБрКХЃКОЉICPжЄ080575КХ / ОЉICPБИ09080840КХ ОЉЙЋЭјАВБИ11010502035781КХ

ОЉЙЋЭјАВБИ11010502035781КХ

Copyright ©2009 www.360che.com All Rights Reserved. ПЈГЕжЎМв АцШЈЫљга