������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

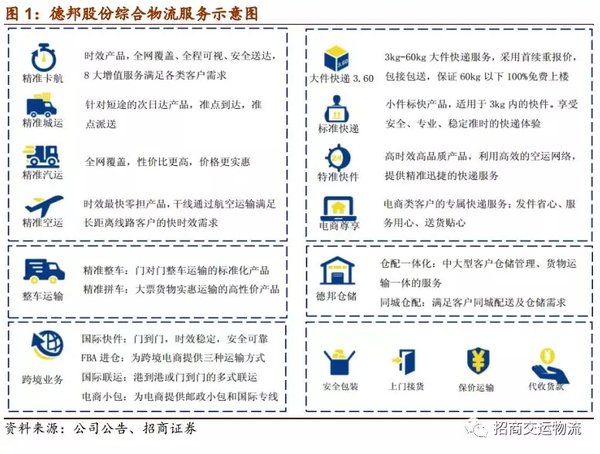

�°�ɷ��ǹ������ȵĹ�·�������ݷ����ṩ�̣����ƴ�����3.60��Ʒ��ֱӪ��ϵ�����߷�����ݡ������жϹ�˾����������г������Ź�˾ҵ���ģ������ҵ��ṹ�ı仯��ͬʱ�ɱ��ܿش�ʩ��Ч����Ч��������ʵʩ������ҵ����ʵ�ֽϿ�������

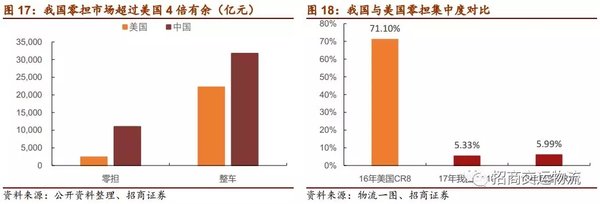

1���ҹ������㵣�г����Դ���Сɢ�ҡ��г���֡�

2018�꣬�й��㵣�����г���ģ�ߴ�1.4����Ԫ�����������㵣�г���4�����ࡣ���ҹ��㵣�г���ַ�ɢ�����жȵͣ��г���δ���졣�ҹ��㵣CR10�г����жȽ�Ϊ5.99%��������2016����㵣�г�CR8���ж��Ѹߴ�71.1%�����ж���������㵣�г�����10�����ϵ���߿ռ䡣

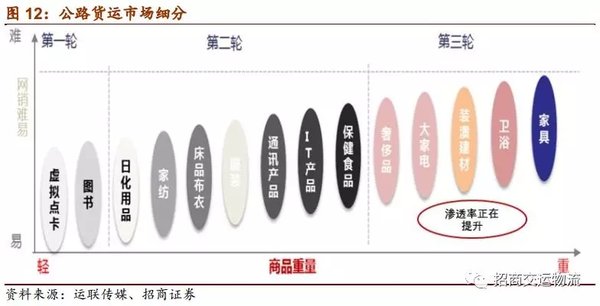

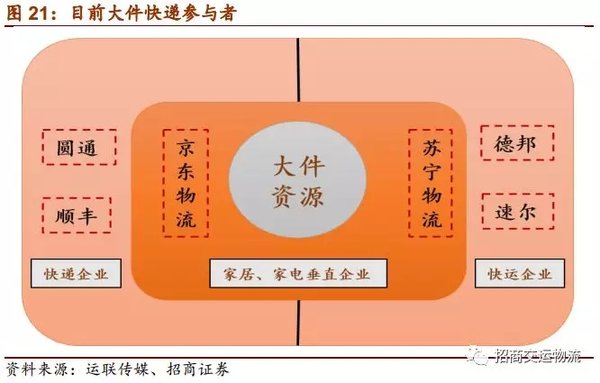

2����ͳ����ת�Ϳ�ݣ���ݾ�ͷ��ֿ��ˣ����ڿ�ݡ������г��ı߽�����ģ����

��ݾ�ͷ��˾ͨ�����۲�Ʒ�������ӽ��������ҵ����������ҵͨ�����۲�Ʒ�������ӽ�������ҵ������������������˵��ںϳ���

3��ս�Զ�λ�������������������ʵ���Dz���СƱ�㵣����Ŀ�ݻ�������

2018��7�£��°�ɷݶ�Ʒ������������һ�δ��ģ�ı�����������������Ϊ�°��ݣ����ذ��Ƴ�����ҵ�ڵ�һ����������Ĵ����ݲ�Ʒ����������3-60kg���Լ��߾������IJ�Ʒ��Ϻ����ʷ���ȫ�¶�������ݷ���ͬʱΧ��������ķ�����������������40KG��100%�����¥���͡�����60KG�����Ӱ��͡�����ʽ�������ݹ�ģ��ͬ��5000���г���

4��ֱӪģʽ����ƷƷ����Ч���ϣ�ҵ����������֡�

�°�ɷ���ֱӪģʽ�¸�����7����Ʒά�ȣ���С��ҵ��ʱЧ��Ʒ������ҵ����ҵ��ȫ����Ρ�����ҵ��Ͳ���ҵ����в��֣�Ԥ��δ��Ҳ������ˮ���Ƴ���������ҵ��һ���ḻ��Ʒ�ߣ�δ�����Ǻӻ��һ���ӹ̡�

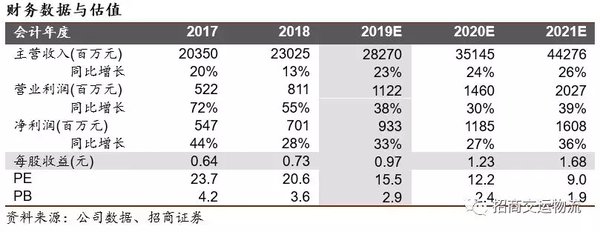

5��Ԥ�ƹ�˾19-21���ĸ������Ϊ9.3��11.9��16.1��Ԫ����ӦEPSΪ0.97��1.23��1.68Ԫ��ά�֡�ǿ���Ƽ�-A������������19��20.6XPE��6����Ŀ���20.0Ԫ��

������ʾ����۾����»�����ҵ�����������ɱ�������Ԥ�ڡ���ҵ�����Ӿ硣

1���������ȵĹ�·���������ۺϷ����ṩ��

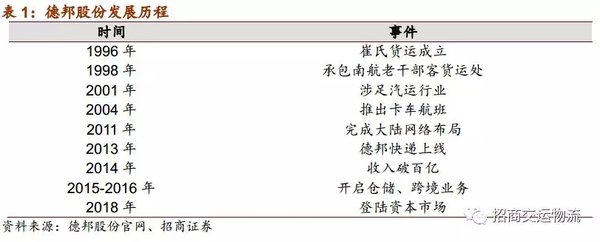

�°�ɷ��ǹ������ȵĹ�·�������ݷ����ṩ�̣����ƴ�����3.60��Ʒ��ֱӪ��ϵ�����߷�����ݡ��°�ɷ�ǰ�����ϻ��˳�����1996�꣬��˾�Ӻ��ջ�����������㵣�����г����ӻ�������ҵ��ʼ�������Ʋ�Ʒ�ߡ�

2013�깫˾ս�Բ��ֿ��ҵ���Դ�����Ϊ����㣬����2018��7����ʽ�Ƴ���������3.60����Ʒ�������ڸ��г���ó�Զ��չ����˾���������ȡֱӪΪ���ľ�Ӫģʽ���Թ�˾��ҵ��ӵ�о��Կ�������ͬʱ��˾��Ʒ��Ʒ��Ҳ�õ���Ч���ϡ�

����20����ķ�չ����˾��Ϊҵ�ǹ�·���ˡ���ݡ����ջ����Լ���Ӧ�����ڵ��ۺ�������ҵ��2018��1�£���˾��ʽ���У���½�ʱ��г���

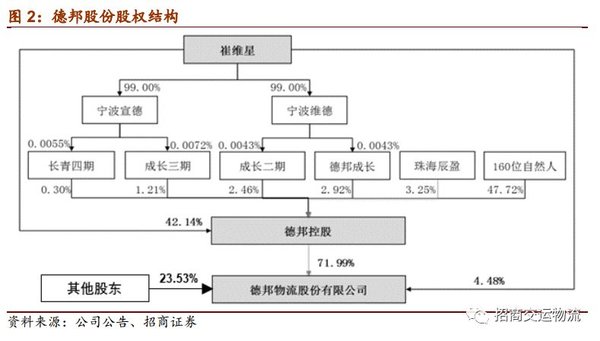

��˾ʵ�ʿ����˴�ά��Ϊ�°�ɷݴ�ʼ�ˣ����ι�˾���³����ܾ�������ֱ�ӳ��б���˾0.4�ڹɹɷݣ�ͨ�����е°�عɹɷݼ�ӳ��б���˾2.9�ڹɹɷݣ��ϼƳ��б���˾3.3�ڹɷݣ�ռ����˾�ܹɱ���35.14%��

2���ع�2018��������28%���������Ӫ���׳�����

2018�꣬��˾ʵ��Ӫ��230.3��Ԫ��+13%����Ӫҵ����2014-2018��ʵ��CAGR��22%�����п���/���Ӫ��112.06/113.97��Ԫ��ռ��48.67%/49.50%�����ҵ��Ӫ�ճ������ˡ�18�깫˾������7.0��Ԫ��+28%����ʵ�ִ����������19Q1���������»�������������������ǰ��Ͷ�룬Ӫҵ�ɱ�ͬ������23.4%��50.07��Ԫ��

18�깫˾���۵�ҵ����Ҫ�����ڹ�˾ҵ���ģ������ҵ��ṹ�ı仯ͬʱ�ɱ��ܿش�ʩ��Ч����Ч��������ʵʩ��

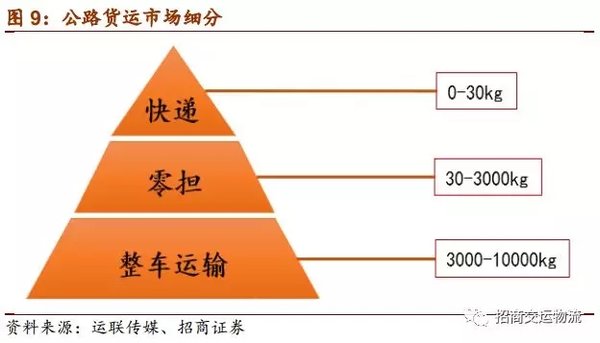

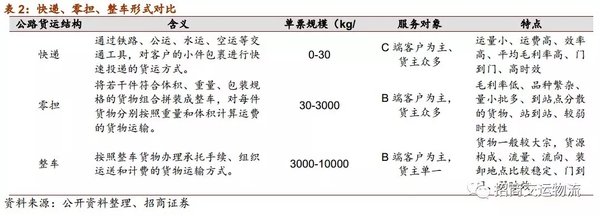

1����·���˵����磺���/�㵣/������������

1����·�������ҹ����˵���Ҫ���䷽ʽ��ռ�������ȹ�������

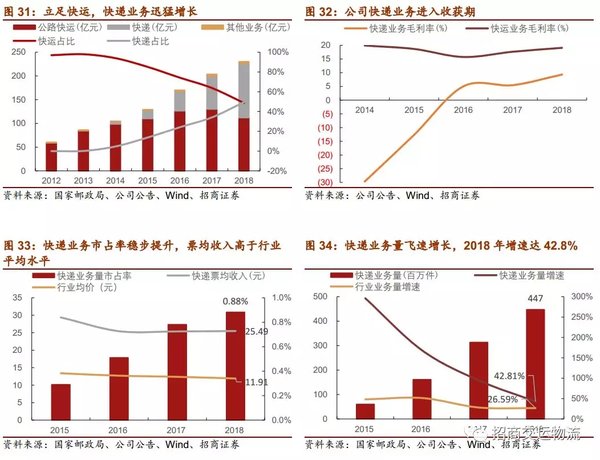

2018���ҹ��������ܼ�5,146,000��֣�+7.10%��������ͨ����·������ɻ�����3,959,000��֣�+7.38%����ռ�ȴ�77%��ռ����2013���Ȳ���������·����·��ˮ�˻������ٽ����ȶ���6%��������·���佫������Ϊ�ҹ����˵���Ҫ��ʽ��ͬʱ��·������������ٴ��ںϼƻ��������٣���·�������佫ӭ�������г��ռ䡣

2����ݡ��㵣���������ֹ�·�����г���

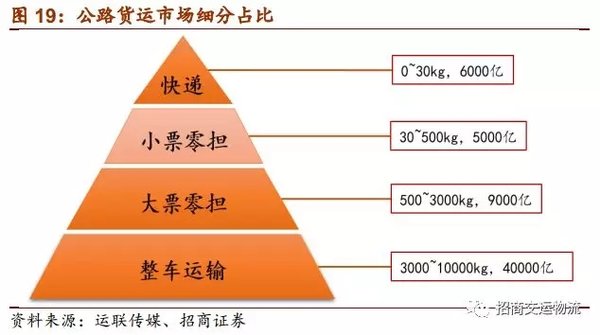

��·���˰��ջ����������������֯��ʽ�ֳ��˿�ݡ��㵣����������������Ҫ��ʽ����Ʊ0-30kg���տ�����䷽ʽ���ˣ���Ʊ30-3000kg�����㵣���䷽ʽ���ˣ���Ʊ3000-10000kg�����������䷽ʽ���ˡ�

2018�꣬����г���ģ6000��Ԫ�������г���ģ4.0����Ԫ���㵣�г���ģ1.4����Ԫ��Ϊ����г���ģ��2.3����

2�����˿�������Ϊ�Σ�

���꣬��ͳ����ת�Ϳ�ݣ���ݾ�ͷ��ֿ��ˣ����ڿ�ݡ������г��ı߽�����ģ�������ſ���г���������죬��ݾ�ͷ��˾ͨ�����۲�Ʒ�������ӽ��������ҵ����������ҵͨ�����۲�Ʒ�������ӽ�������ҵ����������������˵��ںϳ���

Ŀǰ���㵣��ҵ�Ŀ�ݲ�Ʒ������������30�������µĻ����ȷ�ˡ����������졹�����š��ȿ�����ԣ�����۸�������Ҽ�δ��Ƴ��ġ��δ��š���Ʒ���������ܴﵽ150kg���ṩ�ͻ����ŷ������ҵ���㵣��Ʒ��λ��������ඨλ��10-200kg���ȣ���С�㵣ҵ��Ϊ����

1�����˿����ԭ��

���á�����+���ء�����ģʽ�Ŀ���г�����������г�Ŀǰ������Ȼ��ģ��С��������㵣�г�������ߡ���ݲ��á�����+���ء��ı���ģʽ�����ڴֻ��ﶼ�����ط�Χ�ڣ���ȡ�̶����ã�����ϴ����Կ�ݵ�ÿ���ﵥ�۶�����λ�����ϡ�

�㵣����á�ÿ���ﵥ�ۡ��ı���ģʽ����Ȼ��������˾���趨�����һƱ����һƱ���������ȡһ�����ã�������30KG��ÿ���ﵥ����ȿ�ݵͺܶࡣһЩ��;ר���㵣����ÿ���ﵥ�ۿ��Ե�����ëǮ��

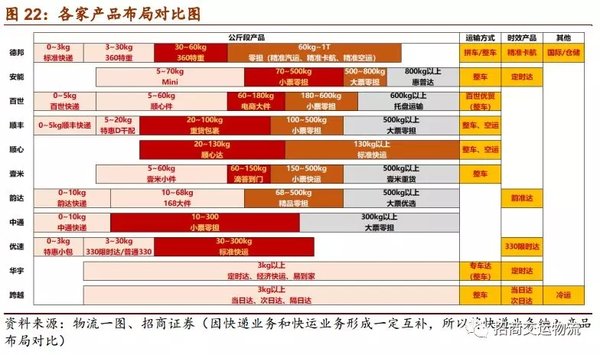

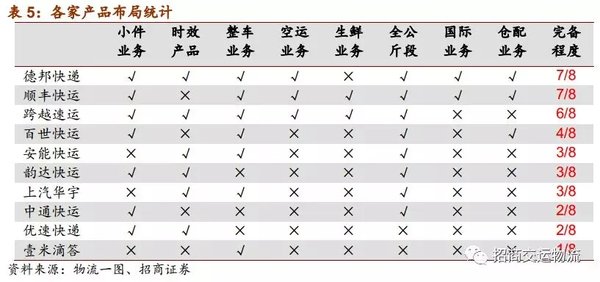

ѡȡ���ҵ��ռ���롢������ؽϸߵ���ͨ��ݡ�Բͨ�ٵݡ��ϴ�ɷݡ�˳��عɵ�ë���ʺ;�����ָ����Ϊ�Աȣ�����ҵ��ռ���롢����ϸߵĵ°�ɷݸ�����ָ����Ե�������4�ҹ�˾��

2����ݿ�����ԭ��

�� ����г�ҵ���������ٷŻ���

2017-2018�����г�ҵ���������������Ż���2017����ҵ��������Ϊ26.6%(2016Ϊ51.3%)�����ҵ����������Ϊ21.8%(2016Ϊ43.5%)���������ҵΪ��Ѱ��ҵ���������ڼҵ硢�Ҿӵ�������Խ��Խ�ߣ�������������Խ��Խ��ı����£������ؿ���Ʊ�Ĺ���η�Χ����10�������µĿ���ؿ���СƱ�㵣�г���

�� ����г��ս����죬���㵣�г���ַ�ɢ���д����ϡ�

��Ҫ��ݹ�˾������A�ɡ��������й���������������Ʒ��Ӱ��������ǿ�������ҵ���ж�CR8�ߴ�81.2%���г��Ϻ��ѳ����µ�ǿ���������ߣ���ҵ��ֻ����ȶ������㵣�г�CR8��Ϊ2.9%����ҵ��ͷ��ռ�ʲ���1%��δ�������������㵣��ҵ��Ѹ�ٷ�չ�����ʱ������£��й��㵣��ҵ���ж������ռ�����������㵣�г����ж�CR8����60%����

3���㵣�г������任����ҵ��ͷ��¹��ԭ

�ҹ������㵣�г����Դ���Сɢ�ҡ��г���֡�2018�꣬�й��㵣�����г���ģ�����ڣ��ߴ�1.4����Ԫ�����������㵣�г���4�����ࡣ���ҹ��㵣�г���ַ�ɢ�����жȵͣ��г���δ���졣�ҹ��㵣CR10�г����жȽ�Ϊ5.99%��������2016����㵣�г�CR8���ж��Ѹߴ�71.1%�����ж���������㵣�г�����10�����ϵ���߿ռ䡣

�ο������㵣�г���չ���̣�

1����Сɢ�ҡ�����γɣ�1980�꡶��·�������������䲼����·����ҵ�ż���ʧ���۸�����Ƴ�������������ӿ�빫·����ҵ��1979��-1987����ҵ������1.7��������3.8��ҡ�

2����ר�����ɣ�90������������ҵ��ӱ������Լ60�ҹ�˾ѡ�����С�20���ͣ���ҵ���������ڣ���ҵ��ͷ���������γɼ�Լ������2016�꣬ǰ5����ռ���ѵ�54%����ֹ��ɻ�����ɡ�

�����㵣�г���չ��״���ʱ����룬��ҵ���ϵ���Ļ������Ҽ�δ��õ�18�����ʣ�˳����ˡ���ͨ���˺��ϴ���˸����дӼ��Ű���������е����������ܡ���Խ�����ٺ�Ҽ��Ҳ�����ʵ�·�ϡ�

2018������㵣�г�CR10Ϊ5.99%�����2017������0.66%�������ʱ��������������ҵ���У��ҹ��㵣�г���Сɢ�ҡ����г���ֱؽ����ƣ����жȽ�����������

1������ս�ԣ��������������

�㵣�����г��У��ձ齫500�������µ����������ΪСƱ�㵣ҵ�����г���СƱ�㵣�Ļ�������ƽ�����䵥�۹��㣬СƱ�㵣�г��Ĺ�ģ���������г��൱��Լ5000�ڵ��г��ռ䡣

�����ݵ�ʵ�ʣ�����СƱ�㵣����Ŀ�ݻ������������ݣ������Ͽ�����ͨ����ڵ�������������ϵ���չ�����ӵײ���������������ǽ�ԭ�����㵣����IJ�Ʒ�����ÿ�ݵ���Ӫģʽ���Ʒѷ�ʽ�����������Կ����Ǵ�СƱ�㵣�г�����ϸ�ֳ����Ŀ��ϸ��ҵ�����䡣��ˣ������ݵĽз�Ҳ���ȳ��ڴ��㵣ת�Ϳ�ݵ���ҵ��

ͨ��������ҵ�Ĵ����ƹ㣬�����ݳ�Ϊ���ڶ��ݡ�������ҵʮ�����ӵ�ҵ���飺��ͳ�����ҵ���Ĵ����г���չ���������㵣��ҵ����ʧȥСƱ�㵣�г���ҵ��ռ䡣

������������ǿ�����ҵ�������١��°Ѱ����컯��Ʒ��λ��һ��ԣ��������ܡ��������ϴ����ҵҲ½��������

Ŀǰ�����������Ҫ�������ǼҾӡ��ҵ�Ĵ�ֱ������ҵ�������������Դ�����ƣ���ռ�˾�������Ļ�Դ������δ����ҵ�������Ʒ����

���ŵ����ڼҾӡ��ҵ���ҵ������Խ��Խ�ߣ������ݵ���������Խ��Խ�����Ϊ�����ĵ�������ݡ�������ҵ�ṩ����ռ��Դ�Ļ��ᣬ����ƽ̨Ҳ����Ϊ�����ݵ���Ҫ��Դ������

2018��7�£��°�ɷݶ�Ʒ������������һ�δ��ģ�ı����������°�������������Ϊ�°��ݣ����ذ��Ƴ�����ҵ�ڵ�һ����������Ĵ����ݲ�Ʒ����������3-60kg���Լ��߾������IJ�Ʒ��Ϻ����ʷ���ȫ�¶�������ݷ���ͬʱΧ��������ķ�����������������40KG��100%�����¥���͡�����60KG�����Ӱ��͡���

�°�ɷݵĴ�����ս��ʵ���ǽ�Ŀǰҵ��ͨ�е�30����ο�ݷ���������60����Σ�һ����������������һ�������ͬ��ݣ����������������ϸ���г���

2��ֱӪģʽ��Ʒ�ʣ������ģ��ʱЧ

ֱӪģʽ�²�ƷƷ����Ч���ϣ�ҵ����������֡�ֱӪģʽ�¹�˾�Ը�ҵ��ӵ�о��Կ�������������Ʒ��Ʒ�ʿ�����Ч���ϡ�

ͬʱ������ڼ�����ҵ���°��ڲ�Ʒ����ά�ȷ���������ƣ��°�ɷݸ�����7����Ʒά�ȣ���С��ҵ��ʱЧ��Ʒ������ҵ����ҵ��ȫ����Ρ�����ҵ��Ͳ���ҵ����в��֣���Ʒ�����걸�̶��ڸ�������ҵ�о�����λ��

���⣬ֱӪģʽ�������²�Ʒ���ƹ㣬Ԥ�Ƶ°�Ҳ������ˮ���Ƴ���������ҵ��һ���ḻ��Ʒ�ߡ�

�����ģ��ҵ���ף����ɼ�ʱЧ����������2018�꣬��˾��������ͻ��2����ҵ��λ������Ĺ�ģ���������ڹ�˾�����縲���������°����ظ����ʳ���95%���������ڸ�������85%���ҵİ��ܡ������ȡ���������Ҳ�ܷ�ӳ�����ܶȣ��Ӷ�Ӱ�����ɰ뾶���������ܶ�Խ�����ɰ뾶ԽС�����ɼ�ʱЧԽ�졣

�ʱ����ܣ���һ��ǿ����ģ���������ơ���˾IPOļͶ��Ŀ�У�ֱӪ���㽨����Ͷ5.2��Ԫ����Ͷ��0.3��Ԫ�������䳵��������Ͷ20.9��Ԫ����Ͷ2.0��Ԫ������ݳ������豸������Ͷ��7.8��Ԫ����Ͷ0.6��Ԫ������Ϣƽ̨������Ͷ4.9��Ԫ����Ͷ1.3��Ԫ��������ļ���ʽ��һ����������˾�����ģ���������ƽ���һ��ǿ����

ƾ��Ʒ�ʡ�ʱЧ�����γɱ��ݣ��°��ջ�߶��г�����˾�����ģ����ƷƷ�ʼ�ҵ�ֹ���ϵ��������ƣ��ڹ�˾�ļ۸������ϵ������֡��°�Ŀͻ����㵥�۳���2.5Ԫ/kg���ͻ���ҪΪ��ȫ��ʱЧҪ��ϸߵĸ߶˿ͻ�����˾��Բ����еͶ˵Ŀ�����ҵ���γ�һ�����ݡ�

3��������ϻ����Ļ����Ƽ������ٳ���

1��������˴����磬���ϻ��˼ƻ���������

�°����������ҵ���꣬���ػ����䷽���Ѿ��γ��˽�Ϊȫ����������磬�������������㵣�����ڷֲ����������غ϶Ƚϸߣ���˾�����߱��˴����ݵ����繦�ס�ͬʱ����˾Ϊ��һ���������㸲�ǣ���2015��8����������ҵ�ϻ��˼ƻ����Ӷ���˾�ܸ�����Ч�ظ���ҵ������ʵ����������Ĺ㷺���죬������Ч����˾��������Ľ������Ӫ�ɱ���

���⣬Ϊ������˾�������㸲���ʺ�ĩ������ʱЧ����2018��7�£����Ƴ��������㣬�ɺϻ������㸺�������Ŀǰ����˾ӵ��15,505������㣬�����γ��������縲����ϵ��

2�����ʷ��������ÿڱ��������ͻ���ԴѸ������

��˾�Գ������������ֱӪģʽΪ���ľ�Ӫģʽ����˾ʱЧ���밲ȫ�Եľ������������ԡ�ͨ�����ˡ�����·���滯�Ĺ�����ȷ�����ﰲȫ����Ч�ʹ�����������¶ȹ��������ݲ��㣬��˾2018��ÿ����Ʊ��Ч����С��3.3��������ڼ���ģʽ��ֱӪģʽ�µĿ������������ԣ���Ʒ�IJ��ֺ��ƹ����ʵʩ�����ڹ�˾������������չ��

��˾��ݲ�Ʒ��λ�ڡ������ݡ����ڿͻ��ṹ������ṹ����ԭ�п��˰�������غϣ��ܹ�Ѹ��ʵ�������������ݡ����˵Ŀͻ�����ҪΪ��װ�����ӡ���𡢼Ҿߵȹ�ҵ��ó����ҵ�����и��˿ͻ�����С��ҵ�ͻ�ռ�Ƚϸߡ�

3�������Ƽ�Ͷ�룬���ɱ���Ч��

��2013��11�¿��ҵ��չ����������ҵ�������������������ת����Ӫ�˸���Խ��Խ�ߣ�����ҲԽ��Խ����2018��ף���˾��ȫ�����п����ת��99����ͬ������25.32%��

Ϊ�����ת������������Ӫ��Ч�ʣ���˾��2017���з�����ҵ�ڵ�һ����ݿ����ںϵĶ������ּ�ϵͳ��ͨ������ƽ̨�ܸߡ��͡���ж��װ��������ľٴ룬ʵ�ֶ�����岼�֣��ϲ�������Ϸּ��С�����²�����㵣�������Ч����������ͨЧ�ʺͳ��س�����������ͳ�ƣ�0-2KgС����ݷּ�Ч�ʸߴ�1.2-2.4���ÿСʱ��2-30Kg��ݷּ�Ч��ԼΪ0.3���ÿСʱ��30-60Kg���Ͱ����ּ�Ч��Լ0.1���ÿСʱ��

������ּ�ϵͳ����˾�������ö����Ƚ�����������ҵ��Ч�ʡ�����AR��������������Ƭ���ܼ�����Ʒ����������ߵ°�С��������Ч�ʣ����ֻ�ָ�����ģ�ȫ����ⳡ��Ӫ������ǻ�����ϵͳʵʱ��ؿ��Ա�켣������ͻ�Ч�ʡ��ѿ����ҵ���뻥�������������У��ÿƼ����õķ��������������ڹ�˾�����ڴ������г�վ�ȽŸ���

4�����ҵ����ٳɳ������ѽ����ջ���

��˾���ҵ����2013������������ҵ�������������������Ŀǰ�ѳ�Ϊ��˾����ҵ��

ҵ������ˣ�2018�깫˾�����������������ռ�ȼ���������17������15.5pct��49.5%����������ҵ���Ϊ��˾��һ����ҵ��2018ȫ����Ӫ�չ����ڣ���113��Ԫ��ͬ������64.51%��Զ���ڿ����ҵ������������21.81%����ʵ��2015-2018������CAGR��114%��

ҵ�����ˣ�2018ȫ��ʵ�ֿ�ݼ���4.47��Ʊ��ͬ������42.81%��������ҵƽ��ˮƽ26.59%��

����ˣ�2018�깫˾���ë����9.32%��2017��ë����Ϊ5.45%������ȥ������3.87pct����Ҫϵ���ҵ���ģЧӦ���֣��Լ��������ϡ��ּ���Ч�Ⱦٴ���ƽ�������˾�Ч�ܳ������������п��Ա����Ч������28.7%����ʹ���ҵ��Ʊ�ɱ�ͬ���½�3.72%��

2016/2017/2018��Ʊ������25.43/25.38/25.49Ԫ��������ҵƽ��ˮƽ�����Ĵ����ݶ�λ�����ʵķ�������˸���ͬ�е�Ʒ����ۡ�

�°�ɷ��ǹ������ȵĹ�·�������ݷ����ṩ�̣����ƴ�����3.60��Ʒ��ֱӪ��ϵ�����߷�����ݡ������жϹ�˾����������г������Ź�˾ҵ���ģ������ҵ��ṹ�ı仯��ͬʱ�ɱ��ܿش�ʩ��Ч����Ч��������ʵʩ�����մ���ҵ������ʽ������

ӯ�����裺

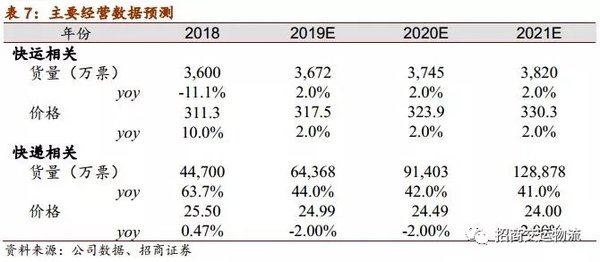

1������ҵ����������/�������롢�����ˡ�����ҵ����18��ҵ����3600��Ʊ�����㣩/�۸�311.3Ԫ/Ʊ�����Ǽ���19-21�����ҵ���������ֱ�Ϊ2%/2%/2%�����˼۸������ֱ�Ϊ2%/2%/2%����������ҵ�����������ֱ�Ϊ4%/4%/4%��

2�����ҵ��3.60ս�Դ������ҵ����ٷ�������ͬʱ����˾ͨ�����ͼ۸�ķ�ʽ�����г��ݶ������18��ҵ����4.47��Ʊ/�۸�25.5Ԫ/Ʊ�����Ǽ���19-21����ҵ���������ֱ�Ϊ44%/42%/41%����ݼ۸�仯�ֱ�Ϊ-2%/-2%/-2%�����ҵ�����������ֱ�Ϊ41%/39%/38%��

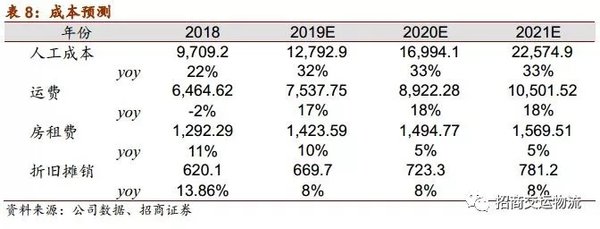

3���ɱ�������Ա������19-21������22%/23%/23%��Ա����λ�ɱ�����8%/8%/8%��������������6%/8%/7%��������λ�ɱ�����10%/10%/10%��Ԥ�ƹ�˾19-21��Ӫҵ�ɱ��ֱ�����23%/25%/25%��

Ԥ�ƹ�˾19-21��Ӫҵ����Ϊ282.7��Ԫ��351.5��Ԫ��442.8��Ԫ��ͬ������Ϊ23%��24%��26%��ë���ֱ�Ϊ38.5��Ԫ��46.5��Ԫ��60.7��Ԫ��ë���ʷֱ�Ϊ13.61%��13.24%��13.70%��

Ԥ�ƹ�˾19-21���ĸ������Ϊ9.3��11.9��16.1��Ԫ����ӦEPSΪ0.97��1.23��1.68Ԫ��ά�֡�ǿ���Ƽ�-A������������19��20.6XPE��6����Ŀ���20.0Ԫ��

��۾����»�����ҵ�������������˼����ҵ����Ϊ��·������Ҫ��ɲ��֣������������»��»������½�����˾����ǰ��Ͷ�뽫��ʴ���ҵ��ӯ��������

�ɱ�������Ԥ�ڡ����估�˹�Ϊ��˾�ɱ���Ҫ���ɲ��֣�����ͼ����ǡ��˹���������������ǹ��콫��ʴ��˾����

��ҵ�����Ӿ硣Ŀǰ��ҵ���жȽϵͣ���ͷ��ҵ��Ϊ��ռ�г��ݶ����ù�ģս��۸�ս�Ӿ���ҵ������

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����