������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

2018��ҵ�����ۼ����507.1�ڼ���ͬ������26.6%��ҵ�������ۼ����6038.4��Ԫ��ͬ������21.8%��������ͨ���ϴ�ҵ���������ȵ�λ������������������Բͨ����ͨ���ա�

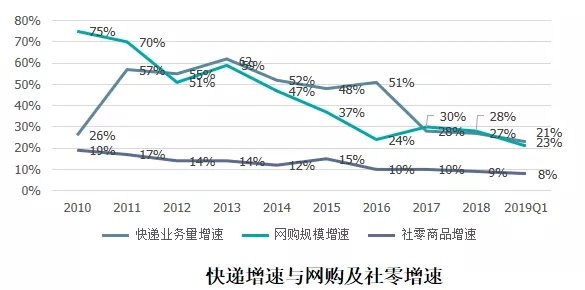

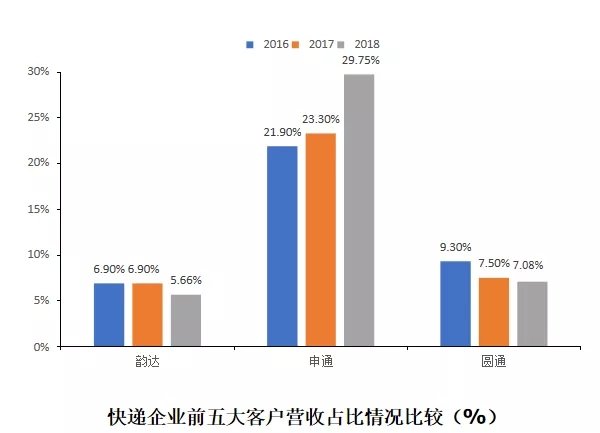

��ʱЧ�����Ʒ���ϣ�˳��ӵ�о������ƣ���ͨ���ϴ��ͨ��ϵǰ�У��ڵ�Ʊ�����ϣ�˳��>>��ͨ>�ϴ�>��ͨ>Բͨ>�������ɱȿھ�������ת�ɱ��ϣ���ͨ<�ϴ�<Բͨ<����������ɱ��ϣ���ͨ<Բͨ<�ϴ�<�����������ɱ��ϣ���ͨ<�ϴ�<Բͨ<��������ԭ���������ϣ�˳��>��ͨ>��ͨ>�ϴ�>Բͨ��

2019�꣬��ҵ���ı仯����������ͷ��ҵ��ͨ�ƶ��˸��Ӽ����ľ������ԣ���ͨ��������������۸�ս�������������Լ��ijɱ��� �ƣ�����Ļ�ȡ�ݶ���Ӱ��ȫ��ҵ�ļ۸�����ˮƽ��Ŀǰ������һ���������ͨ��������Ѿ���ȡ���ɷѽ�0.15��0.2Ԫ�IJ��ԡ�

������ϸ���ݣ��뿴���ġ�

��������

1.���ڵ��̱��ָ�������ƴ�������͵���ƽ̨����

��1�����ڵ������屣�ָ�����

2018��ȫ��ʵ����Ʒ�������۶�70198��Ԫ��ռ�������Ʒ�����ܶ�ı���Ϊ18.4%�����������3.4���ٷֵ㡣2019���һ���ȣ��������Ʒ�����ܶ�ı���Ϊ18.2%�����ڵ��������ܶ������Ա��ָ�������

��2�������ҵҵ�������ٷŻ�

���ݹ��������ֹ���������ʾ��������ݷ���ҵ2018����ҵ��������Ϊ27%����������ȣ��½�1���ٷֵ㣻������ģ����Ϊ28%������������½�2���ٷֵ㡣2019���һ���ȿ��ҵ��������Ϊ21%��������ģ����Ϊ23%�����2018��ȫ�����ݣ���������������ҵҵ�������������Ż���

��3��ƴ�������͵���ƽ̨����

2018����������ƴ������Ͻ���Ϊ4716��Ԫ��ͬ������3304��Ԫ�����������ֹ���������ʾ��2018������ҵ����ҵ�������507�ڼ�������ƴ��ඩ����ռȫ��ҵ22%�ı��أ�ռ�����������۶�������4.7%��

������Դ��Wind�����������֣���˾����

2.��ҵ��̫ЧӦ�����������г����жȳ�������

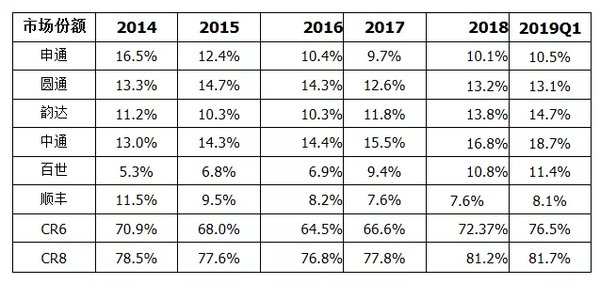

����̫ЧӦӰ�죬��ҵ���жȲ���������2018����ͨռ�г��ݶ��10.1%������������0.4%��19��һ����Ϊ10.5%��Բͨռ�г��ݶ��13.2%������������0.6%��19��һ����Ϊ13.1%���ϴ�ռ�г��ݶ��13.8%������������2%��19��һ����Ϊ14.7%����ͨռ�г��ݶ��16.8%������������1.3%��19��һ����Ϊ18.7%������ռ�г��ݶ��10.8%������������1.4%��19��һ����Ϊ11.4%��˳��ռ�г��ݶ��7.6%���������ƽ��19��һ����Ϊ8.1%��

����������2018��˳���ͨ��ϵռ�г��ݶ��81.2%��2019��һ����Ϊ81.7%���г����жȳ������ƣ��Dz����������ơ�

������Դ������������

1. ���ҵ���������٣���ͨ�Ⱦ���ҵ��ͷ��λ��������������

����ͼ�У����ǿ��Կ�������˾���г��ݶ���18������ֲ�ͬ�̶ȵ�������18����ͨ���ȫ�����ҵ����������λ�����ٱ����ڽϸ�ˮƽ���ϴ���������ҵ�ڶ�������ͨ�IJ�������С�������Լۻ��������˿��ٵ��������״γ�Խ��ͨ��ҵ�����ﵽ��ҵ���ġ�

���У���ͨ2018��ҵ����Ϊ85�ڼ�������������22.9�ڼ���λ����ҵ��ͷ��λ������2018��ҵ����Ϊ55�ڼ�������������17.3�ڼ���λ������������

2.����ҵ���������٣���ͨ���ϴ����ȣ���ͨԲͨ�������ԣ���������

�Ӵ˱��п��Կ���������18���ҵ���������ƣ�2018�꣬��ͨ���ϴ��ĸ�����ҵ�����ȶ����������������ƣ�Բͨ����ͨ��ҵ�����������ϰ��겻����ҵ�������٣��������°��걣���˽ϸߵ�ҵ������������̬�����ԣ�������18���ϰ��걣���˸��ٵ�ҵ���������������°��꿪ʼ�������ڷ�����

������Դ����˾���桢���������֡���ͨ������2019��Q1������������һͼ

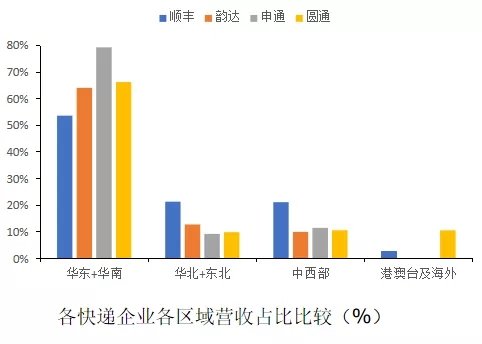

1.�������ٱȽϣ���������������

��ͨ�����뻪�ϵ�����Ӫҵ����ռ����ߣ���Ҫϵ2018���չ��㶫��ת���Ĵ������Ը��ƣ�

˳��Ӫҵ���������ṹ��Ϊ��ɢ���ϴ���ԲͨӪҵ���������ṹ�����С��

�������ҵ������ռ�Ⱦ�����������

������Դ����˾����

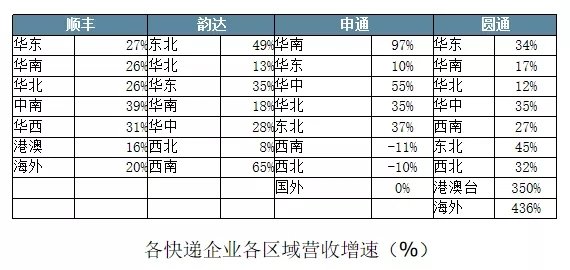

2.�����̽ṹ���ϴ�����̷�ɢ�Ƚϸ�

�ϴ�����̷�ɢ�Ƚϸߣ�

��ͨ������ص����ԣ���2018�껪��ҵ����������������ͻ�ռ�Ƚ�һ��������

3.�ʲ���ģ������������̯���۾ɡ�DZ���ʱ�����

��Ҫ��ݹ�˾����Ͷ���Զ����豸���з����з��� �õֿ۱����������»�� �����з����ú�Ԥ ���з����ý����������

�����ҵ�ڴ�ͳ�ʱ���֧����غ����乤�߾�����Ͷ�롣

������Դ����˾����

4.����ǿ�ȱȽϣ����߳�������ת����

������Դ����˾����

5.ʱЧ�����Ʒ�ʣ�˳��ӵ�о������ƣ���ͨ���ϴ��ͨ��ϵǰ��

��ͷ��˾�Ѿ��߱�һ��Ʒ�����ƣ�ͬһ�ھ��£���Ʊ���룬˳��>>��ͨ>�ϴ�>��ͨ>Բͨ>����

���̷dz�����ͻ�����ȣ�Ը��Ϊ����һ������ۣ�ͨ��ϵ����յ��۸�IJ��첻����1Ԫ

����������Ⱥ�ȫ��ʱЧ�������������������ݷ�����������ҵ������ERPϵͳ������ʶ������ҵ��

��Ʒ�ʵ�ϸС���졣

������Դ����˾����

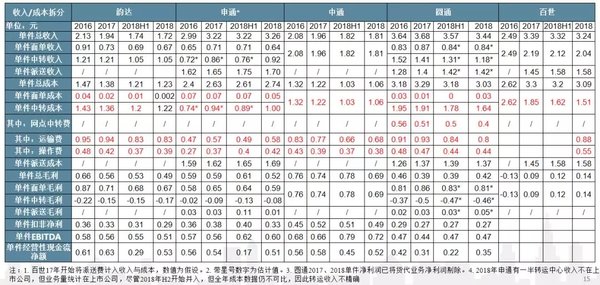

1.�������ҵ����������ɱ�����

������Դ����˾����

2.�������䡢��ת�ȳɱ��Ƚ�

�ɱȿھ�������ת�ɱ�����ͨ<�ϴ�<Բͨ<������

����ɱ�����ͨ<Բͨ<�ϴ�<�����������ɱ�����ͨ<�ϴ�<Բͨ<������

Բͨ��������ת���������еģ���Ҫ��Э��ȫ���IJ�����

2018��ȫ����ͨ�ĵ�����ת�ɱ�������ﵽ13.1%��

���°���������Բͨ�°����½����ϴ��ͨ�°�������������Բͨ2017�� �ļ�����������Ͷ����ʱ���ܣ���������ǰ�ƻ�����ʱ�ɱ����ƽϺ��йء�

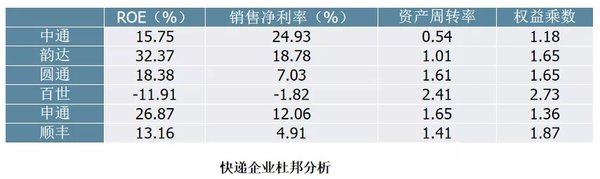

1.�Ű������ͨ��ϵROEˮƽ�ϸ�

�����ǿ����ҵROEˮƽ�ϸߣ�˳��ROE��Խϵͣ�

��ͨ�ܸ�����ͣ������ʽ�϶ࣩ�������ܸ�����ߣ�

��ͨ���ϴᄏ���ʽϸ��������ɷѲ���������ͳɱ���

ͨ��ϵ�У���ͨ�������ء������϶࣬�ʲ���ת�ʵ���ͬ�С�

������Դ����˾����

2.�������롢���������Ƚ�

��ԭ��������˳��>��ͨ>��ͨ>�ϴ�>Բͨ

2018��˳�ᡢ�ϴ��ͨ�ķǾ�������ϴ���Ҫԭ����˳�ᴦ���ʲ����ϴ��ͨ���۷ᳲ��Ȩ��

2019��һ���ȣ��ϴﵥƱ�����������Ҫ�ǽ������������ɷѿھ�����ͨ��Ʊ����������ȥ���°���ת�� ���Ĵ��ģ�����йأ�Բͨ��Ʊ����3.26Ԫ��Բͨ�� Ʊ�����½�������ھ������йء�һ�������������� ͨ��ϵ�ձ鱣�ֽϸ����������۸����˵����ҵ���� �Լ��ҡ�

2018Q4��2019��Q1���ϴ����ͻ�������������� ���ȶ���������ҵ�½���

������Դ����˾����

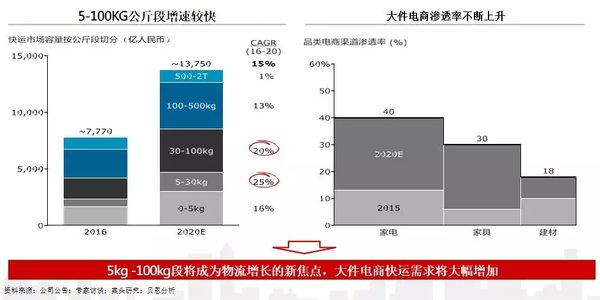

1.��������������DZ���ռ��ģЧӦ��Խ���

ͨ��ϵ������1.3�������£�3�������ϵĻ���������ӡ�

���������У���ҵ硢��Ҿ�ռ���������������ԣ�δ������Ϊ���������ݸ������Ķ�����

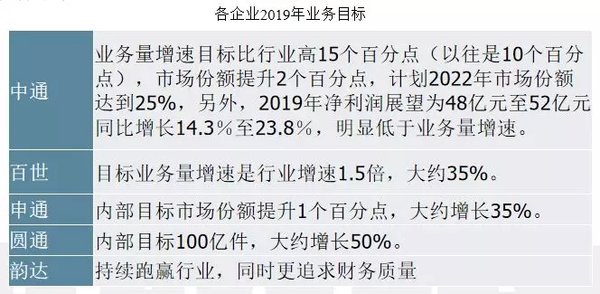

ҵ��Ԥ��������г���ģ2500��3000�ڣ�δ�����걣��25��30%�������١�

������������֯ģʽ�������ƣ������ڻ���IJ��������̶ȵͣ������ա���ת���ɼ��� �����Ļ��ڵ��Զ��������ܻ��Լ���ģЧӦ�����Ե���С����ݡ�

���ڹ�ģЧӦ������������ҵ���жȵ�������Խ�����������ҵ�ж��ڸ�����Ƿ�����ҵ����������

������Դ������һͼ

2.����������������ҵ�����ڹ�

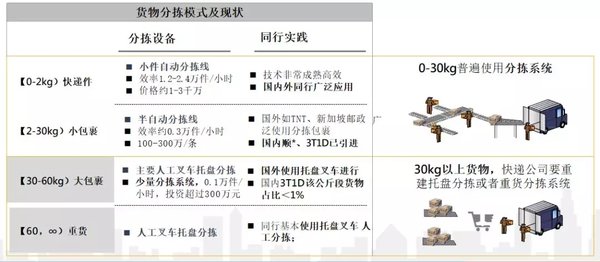

�°�2018 �������˴�������һ�µ�ϸ���г����۽��� 3kg-60kg ���г������� 60 ������� ���ͣ������¥��ƾ���ڴ���������������۵���ҵ���ƣ�������÷��졣

������Ϊ�°��ڳɱ����ơ��ڲ���������һ�����ƣ��ܹ����̶ȵ����ܴ���������������

1.ֱӪ��ݲ��������������ռ��

ֱӪ�����ҵ��ʱЧ�Ϳͻ�������ڵ�һλ����˲�����������ȵ��̿���������ռ䣻

��ֱӪ��ݿ����ͼ۲�Ʒ����ԣ���������������ڲ�Ӱ��ԭ�з���Ʒ�ʵ�����£����������� �ɱ������ܣ����ܻ�ýϴ������ԡ�

ֱӪ�����ҵ������ƿ����ҵĩ��Ч�ܲ���

2.��ͷ��ҵ�ľ������������ڲ��ܣ�Ҳ�ڡ���ʵ����

2019�꣬��ҵ���ı仯����������ͷ��ҵ��ͨ�ƶ��˸��Ӽ����ľ������ԣ���ͨ��������������۸�ս�������������Լ��ijɱ��� �ƣ�����Ļ�ȡ�ݶ���Ӱ��ȫ��ҵ�ļ۸�����ˮƽ��Ŀǰ������һ���������ͨ��������Ѿ���ȡ���ɷѽ�0.15��0.2Ԫ�IJ��ԡ�

��Ȼ��ҵ��ͷ���Ը�Ϊ���������������ҵ�������䣬���ƶ��˷dz��ߵ�ҵ����Ŀ�꣬��������жϽ���ľ���ѹ����Ȼ�ϴ�

�����ҵ��ͬ�ʻ���������ģʽ�����dz���������ҵ����ˣ������ϸ�����ҵ�����������컯�����������ҵ�������衢����ˮƽһ�µĻ��������ϸ��ҵķݶ�ᴦ��ͬһˮƽ��

��ȥ���꣬�������ҵͨ������������·�Ż����������г�����������ð��©����ת�������Ż����������ء�ת������ֱӪ���Զ����� ���ߣ���õ��������ƣ��Ǻ����ױ�ѧϰ�ģ�������ǿ�������ȥһ���꣬��ͨͨ�������ع������̵���ת���ģ�Բͨͨ������������ �и��߳�����ҵ�������ٷ�������С�˲�ࡣ

���ǣ�������Ϊ����ͷ��ҵ���ľ������������ڹ�����������ҵ�Ļ�����ʼ�������һ��ǡǡ���������������Ҳ�����ѱ�ѧϰ�ġ� ������Ϊ����ȥ�����óɹ�����ҵ���Ѿ�֤�������ڹ���������������ƣ�δ������ʱ������ȡ�

�����ҵ���������ƿ���������ڹ����ϡ�

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����