������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

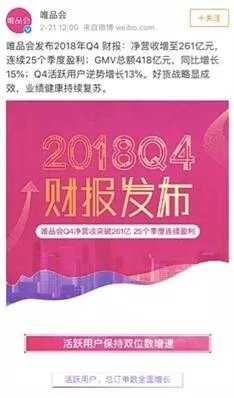

���գ�������̷�ɹ�Ʊ���ӯ���ǵ���������ˮ�����У�ΨƷ���Ծ�û���2λ��������Ϊ����Ҫ���㡣��Ȼ�����ڵ�ս�Լӳ������ǹ����Ⲩ�������������ݲƱ���2018��Q4��Ѷ�;�����ΨƷ���վ�������23%���¿ͻ���

���ͬʱ����Ѷ�������ڶ����г��Ӵ�����ΨƷ��ɷݡ���ΨƷ��ݽ�������֤ȯ����ίԱ��SEC���ļ���ʾ��

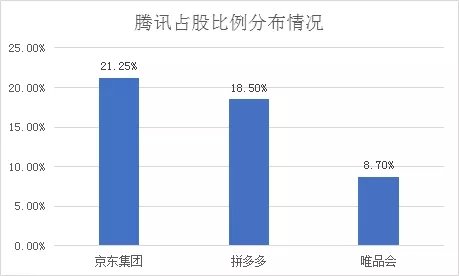

��Ѷ��2��27����3��6������ΨƷ���Ʊ���ֹ�ռ�ܹɱ��ı���������Լ8.7%�����Ͼ���5.5%�ijֹɱ��������ߺϼƳֹ�����ռΨƷ���ܹɱ���14.2%������������Ѿ�����ΨƷ�ᴴʼ�ˡ�CEO����12.7%�ijֹɱ�����

�ڴ�ǰ��2018��12��17�յ�21�գ���Ѷ�Ӷ����г�������ΨƷ��5821606��ADS���ֹܳɱ�����ԭ����7%�����ӵ�7.8%��

����һ���Ʊ���������ʵΨƷ���Ӫ������������ۡ�����ѶΪ�����侻Ӫ���Ƿ�����6�����µ���������Զ��ּӳ֣���ƴ�������罻���̵ĺ�ʱ���ͬΪ��Ѷ��Ӫ��ľ���+ƴ���+ΨƷ���ܳ�Ϊ����Ա���è��������

�� ƴ������Ѷϵ��������Ҫ������

�������¹�����������ƽ̨2018��ս������Ȧ�������ص㣺

��һ��ƴ�����������أ����������ͣ��ѳ���Ѷϵ�Կ����������۵���Ҫ������

�����2018�������������ǻ������µġ���꿪�����������ʽ�Ͷ�룬����ĩ��ݺÿ��IJƱ������������۰���Ĺɷݡ���Ѫ���нϴ��ϵ��

������������Ϊƽ̨����ҵӪҵ�����䲻�Ⱦ��������Ӿ���������������+ƴ���+ΨƷ����Ҫ������Ȼ���ѡ�

�� ��������³���70%�����û����������������³��С�

����2018���ƽ̨��Ծ�û���������ƴ�����Ȼ�����������͵��Ǹ�������Ȼ�Ծ�û�����4.19���ˣ���2017���2.45���˾���1.74���ˣ�ͬ������71%������İ���Ծ�û����Ļ���ƴ�����Ȼ�Ѿ���Խ��������Ϊ�����ڰ���ĵڶ�����̡�

�����ͬʱ����QuestMobile��������ʾ��ƴ������Ա����û��ص����ѽӽ�50%��������Ԥ���Ϊ���ڽ������ļ���ʱ���ڣ�ƴ����Խ����ָ����ʡ�

�������Ӱ�������²Ʊ������У����Կ���������������ռƴ�����ĵ������߳�����ء�

�ݰ���2019����Q3�Ʊ�������2018���12������Ȼ�Ծ�û��ȵ���9�µ���Ȼ�Ծ�û�������3500����Ͱ���¶������70%�����������������³��С�

��Ϊ��ʵ����һĿ�꣬�Ա����������Ի��Ƽ������Ż����ƶ��û���������ת��������Ҳ�Ƴ����Ա�ƴ�����Ȳ�Ʒ��������Ѷϵ���罻����ҵ��

���Ź����в����������ij������������߳����Լ�ũ���г�����Ϊ�����ո����һ��������Ҳ��˵ƴ����Ҫֱ�澩����ѹ����Ҳ�������ڰ���������

�� �䲻����������ƴ���������������ֲ�����

������ķ�����Ȼ��ֻ���������������ε�����Ҳ��Ϊ����Ҫ��ء�

�����Ӫ���������пڱ��ľ�����ƴ���һֱ��Ϊƽ̨��Ʒ�����β�������ڸ��������һ����ȥ��ġ����ѽ�������������屻ָΪ�������

�����У����˶Թ�Ӧ�������ѿز�����ͼ۲����ì�ܴ��������⣬�ᶨ��������������ƴ���ȴ��Ϊ�������ε���������Ŀǰ�ġ���ͨһ��������������г�����һ������ĵ��⡣

�������²Ʊ���ƴ���2018���ܶ�������111�ڱʣ���2017��ͬ�ڵ�43�ڱ�ͬ������158%������ƴ���һ�ʶ���ֻ�ܹ���ͬһ��������Ʒ������һ����һ��������һ����������������ǵ������û���ͬһ������Ʒ����������ƴ���Ŀ�ݰ���ʵ������Ҫ����111�ڡ�

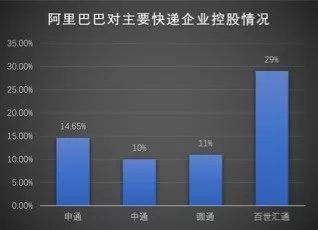

���ݹ������������ݣ�2018��ȫ����ݷ�����ҵҵ�����ۼ����507.1�ڼ���Ҳ����˵����ȥһ��ƴ���Ŀ�ݷݶ�Ҫ����21.8%��

��Ŀǰƴ����������������ҪΪ����ͨһ��������һֱ���Ա�ϵΪ��Ҫ������Դ�Ŀ�ݷ���������˵����Ȼ�����˸���Ļ���Ȩ����ۿռ䡣

��һ���İ�����ڡ���ͨһ��Ĺ�Ȩ����Ҳ�ڼ��٣�3��11�գ�������46.65��ԪͶ�ʼ�������ͨ���14.65%�Ĺ�Ȩ��Ҳ����˵Ŀǰ�����ϴ�����Ѿ�����ͨ����������ͨ��Բͨ�������¡�

�� ���촫ͳ��Ӧ����ƴ����·������c2mģʽ��

��Ȼ����Ŀǰ�����������˵ƴ���������ͷ�쳣���ͣ����ڻ�������İ�����˵Ҳ�Dz���η��ġ����Ҳ������Ŀ�����α��֣�ƽ̨�����Ļ�ͳɱ�Ҳ�������ǡ�

����Ʊ�2018��ȫ�꣬ƴ������ۺ�Ӫ��֧���ߴ�134.418��Ԫ��������˾ȫ��Ӫ�ա�����������ۺ�Ӫ��֧���������������֮�ȼ��㣬ƴ���2018����ļ��ȵĻ�ͳɱ��Ѿ��ߴ�142.86Ԫ����2017��ͬ�ڵ�17.38Ԫ���������

��ƾ��ƴ���ͱ���10����������ƴ����������Ī���ڻ�ͳɱ��������һ�������ڼ�����

����˵ƴ���ɹ�����һ��������ͨ���ƶ����������µ�ƴ��ģʽ�ع��˹����ϵ����C2Mģʽ����������Ϊ��ͻ�ƾ�����ѹ�Ĺؼ���

����˵���ǽ���������ֱ�ӶԹ�����ƴ���ͨ����ͬ���������������ٷ��Ƹ���Ӧ�����ε������̣�ֱ�Ӳ������ƻ���Ʒ��û���м�����ۣ�������ͨ���ڣ����ͳɱ�����Ҳ��ƴ�����촫ͳ��Ӧ���ĺ��ķ�����

ȥ��12�£�ƴ����Ƴ�"��Ʒ�Ƽƻ�"��ּ�ڰ��1000��"��Ʒ����Ʒ��"�Ĵ�������������Ʒ��������һʱ������ҵ����С���졣����2019��1��9�գ�ƴ���ġ���Ʒ�Ƽƻ������յ�����1300�ҹ�������ҵ�ݽ����롣

��ƴ���CEO���Ҳ��ȷ��ʾ��Ӧ����ƽ̨Ʒ�ʽ��裬���ǽ����ϳ����ڵĺ�������ƴ������Ȳ��ƽ�����

��һ�棬ƴ����Ͼ������Ա갢��Ĺ��̣�Ҳ����Ϊ��Ѷϵ��������֮������ô��ΨƷ���أ�

�� ΨƷ��������������Ѷ������

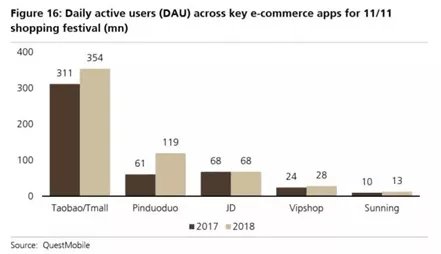

����������Ѷϵ���̵ķֲ���֣�Ŀǰ��Ѷϵ�ĵ����У�ƴ�����Ա��ij�����ֱ�ӳԵ������³��г����������Ķ�λƫ�߶ˣ���һ���߳������Ա�չ����ս��

��ս���в��ϣ���ѶͬʱѺע�������ϼ��ţ���Ҫ��Ģ���֣���ΨƷ�ᣬǰ����������ʱ����Ⱥ�����߶�λ�������ۿ�+��ʱ����+��Ʒ���ϡ�����ҵģʽ��

�� ǿ��ػ���Ϊ�������ơ�

�˴���Ѷ���־����ټӹɣ�ҵ���ձ���Ϊ��Ϊ�˶Կ������ʵ����������Ѷ��ΨƷ������Ҳ�dz���

����ǰ���ᵽ���������¿����Ĵ�������ΨƷ���С�����棬�û�����������Ҳʵ���˻���������38.3%��

����ǰ��ΨƷ�������˰���Ψ���͡���Ʒ�֡�ΨƷ�ֵȶ���罻���̲�Ʒ��ͨ����������+С�������ʽ��չ���۳������Ʊ���ʾ��Ψ���ͻ�Ծ�û���������80%���ۼ�����ͷ����Ʒ�Ƴ���100����

����Ϊ��ΨƷ��100%�عɵ��罻����APP��ΨƷ����һ�������̺���С�����̵Ĵ�������ƽ̨������˵�����̽������ż������������ʽ�ȴ�ɿ���ΪƷ�Ʒ������B�˷���ƽ̨��

���ֽ����ſ����ѱ䣬ֱ�ӶԽ��̺�Ʒ���̵Ķ̾��롢���Ի���Ӧ������ģʽ��Ҳ����Ϊ��ΨƷ���C������СB��ת�͡�Ŀǰ��ΨƷ���Ѿ�����21�������ŵ꣬ѡַ����ΨƷ��ֿ⸽����������Ҳ�������������۵�һ�ַ�ʽ��

��ΨƷ�᱾���Ĺ�Ӧ��Ҳһֱ�������桢����ת�IJ��컯��������ǿ��Ŀػ�����Ҳһֱ��ΨƷ��ĺ������ơ�

������2008���ΨƷ�ᣬһֱ��������ģʽ����ʵ��������Ϊ���ϵİ�����˹�����ǶԴ�����۵�Ʒ�ƻ�������ʱ���ۣ��������������߸��Լ۱ȹ���Ʒ�ƻ��������������̻��ܹ��Ը�������ƽ̨��Ʒ���ع��ʺ���ת�ʣ�������Ӧ��ʵ�ֱ���������ȥ��档���������Ե�����ģʽ���ɰ���Ʒ���̴����ʽ����ʱ��ת�ͻ�����

�� �����ι̵Ļ��Ǻӣ��������䣬�Ͷ�ʡ�

���ԣ�ΨƷ�����Ļ��ǺӾ���������������ƴ��࣬��˫ʮһ���ij��ּ�ѹ��������ռ�ʱ��ΨƷ��Ҳ�ڶ�����������Ǻ��ڵø��������

����ȥ��8��ΨƷ����ʽ�������ŵ�����λ�ã���ȥ��9�¿�ʼ��ΨƷ�ỹ�ӵ�ë�����͵��۲��ߵ�Ʒ��ת���������̼ң�����ʳƷ���Ҿӵȶ�����࣬ʹ��ҵ��������ߡ�����һ���棬��Ʒ��ᵼ��ͬ�ʻ����ⲻ��ΨƷ��ĺ������ơ�

���⣬ΨƷ��Ҳͨ�������³��г��ھ������߳�������DZ������̲�г��ݶ���⣬�ڱ���Ѷ�����ͬʱ��ΨƷ���Լ�Ҳ���ʱ��г��ϲ��֣����ڣ���عɵ�ÿ�ջ���ͨ���˴�ҵ���������ܿ콫�ڹ������У���ļ���ʽ�4.5�ڡ�

�ݹ������ϣ��仹ս��Ͷ���˰������¡��������˵ȶ�ҷ�װƷ�ƣ��Լ�����ΨƷ֧���Ƚ���֧��ƽ̨�����⣬����ΨƷ�ᴴҵͶ������˾��Ͷ������Ѷ�պͻ���

�� ���촫ͳ��Ӧ����ƴ����·������c2mģʽ��

�ڹ�Ӧ���������ϣ������뾩����������Ⱥ�����Ӧ���������ĵȣ�ΨƷ�ỹѡ�����Խ�����ȥ���칩Ӧ������Ȼ�õ�������ʱЧ������;�����һ���ġ���Ʒ�����Ҳ��Ϊ���ڵ����Խ��������е�ӯ���ߡ�

������2013���Ʒ����ݣ���2017�����ţ�����Ѿ��γɡ����߿�����ҵ�������ȥ��ף�Ʒ������ܾ��������ǽ���ý��ɷ�ʱ����ʾ����ΨƷ����ҵ��ռƷ�����ҵ��������70%���ң�����ữҵ��������3λ�����ٶ�Ѹ����������

������ữ��Ϊ�����Խ������ıؾ�֮·����������ӯ����Ʒ�����Ŀǰ�ڲ��䡢���ߡ����䡢�����������ز��ȶ�������в��֣�Ŀǰ����ʹ�òִ������300��ȫ��6���ǻۻ��ִ����ľ�Ͷ��ʹ�á�

����Դ���ҵ��Ӫ�������ĵ�����������ҵ�ǣ�����������˳����Ѹ�������������������Ķ��ʳ�����ο�����רҵ��ݷ������ǵ���������Ʒ����ݵ�����֮·����Ҫʱ�䡣

���ԣ��������Ѷϵ�ĵ��̿���һ�����壬ƴ���Ŀǰ��ͷ�����ΨƷ����ͻ�Ƶ㻹�����ԣ�������ת����ά���ȶ�������Ҳ����һ�������˳��Ľ����

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����