������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

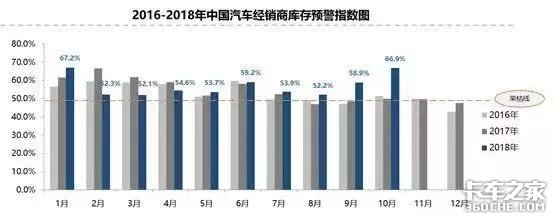

�����й�������ͨЭ�ᷢ��������һ�ڡ��й����������̿��Ԥ��ָ�����顱VIA��2018��10�����������̿��Ԥ��ָ��Ϊ66.9%����������8%��ͬ������17%�����Ѿ��ǽ���������ʮ���¾����̿��Ԥ��ָ�����ھ����ߣ�ԭ���������ʮ��������������û�г��֣�10�¾����̿��Ԥ��ָ��������1�£�Ŀǰλ��ȫ��ڶ��ߡ�

�����̿��Ӹ߲��£������ǽ��공�����еľ�ѹ�������־�����Ϊ��ȥ��治�ò��������ۣ����������³��۸ҵ�����4S�굹�յ���ϢҲ�ż����ˡ����ñ���Ϊ�������ṩ������ʵĽ��ڻ��������ž�ľ�Ӫ���գ�������в�����Ž��ڻ������ʽ�ȫ��������������յIJ��ɿز��ò�������ҵ����Ȼ��ͣ��ȴҲ�ò���ҵ���������������ľ��������ܾ���ʧ��

�������ҵ������͡��ɱ��ߡ���Գ��к������������к����������̵���̬һ�����������г������IJ����ᶨ���Ҵ��˳���һ�г������������ǹ���������������������ṩ����ҵ�����ʵ���ҵ���У��������������й�˾���в��ܾ��������ſ����������г�������ǰ������Ҫ���֡����ġ�����ֿ���������ҵ����ֿ�����������ҵ��Ҫ��Ϊ�г��IJ�����������һ�г��������Ҫ��ĥ�����ġ�����������������Ҫ��ĥ�ڹ�һ��������ҲӦ��������ҵ�������Ŷӣ�Ϊ�������ṩ�ȶ������ߺ��õķ���

�����������й�˾���в��ܾ������� �ſ�

����Ϊ�����������й�˾���в��ܾ��������ſ���2018�й�������ͨ��ҵ����������ڷ�չ��̳�ֳ��ϵ��ݽ�ʵ¼��

2000�꣬��������Ϊ�������������̴��ȫ����һ�������̽��ڷ������磬�����Ѿ���������������ܶ�18�ꡣĿǰ�������з����Ʒ�Ƴ���60������������5000�ң�һ��Ͷ�Ŷ���4000��Ԫ��Լռ��ȫ��������20%�ķݶ����˵�������������������г��ϵ�����ߡ�����Ϊ����ߣ��ڹ��������г����е�������ǰ�����Ǹ��ܵ���ѹ��Ҳ�����ģ�����г���Ҳ��Ӧ��Ҫ�е�����ʶ��

ͨ�����������������5000�Ҿ����̣����Ƿ���������������������ʹ�㣺

��һ�����ڲ�Ʒ��һ������Ŀǰ�Ľ��ڲ�Ʒ����Ҫ�������³�������㲿�������г��IJ�Ʒ���١�Ʒ����Ҫ�����л�Ʊ��������Թ̶����뾭���̵Ŀ�����ڿ��ܻƥ�䡣��Щ�����Ƴ��˷���Ͷ�ʣ��������20%�ľ����̿�������滹�����������ٵ������������ˣ������ܵ��ʽ����仯��Ӱ�죬�������õ����ʵĶ�ȣ��ܿص��Ѷ�Ҳ����

�ڶ������г��ʽ�������߲�����Ӱ��dz�����������ҵ�䶯�ܴ������ϲ��������г��������ڵ����в����࣬�ݶ�Ҳ�����ʽ�����ֲ�����ʱ�ܿ��ܾ�ֹͣ�����ھ����̶��ԣ��ͻ����������������֤�����⡣�����ص��ǣ�����ҵ���ֲ������ա������̳��ַ��յ�ʱ�����п��ܻ�ֱ��ɲ����ֹͣҵ�����10%�ľ����̳����⣬һ�����л�֧�н�ȫ��ֹͣҵ�ܶ����������̵����ʶ���������⡣�������ò��������ᳵ����̸���Ϻ�������ۣ�����˵��������ҵ�������߲�����Ӱ��ܴ�

����������Լ�����ƶࡣ������һֱ��ӳ���������ܳ��̺����еļ�ܴܺ��粻�ܻ�֤���ٱ���ܶ�����ͳ�������ȵȡ�

�����Ǿ����������������г��������ٵ�ʹ�㣬�����ڿ�չ��������ҵ��ʱ��ͬ��Ҳ���ܵ�������ƣ�

��һ�������������β�롣ȫ����27000�������̣������Ӵ��Ҿ�����Ʒ�ƵIJ�ͬ�������IJ�ͬ���֮��IJ��컯�dz�������ľ����̼ӿ�ת�ͣ�ͨ����ϸ������ʵ�����Է�չ����Щ�����е����ʿͻ������ǿ���������������ר�ŵIJ�Ʒ�������кܶഫͳ��������ҵ���۽�����Ǯ����Ͷ�ʱ�ĵط��������ַš�����������ҵ����Ƶ��������Ӧ����ô�ܣ�����DZȽ�ͷ�۵����⡣

�ڶ����������ֶιܲ�ס���ա�����ҵ���������Ӧ��������һЩ��Ȼȱ�ݣ��������м�ܻ���������ܣ���������7��24Сʱ���Ƿ�����ô�죿��ij��������д�ͳģʽ��Ѻ���ң�Ӧ�����ҿ��õ��ĵط�������Ϊ��ȫ�ĵط����ܣ������ҵ����������Ϊ�����ڸ���4S�꣬����û��һ���ط���������ô�������

������ҵ�����治�ߡ����еIJ�Ʒ�ܶ࣬����������ҵ�������˵�ɱ��ߣ��˹��ɱ������ϳɱ������ճɱ��ߣ�����ͣ���Ϊ����������������ҵ����ת����Ȼÿ����ҵ��ÿ��Ʒ�Ƶľ����̲�ͬ�������в�Ʒ��ϵ�У��������ڵķ��պ������Dz�̫ƥ��ġ�

���˫��ʹ�㣬����������ʮ�������������������������������ҵ��ɽ��·����ˮ���ţ����ľ������Dz������ġ�

���ǵij����ǡ��ع鱾Դ������ʵ�徭�á�����ֿ���������ҵ����ֿ�����������ҵ�����н����������������ڱ����г����ȵ�ǰ���£���������ҵ��Ҫ����·���ٳ���������Ҫ�����������������ҵ������������ߣ�Ҫ�����ε�����ʹ���У�����ҵͬ�ʻ���������ͬ�ɳ����������ʣ�����������ͨ�г������ѳɣ��������ѵĹ�ģ�����ָ�ˮƽ���������и߶�����Դ��չ�������̼���ǿ�ߺ�ǿ�ľ����Ѿ��γɡ��������е�Ŀ���ǽ���������ҵ��������ǿ�����ǵĶ�λ�ǡ�ȫ��ҵ����ѽ��ڷ�����ҵ�������ǻ��ھ����̵Ĵ�ͳ���ʡ������̼��Ų����������̵�����졢֧�ֿ�泵����������ɹ�����չ���ֳ�����չƽ�н��ڳ�ҵ��ȷ���Ӵ����ȣ��������ǵ�Ŀ�ꡣ

ʼ�ڳ��ģ�����Ҫ���ǻع齳�ġ����Ĵ������ǵ���Ը���������ǵij��ԣ����Ĵ���ʲô���������ǵ�ʵ����һ�����Ķ��ߵĽ��ڻ�����Ӧ�þ߱������ĸ�������

��һ������Ҫ�����Ŵ������ȶ���ǰ����������ҵ�dz��ã����СС�����ж����뵽��������ҵ������ƴ�۸�ƴ���ն�û�����⡣�����г����ͣ��ر��ǽ��꣬�����̷����¼�Ƶ�����ܶ������Ѿ��˳���һ�г�����һ�г�ȷʵ�dz��������ڴ����ҳ�ŵ���������кͺܶ�ͬҵ����һ�����������ҵ����ڴ�Ʒ��λ�����ȷ�չ��������Ϊ�г����ڵı仯���ʽ�ı仯���ı����ǵ����ߣ������Ŵ����ߵ��ȶ���

�ڶ�����Ȳ�����ҵ��������������ʮ���꣬�ܹ����������������������ҵ������Խ��Խ���п�Ϊ����ҵ�˽��Խ�࣬�;���ǰ��������������ҵͬ����Ӧ�ü�ǿ����������˽������ҵ��

�����������ŶӾ�����רҵ�Ŷ����÷�����������������ҵ��֮������������ӵ��ǧ�����ϵ�רҵ���������Ŷӣ��ܡ��֡�֧��ӵ�о��廯�ı����̣�ϣ���ܹ�ͨ���������̺���Ա���ã���ǿ�������ڵ�ҵ��

���ģ������Ͻ���Ч�����ĵ���ŵ��ǿͻ������顣��Щ�꣬���۶�ҵ��IJ���Ч��Խ��Խ�ߣ�����ԶԶ�����������۶˵������������ԶԶ�������ر����ڲ�Ʒ��ϵͳ�Ľ���Ż������ӻ������ϻ��ȷ��棬����û�д�ĸı䣬���ǽ�����Ҫ�Ľ��ĵط���

δ�����������ڵĴ�����������ĸ����棺

��һ�����ϻ�����˹�����������ҵ���ڲ��������У��������ŵ����롢�������̶�������ֽ�������ӻ�����������ĵ�����ҲҪ�ӿ�Գ���Զ����ص�ת�͡�

�ڶ����������������컯���š���������ḻ������Ϊ�����ṩ���ȷ�������ͼ������÷��ա����ǶԴ���������û�н���ABC�ĵȼ����䣬���õ��IJ�Ʒ�����������������һ���ġ�ͨ�����ݷ��������ǿ���ʵ�ֶԲ�ͬ�ͻ����в��컯���ۡ����컯������ҵ��ģʽ��

������רҵ��Ч�Ƿ���Ĺؼ��������������ڲ�Ʒ�dz����۸�һ�������̼���һ��������Ч�ʾ�������Ҫ�ģ����������Ƶ���������һСʱ�ſ˲�������ģʽ�������Ż��ͻ����顣

���ģ����Ϲ�˽Ӫ����Ʒ��ϵ�������Ʒ���մ����治�ߣ�����������ͨ����������Ϣ�����ʽ���ȫ����ͨ�����վ��ܺܺõؿ��ƣ������������������Ͻ��н������Ӷ��ﵽһ���ܺõ�ƽ�⣬��������δ���ķ���

���������Ἰ�����飺

��һ���������ſ�档���ǵĺ���������ֻ�����С������̣����г��̡�������������г����ڹ��������Ը�������һ�����飬�����г��������������仯������ƽ���ͬʱ��Ҫ��֤�����̵�ӯ����Ŀ��Ҫ�ų�Զ����ǰ���̺;����̲��ǹ������ꡢ�������⣬���Ǹ����ӵĹ�ϵ�����¼��Ĺ�ϵ�������Ƿ���ϵ��

�ڶ����½���Ķ������š��µ�û�����룬����ѹ��Ҳ�ܴ����Ǻͳ��̿��Թ�ͬ�о����������ţ�Ҳ������һЩ�õ����ߣ�����ijЩ���̶��µ������������ߣ����кܿ�Ϳ���֧���µ꣬���кͳ��̹������ա�

��������ܼ����豸�������䡣����Ϊδ�����ϻ������ӻ��������ܶ�����Ժ����װ��غ������豸���ѣ����鳧��֮ǰ�Ϳ���װ��Ϊ���ۻ��ڵķ��չ��������۹�����������֮ǰװ�˳ɱ�����͡�

�й�������ͨ��ҵǰ���������������ڴ��п�Ϊ����Ȼ��Ҫ���Dz������ġ��ع齳�ģ�ϣ�����л��Я�֣��ѧϰ����ͬ��չ��һ��������ǿ��������ҵ��

ע����������ת��������ý�壬ת�������ذ�Ȩ����������һ�з��������Ը�������֮�ҵ��ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ��������Ҳ����������������ʵ�Ը��������Ըø���������κ����ʻ����ɣ��뼴�뿨��֮����ϵ��������Ѹ�ٸ�����Ӧ����������

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����