������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

�����ؿ�����������2016���°��꿪����2017��ȫ������112����������ʷ�¸ߡ�

�г����ؿ���ҵ�Ĺ�ע����������ڣ������ڿ���2018���ؿ���ҵ�ܷ������߾���?�����ڿ����ؿ���ҵ����Щ��չ������?������ֻ���α仯?

����֤ȯ�����б���ʾ���ؿ������������ƣ����ڲ�����������������Ż��ݶ�������ͷ���У�ƽ���۸�����ӯ���������ƣ������г��������µĿռ䡣

�� �������ƣ������������� ���ڲ�������

�ؿ���Ϊ�������ϣ��䱣�����뾭�û������أ�������GDP���١���·�������䡢������ʩͶ�ʵ����ؾ��нϸ�����ԡ�2003-2011 ���ڼ䣬�ؿ���������137����������461��������������16.4%����ͬ��GDPָ��(��1978 ��Ϊ����)��������10.9%��2012���Ժ�Ͷ�������ľ���������ʽ����ת�䣬�ؿ�������������֮�Ż�������Ȼ��4.8%�ĸ���������������Ϊ�����ź�۾����ȶ��������ؿ��������Ը����۾��ñ���������

��·�������������淶���ؿ����������澭��ͬ���������������������������ơ���������������285����(2016���ؿ�������569������������ռ��Լ50%)Ϊ������Ԥ��2016-2018���ڼ��ۼƴ���һ������������Լ57�������ƶ�������������600�������ϡ���5-8����������ڼ��㣬�껯��������Ϊ75-120������������������10�������ҡ�δ�����ڱ��������۾����Ƚ�����������Ԥ���������ཫ����С�����ơ�

�ӽṹ���������������̳�ռ�ȸ�Ϊ���⡣����Э��¶�����ݷ���Ϊ���ǣ���������ͻ��������ͻ�����������������������;�����ǣ������Ҫ������������;���ͻ�����������������Ҫ���ڹ��������е;���ͻ����м�����������Ҳ�й������������������ռһ�롣

2005-2017�꣬����������ռ�ȴ�38%����������63%�������̳���������֮�෴���䱳��ԭ�����ڣ��ҹ����÷�չ��ʽ������ת�䣬��Ͷ��������������������������������������2016���°����������һ������������ʹ�������������̳�������ֵ�ﵽ7:3������Ԥ��δ������Ӱ�������ȶ������߱�ֵ����ά��6:4�ľ���״̬��

�����������Ϊƽ�ȣ��ṹ��������ؿ���ҵ���ڲ���������������������̳�������GDPָ��(��1978 ��۸�Ϊ����)�����Ƿ�����������GDP����Ը�ǿ�������ƽ��;�����̳������������ź�۾����Ȳ�������������ռ�������������ؿ�����ԭ���Թ��̳�Ϊ�����������ƽ�ȣ�Ԥ��δ���ؿ����������ڲ�������֮������

�� �۸����ƣ��������� ��������

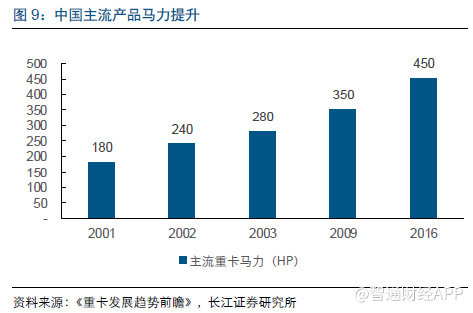

�����������ʿ����ؿ���ҵ�����������Ʒ�չ����ǰ�������̾��Ƴ�450-500�����ij�����Ϊ�������ͣ���������13L���ϵIJ�Ʒ�ܵ��г���ӭ��

�ҹ��ij����������ѳ�����20�꣬�����ڹ������淶�������ص�������ʱ�з�����ͨ����ߵ�����������˾����������������Դ˻�ø������룬���������������£������������ᳬ�����߹涨��ˮƽ��

�������ȼ�ǿ���¹��ϸ�涨�������ޡ���ԭ�涨��6��2��6��4��������������55�֡��¹���6��2������������46�֣�6��4 ������������49 �֡�

�����淶+�ϸ�涨�������ޣ�����Ч����������Ӵ�ͨ�����㣬�������ؿ���������ܹ������ӪЧ�ʣ�����������档�ݲ��㣬��ȫ���������ڣ�540�������ؿ���440�������ؿ���������23%��

�ŷű���ŷ�����룬������Ʒ����������һ����˵����Ϊ�ϸ���ŷű���������������߱����ߵļ���ˮƽ���ҹ����ŷű�ʵʩʱ����Ȼ����ŷ�ޣ����������ϣ������ǹ�V��ʵʩ����ˮƽ���൱��ŷV����

Ϊ�ﵽ���ϸ���ŷű�����Ʒ�費�������������ɱ�������Ŀǰ���ؿ��Ͻ�Ϊ�����ļ���·����Ҫ�Dz��ø�ѹ����+SCR/DOC/DPF �Ⱥ�������ģʽ����������ȹ�������ϸ�SCR ��EGR ��ͬʱ���֣�����ϼ�װDOC+DPF����һ�׳ɱ�������һ��Ԫ�����ɱ�����������ʴ�����Ʒ��ۡ�

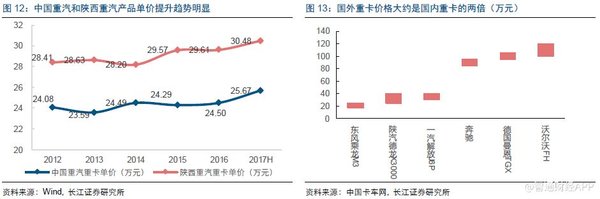

��Ʒ�������У�δ�����������ռ䡣�ڲ�Ʒ��������ҵ�����£��й���������������(Ϋ�������ӹ�˾)�ؿ��ĵ�������������������������2017���ϰ���ƽ��ÿ��������Ϊ30.5 ��2012 ��������7.3%�����Աȹ����ؿ����ҹ��ؿ��ĵ��۶Աȹ����������������ռ䡣

Ŀǰ���ҹ������ؿ��ļ۸�λ��25-40��֮�䣬��ŷ�������ؿ��۸�λ��80-100 ��֮�䣬���ҹ�������֮�ࡣ���ŷ����������Ʒ�ṹ�����Լ��������ؿ�ռ������������Ԥ���ؿ�ƽ���ۼ���������������

̽�������ؿ������������Է�����۸�ϸߵ�ԭ����Ҫ���ڣ�

1)�ؿ����ͽṹ����������չ������������ռ�ȸ�;

2)��ʻ�����θ������ʡ�����������������ؿ�ռ��������

�� ������ƣ���������Ż� �ݶ�����ͷ����

���ʲ����ʾ������ؿ���ҵ���ж�������2011-2017�꣬�ؿ���ҵCR5��79%������84%����ԭ�����ڣ��ؿ���ҵ�ǵ��͵����ʲ���ҵ����ģЧӦ�ܹ����ͳɱ�;ͬʱ������з�����ˮƽ���棬��ҵ��ͷ�ʽ��ۺ�Ʒ����������ǿ��

2017����ҵ��������ǰ��ķֱ���һ�����������й�����������������������������һ�����š��������ź��й��������������ٶ�Զ������ҵƽ��(63%/60%/55%)��

�����ߺͲ�Ʒ�ṹӰ�죬��ͷ��ҵ���г��ݶ�����˳���������Ϊ��ֻ�н�����ҵ��չ���ƣ���߲�Ʒ��������ҵ���ܻ����ռ�ʵ�������

�� �Լ۱������ƣ������г�DZ����

���ڹ�ҵ��ϵ�����������Ǻͷ����ַ�չ�й��Ҷ��ؿ����������ǿ�ҡ��ؿ��ĺ����г���Ҫ���������ޡ����������ĵ���������ң�������������ҵ��ϵ�����ģ�������������Ĺ��ҡ�

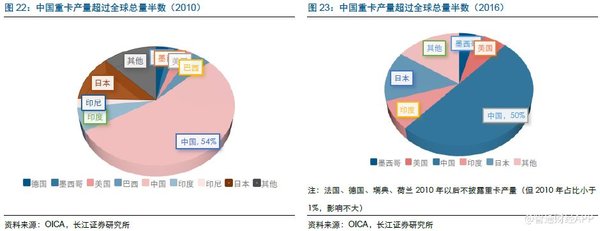

�й���ȫ�����е�ӵ�д��ģ�����ؿ������Ĺ��ҡ���OICAͳ������������2016 ���й��ؿ��������ﵽȫ���һ�룬����ӵ�нϴ��ģ�����ؿ������Ĺ��ҽ����ձ�(14%)��ӡ��(8%)������(8%)��ī����(4%)���й��IJ��������紦�����ȵ�λ��

�й��ؿ�ƾ���Լ۱ȸ����ƣ�����ŷ�����ֳ���ռ�г��ռ䡣�ַ�չ�й����ؿ���ǰ��Ҫʹ�õ���ŷ����̭�����Ķ��ֳ������й����ؿ��۸��ŷ�����ֳ��൱���Ӳ�����������ˮƽҲ�����������Ϊ�³�ά�ͱ������ý��٣������õ���������ҵ�������2017�й�����20�����ϲ��Ϳ�������Ϊ3.8������ͬ������24.1%��

2016-2017����������ͽ���λ��ǰ��ʮ�Ĺ�����Ҫ�����ڶ����ǡ����������ޡ��ӳ����������������ɱ�������˹�����������ٽϿ죬2017 �������ͬ��2016 �곬��һ�����Գ��ڽ�������Ӧ�����������й�����20 �ֵIJ��ͻ������ڵ��۲���4 ����Ԫ�������ŷ�������ؿ��۸�������ơ�

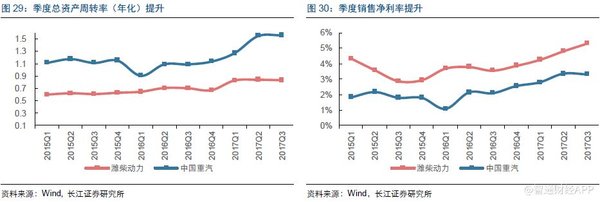

�� ӯ�����ƣ������ʱ���֧�½� ��ҵ��������

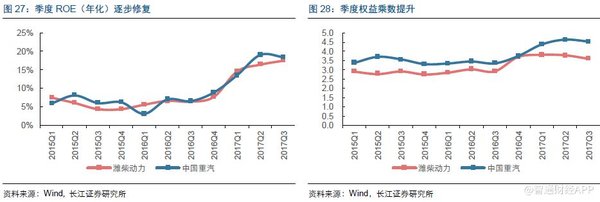

��ҵ�������գ�ROE��ת������Ҫ�ؿ���ҵ�ļ���ROE��������2016����ҵ�����ȸ��գ�����������ʼ��ROE���������ֽ����������ʲ���ת�ʺ����۾����ʺ�ת��Ϊ�����������ؿ���ҵ�����ȸ�ʱ���������������������洦��

��Ҫ�ؿ���ҵ2013���Ժ�������Ż�����ϡ�2013���Ժ��ؿ���ҵ�������Ż�����ϣ�һ����������ҵ�����ʱ���֧�½����ϵ�ˮƽ����һ�����۾ɺ�̯�����٣���ҵӯ�����ϡ�

�� չ��2018 ���������ϻ�Ϊ�ؿ������¶���

��Ӱ��2017�꾰���ȵ�����(����������+���ø���)������������Ϊ��Ȼ�������ص�Ӱ�����ʼ��������ؿ�ʵ����������������������ͻ����ķ�չ��������ƽ�ȡ�ͬʱ�����������¹�����̭�����٣����Ϊ2018 ���ؿ������¶�����

��Ҫ�ؿ���ҵ2013���Ժ�������Ż�����ϡ�2013���Ժ��ؿ���ҵ�������Ż�����ϣ�һ����������ҵ�����ʱ���֧�½����ϵ�ˮƽ����һ�����۾ɺ�̯�����٣���ҵӯ�����ϡ����й�����Ϊ����2011-2016 ���ʱ���֧���۾ɺ�̯�����þ������Խ��ͣ���������������������(��˾2017Q3 �̶��ʲ���ת��Ϊ20.8%��ͬ������11.5 ���ٷֵ�)��ӯ��ˮƽ���ϡ�

�����������������ƶ��µ����������Ӱ�������������������������������������������������2017���°�����������ͬ�����ٿ�ʼ���䣬���ߺ�����������������Ӱ�����ڼ�������������������������������������ĸ�����Դ����16���������й�����ҵ�������ԣ���·��������·������ת���ۼ�ͬ�����ٷֱ�����6.3pct ��6.1pct����������ܶ��ۼ�ͬ�����ٴ�2016��2�µ�2017��12�£�����1.4pct����ˣ�2018����������ҵ��һ����չ�������ؿ���������������һ��֧�����á�

���̳���Ԥ��2018���۾��ý�����ƽ�����У�������ʩ����ȹ̶�Ͷ����Ŀ�Ȳ��ƽ������̳������Ϊ�ȶ������ҷ�չ�ĸ�ί����ͨ���䲿��2016������ӡ������ͨ������ʩ�ش̽��������ж��ƻ������ƻ���2016-2018�����ص��ƽ���·����·��ˮ·�����������й����ͨ��Ŀ303��漰��Ŀ��Ͷ��Լ4.7����Ԫ������2016��2017��2018 ��ֱ�Ϊ2.1 ���ڡ�1.3 ���ں�1.3 ����Ԫ���üƻ���Ӱ������2018���Խ��������ڻ�������Ĵ����£����̳���������ƽ�ȡ�

�����������ȼӴ��������ƶ�����300������������Ԥ�����Ź���֮ǰ�����ؿ����壬������Ϊ�ɹ۵ĸ��»�����������

�����Ƴ��������д�ʩ���ƶ������ٸ��»��������д�ʩ��������ӪЧ�ʣ����Ҽ�װDPF�ɱ���ϸߣ���װ����ԼΪ2-3 �������ij��ͷ��ÿɸߴ�3.8 ��Ԫ���м��ʼ�װ�������ﵽ���ŷű���Ҫ�����ڳ�̨�������ߵ�ʡ�б�����ռ�Ȳ����ͣ���Щ���ĸ��»�������Ϊ2018 ���ؿ������������ƶ�����

2018���ؿ���ҵӭ�����ź죬Ԥ��ȫ������90-100������2018��1���ؿ�����11������ͬ������32%����������65.4%����ȥ��ͬ�ڸ��������нϸ���������ҵά�ָ߾������ӹ�·�˼�ָ���Ϳ������������������������̳����������������ͷ��Ԥ��2�������ܴ���Ӱ�������»���3��ӭ������������һ�����������15%������ȫ������Լ��90-100������

ע����������ת��������ý�壬ת�������ذ�Ȩ����������һ�з��������Ը�������֮�ҵ��ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ��������Ҳ����������������ʵ�Ը��������Ըø���������κ����ʻ����ɣ��뼴�뿨��֮����ϵ��������Ѹ�ٸ�����Ӧ����������

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����