来卡车之家App

来卡车之家App及时获取

最新卡车资讯

来卡车之家App做一个帅气的卡友很累,这点我真的深有体会。

物流时代周刊获悉,近日,商务部流通发展司、中国物流信息中心联合发布了《中国商贸物流运行报告(2015年上半年)》,报告显示,今年上半年,随着稳增长政策措施效应逐渐显现,经济运行中的积极因素正在释放,从数据调查看,制造业 PMI 回升趋稳,非制造业保持较快增长。

在此背景下,商贸物流运行呈现缓中趋稳态势,增速较去年同期有所回落,但今年以来趋于平稳。特别是与民生相关的电 商物流、冷链物流发展态势良好,保持快速增长,结构性优化特征进 一步显现。

报告认为,下半年,国家一系列稳增长的政策效应仍将继续释放,特别是“一带一路”战略的实施将成为物流发展的新动力,“互联网+”将进一步加快物流转型升级。

但考虑到实体经济仍面临增长模式转换,资金有效引入实体经济还需加大力度,一些长期政策的效果还需要时间积聚, 需求偏弱和企业盈利放缓的问题仍然存在,下半年商贸物流仍以企稳运行为主,预计全年社会物流总额可比增长 5%左右。

报告全文如下:

第一部分 商贸物流需求缓中趋稳

今年上半年,商贸物流运行呈现缓中趋稳态势,增速较去年同期有所回落,但二季度以来趋于平稳,出现向好迹象。

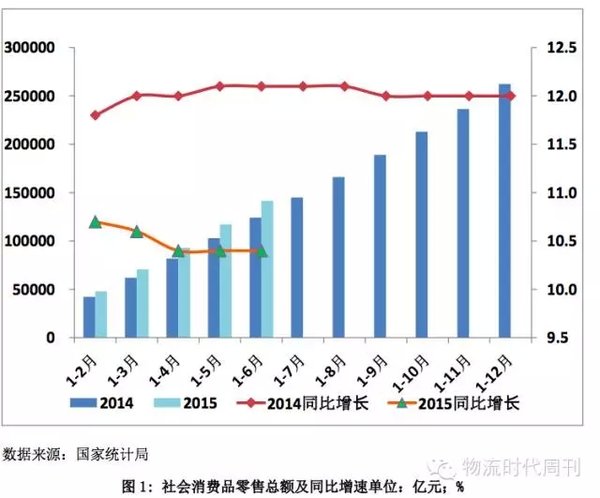

一、社会消费品零售总额增速缓中趋稳

上半年,社会消费品零售总额 14.2 万亿元,同比增长 10.4%,增速较去年同期回落 1.7 个百分点,较一季度小幅回落 0.2 个百分点。二季度以来社会消费零售总额逐月回升,5 月份实际增长 10.2%,6月份实际增长 10.6%,环比分别提高 0.3 和 0.4 个百分点。

二、生产资料销售总额增速持续回落

初步核算预测,上半年生产资料销售总额同比增长 7.9%,增速较去年同期回落 2 个百分点。

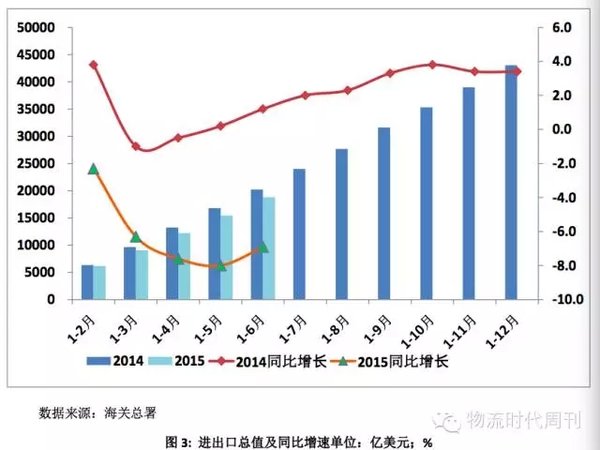

三、进出口总值同比下降

上半年,进出口总值 115316 亿元人民币,同比下降 6.9%。其中, 出口 65722 亿元人民币,增长 0.9%;进口 49594 亿元人民币,下降15.5%。6 月份,进出口总值 20655 亿元人民币,同比下降 1.9%。其中,出口 11749 亿元人民币,增长 2.1%;进口 8907 亿元人民币,下降 6.7%。

数据显示,无论是社会消费品零售总额,还是生产资料销售总额, 以及社会物流总额,增速均呈现放缓态势。我们认为,市场规模扩张速度放缓,具有一定的客观性,是与我国经济增速由高速增长中高速增长相适应的。从各月增速变化看,比较平稳,波动不大,二季度后还有回暖,表明上半年商贸物流需求增势基本平稳。

第二部分 重点物流企业效益有所好转

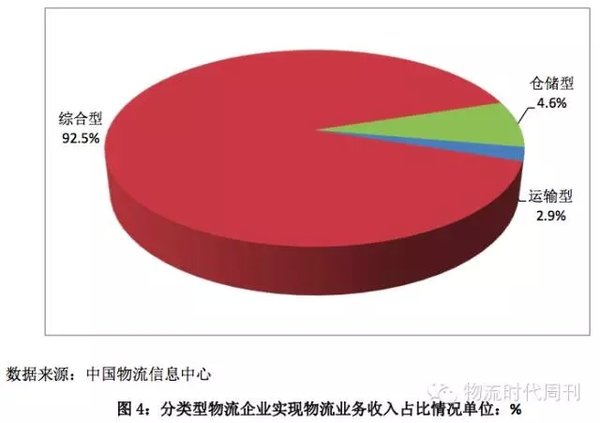

一、重点物流企业业务收入同比下降

1-5 月份,重点物流企业累计实现物流业务收入比去年同期下降6.9%。分物流企业类型看,综合型物流业累计实现物流业务收入比去年同期下降 6.5%;运输型物流企业累计实现物流业务收入比去年同期下降 19.5%;仓储型物流企业累计实现物流业务收入比去年同期下降 6.7%。

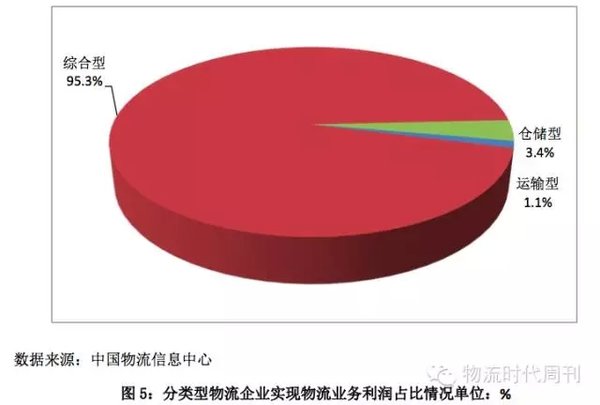

二、重点物流企业效益好转

(一)企业利润保持较快增长

1-5 月,重点调查物流企业累计实现物流业务利润同比增长 7.5%, 实现了较快增长。其中,盈利企业所占比重为 82.5%,亏损企业所占比重为 17.5%。在主营业务收入规模出现下降的情况下,主营业务利润实现增长,反映出企业转型加快,盈利能力有所增强。

分物流企业类型看,分化明显。其中,综合型物流企业累计实现物流业务利润同比增长 9.7%;运输型物流企业同比下降 55%;仓储型物流企业同比下降 22.9%。

(二)企业成本压力减弱

上半年,受物流企业业务规模下降以及成品油价格下调等因素影响,重点物流企业成本同比下降 10.6%,降幅高于物流企业业务收入3.7 个百分点,物流企业每百元收入中成本占比为 79.3%,低于去年同期水平 3.3 个百分点。显示出当前企业成本压力有所减弱。

第三部分 商贸物流重点领域运行分化

一、大宗商品商贸物流市场持续低迷

今年以来,受经济增速放缓、物流需求增速回落等因素影响,物流服务价格震荡回落、持续低迷。据中国物流业景气指数(LPI)显示,物流服务价格指数今年以来均在 50%的临界水平以下,平均为49.0%,较上年平均水平下降 1.3 个百分点,降幅为 2.6%。

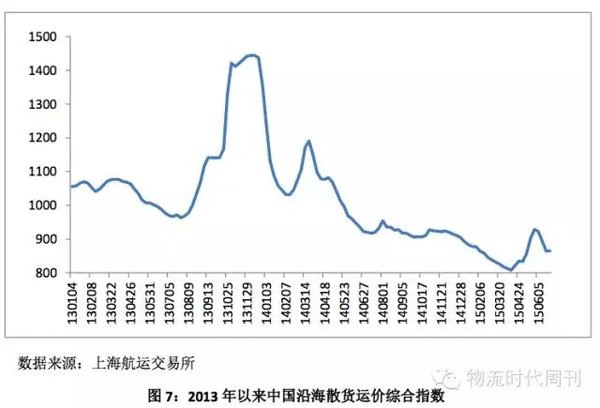

从细分市场来看,上半年,国内公路物流运价总指数平均为 108.4点,同比下降 7.5%。从海运市场看,上半年中国沿海(散货)综合运价指数平均为 858.25 点,同比下降 19%。

成品油物流市场低位平稳运行。6 月份,中国沿海散货成品油运价指数平均为 1215.4 点,与上月基本持平。但从 2013 年以来,中国沿海散货成品油运价指数整体上呈现稳中下降的基本趋势。

二、与民生相关的商贸物流需求旺盛

(一)电商快递物流高速发展

电子商务发展迅猛推动服务业转型升级,成为经济发展新的原动力。今年上半年,全国网上零售额 16459 亿元,同比增长 39.1%。其中,实物商品网上零售额 13759 亿元,增长 38.6%,占社会消费品零售总额的比重为 9.7%。在实物商品网上零售额中,吃、穿和用类商品分别增长 45.9%、30.1%和 41.8%。

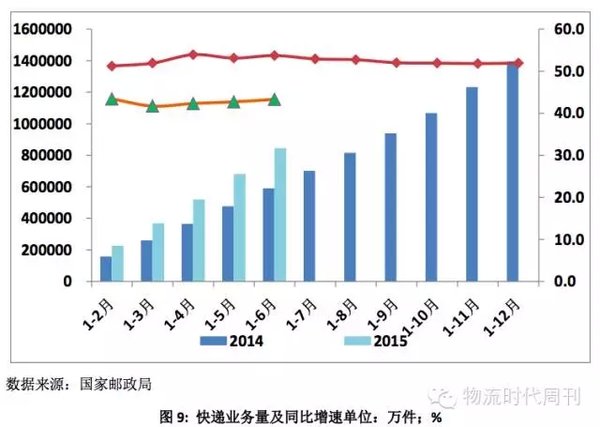

在此带动下,电子商务物流需求保持高速发展。以服务电子商务为主的快递业,上半年快递业务量完成 84.6 亿件,同比增长 43.3%。

与此同时,电商企业积极布局物流基础网络,加快自建物流脚步。

如京东建立了 118 个仓库,总面积约为 230 万平方米。在全国1855个行政区县拥有 2045 个配送站和 1045 个自提点、自提柜。菜鸟网络“地网”已在全国 14 个核心骨干节点城市完成布局,预计于 2016 年底交付 150万平方米。由商务部牵头的《促进电子商务物流发展专项规划》即将出台,未来几年,大型平台电商、各类品牌电商、新兴电商物流及传统仓储企业等各类企业主体,都将加大规划建设电商仓配中心的力度,打造智慧物流配送网络。

(二)生鲜农产品电商市场进一步加速

近年来,我国生鲜农产品电商市场快速增长。有关资料显示,2014年我国生鲜电商交易规模达 260 亿元,同比增长 100%,生鲜市场已成电商领域的新“蓝海”。

在生鲜电商市场快速发展的同时,各大电商以及传统巨头纷纷加大投资力度,如京东 7000 万美元领投天天果园;阿里巴巴投资易果网; 亚马逊投资生鲜馆,包括美味七七、21cake、都乐中国、獐子岛; 苏宁超市上线苏鲜生正式进军生鲜品类、华润万家上线e万家主营生鲜类目、还包括顺丰的生鲜电商顺丰优选等。

(三)冷链物流市场发展良好

据中物联冷链委发布的《2015 中国冷链物流发展报告》显示,2014 年冷链需求市场规模达到 11200 万吨;冷库总量达到 3320 万吨, 折合 8300 万立方米,同比增长 36.9%;2014 年新增冷藏车 2.07 万辆, 总保有量接近 8 万辆。2014 年冷链物流百强企业冷链业务收入达到150 亿元,同比增长 36.4%。中国潜在的冷链市场需求吸引了很多国外冷链企业,如太古、普菲斯、美冷、夏晖、雅玛多、怡之航、日本中央渔类株式会社等陆续以独资、合资的形式,参与到中国冷链市场的拓展当中。中国冷链服务能力不断提升也逐步得到国际认可,如百胜、沃尔玛、联合利华、家乐福、快乐蜂、索迪斯、通用磨坊等国际知名品牌,已不同程度地将冷链物流业务交给中国企业来做。

(四)医药物流发展较快

2010~2014 年,我国医药市场规模从6750 亿元增长至 12413 亿元,年均复合增长率为 16.5%。2013 年起我国医药市场增速开始放缓,2013 年为 14.8%,2014 年为 12.9%左右。2015 年 1―3 月,我国规模以上医药企业主营收入为 5819.37 亿元,同比增长 9.6%,增速较上年同期回落 4.2 个百分点。不过,由于人口老龄化、疾病负担能力增强、健康意识提高等多个因素刺激,我国医药市场仍将维持较快增长,2019 年我国医药市场规模有望超过 2.2 万亿元。

在此背景下,医药物流市场保持快速发展态势。一是医药物流项目投资依然强劲。大型医药企业加快建设城市医药物流配送中心,提高自身竞争力。如国药控股股份有限公司建立大型上海物流中心,扩大冷库,购置生物制品级冷藏车和疫苗配送车等专业药品冷藏车。如九州通医药集团投资 3.8亿元在武汉东西湖区建设全球最大的单体医药物流中心,建立完善医药物流平台,加强冷库、信息平台等医药冷链基础设施建。二是医药物流加快精益化管理。随着医药流通环节毛

利逐步降低,国药物流、华润医药、上海医药均已开展物流精益化管理,以期达到降本增效、提高自身竞争力的目的。

(五)汽车物流市场增速回落

2015 年上半年,我国汽车累计产销量分别为1209.50 万辆和1185.03万辆,同比分别增长2.64%和1.43%,这是中国汽车市场2011最低的增速,同比分别回落了近 7 个百分点。从 2010 年至 2014年我国汽车产销平均增长速度是 7%,标志着中国汽车产业已经由高速增长阶段进入了中高速增长阶段。对于汽车企业来说,必须通过技术、服务等方面的集成创新,在服务贸易、汽车金融,以及汽车共享, 无人驾驶,车联网等技术方面发力,打造适合市场需要的产品和服务。如海马汽车集团计划借助“互联网+”,实现从传统制造商向移动互联汽车生活方式的提供商转变。东风汽车则力图通过增加电商成本,加强与互联网的合作,开辟出一条有效的突围路径。

汽车物流作为汽车产业链的一环,以零部件入厂物流、整车物流、售后服务备件物流为基础,上游从零部件入厂物流向零部件供应商管理延伸,下游从售后服务备件物流向报废汽车物流以及其他后市场服务延伸,服务水平日渐提升。与此同时,领军企业积极拓展国际市场。如安吉物流配套上汽泰国工厂运营,从零部件到售后服务,完成了在当地“全产业链”的初步布局。长久物流在德国汉堡注册子公司,并并与优特埃(UTi)国际物流建立战略合作关系,共同开发三大产品,包括欧洲到中国的铁路运输,VMI/生产物流,售后市场零配件配送物流。

(六)连锁零售企业加强物流配送能力建设

一是连锁零售企业网络营销和多渠道建设步伐加快。近年来,越来越多的企业以提升顾客价值、改善消费者体验为出发点,通过多渠道的融合,以商品管理、供应链管理及渠道无缝对接为重点,真正实现从规模向效率转变,从外延向内涵转变。最新调查数据显示,2014年,在开展网络零售的 75 家百强企业中,超过半数的企业采用自建平台的方式。与此同时,开展网络零售的百强企业线上销售增幅较大, 同比增长近 5 倍,其中移动销售占网上销售的比例迅速上升。为落实多渠道战略,一些企业除了加强配送中心建设外,还开通了门店自提业务,并在门店提供免费 WIFI 服务。从样本门店数据看,有 23%的门店提供自提服务,40%的门店提供免费 WiFi。

二是传统零售企业转型升级,从竞争走向竞合。如步步高联手区域零售商和电商打造中国零售 O+O 联合舰队;百联股份、永辉超市、联华超市与武汉中百的联采、供应链协同、物流共享;王府井百货、百联股份、利丰集团抱团发力自有品牌,合作、联合已经成为实体零售商转型升级的必由之路。

三是城市共同配送效率提升。商务部 22 个试点城市共同配送工作继续推进,城市共同配送效率有所提升。如浙江省提出大力推进城市快速消费品共同配送,引导大型零售企业、专业批发市场与第三方物流企业合作,共建配送中心,集中统一配货,实现商品流通效率最大化。鼓励配送企业、电子商务企业与社区便利店合作,开展“网订店取”等配送末端网点建设。支持大型连锁企业自建配送中心,提高集中配送率。支持大型商贸企业与第三方物流企业合作,共建配送中心,推动企业传统自营物流和供货商直送门店模式向专业化、社会化、规模化的共同配送模式转型发展。如烟台市实施社区“双进”工程,加快打造“一刻钟便民消费圈”。新建各类放心早餐快餐连锁网店33 个,平价连锁肉店 31 个,平价蔬菜连锁店 14 个,培训家政服务员 1120 人,再生资源信息服务平台试运营,肉菜流通追溯体系启动建设,市区蔬菜检测数量和范围进一步扩大。

第四部分 商贸物流运行面临的问题

当前,商贸物流稳中向好发展,转型升级加快,但仍存在一些问题值得关注。

一、商贸物流发展与消费模式转型升级不匹配

随着人们生活水平不断提高,尤其是在信息化和网络化快速发展的时代背景下,消费行为从原来单纯追求温饱型或数量型,向追求消费价值多元化、个性化转变。这就要求商贸物流必须着眼于消费者最终需求,提高响应能力和物流效率。然而,在现实中,商贸物流发展相对滞后,物流能力跟不上消费模式升级步伐,配送效率、配送范围、配送质量还不能完全满足消费者需要。未来的商贸物流发展必须走大数据、智能化的技术路线,注重、加强在跨境交易、移动终端、社交网络为核心的电子商务物流需求,必须积极对接传统产业发展电子商务中的物流需求。

二、产业配套水平亟待跟进

我国物流基础设施网络初步成型,对行业的“硬约束”正逐步消退,但满足商贸物流的定制化物流基础设施仍显不足,适应碎片化订单处理的仓储服务欠缺;物流配送终端资源整合不足,物流成本居高不下,物流信息平台建设信息开放不足,没有实现跨地区跨行业信息共享;物流共同配送组织新模式、城市车辆通行问题和“最后一百米”末端派件的车辆合法化问题都在不同程度上遇到了现行政策法规的约束,亟待推进末端配送的智慧化、协作化和规范化。与此同时,全球供应链整合还刚刚起步,应充分利用“一路一带”战略机遇,构筑对外国际电子商务物流网络, 通过自建、合作、并购等方式延伸服务网络,逐步构建起全球化的电子商务物流体系。

第五部分 后期商贸物流稳中趋升

一、下半年经济仍保持企稳运行态势

下半年,国家一系列稳增长的政策效应仍将继续释放,经济有望延续企稳运行趋势。但考虑到实体经济仍面临增长模式转换;资金有效引入实体经济还需加大力度;一些长期政策效果在短期内很难奏效。下半年商贸物流以企稳运行为主。

从支撑经济增长的三大动力来看,考虑到部分行业产能过剩问题仍较为严重,制造业投资可能继续下滑。投资需求下滑趋势或将延续, 但下滑速度将有所放缓。支撑因素有二:一是房地产开发投资有望低位趋稳。二是基础设施建设有望保持较快增长。

消费对经济支撑的基础性作用仍将持续,上半年来看,消费增速保持平稳,国家出台的稳消费相关政策将会促进消费潜力的进一步释放。

出口对经济的拉动有限。上半年,出口增速连续三个月呈现负增长,累计增速已降至 1%以内,意味着下半年出口增长对经济的拉动作用有限。数据显示,全球 6 月制造业 PMI 值 51.0%,虽仍保持在 50%以上,但环比有所回落,意味着全球制造业对出口的带动作用也有所放缓。新兴市场经济体劳动力成本优势显现也将在一定程度抑制我国出口的增长潜力。

二、商贸物流稳中趋升

从物流运行的有利因素看:

一是“一带一路”等宏观政策助推物流需求增长,中西部地区以及国际物流需求将成为新的增长动力。“一带一路”国家战略的实施, 将打造连接东西南北的国际大通道,打造全球贸易一体化合作和开放新平台,促进区域间物流、商流、信息流的合作,推动国内产业布局优化调整。随着“一带一路”重大战略的逐步实施、经济全球化和分工国际化的进一步深入,跨境电子商务物流发展迎来难得的历史发展机遇。目前我国跨境电子商务企业超过 20 万家,平台企业超过 5000家。2014 年跨境电子商务交易额达到 3.75 万亿元,同比增长 39%。当前,随着跨境电子商务试点的推开,跨境电商平台陆续搭建,跨境电商物流模式不断创新。今年 3 月份,经国务院批准,在杭州设立的跨境电子商务试验区,主要着力于跨境电子商务的交易、支付、物流、通关、退税、结汇环节的技术标准、业务流程、监管模式和信息化建设等方面,为推动全国跨境电子商务发展提供可复制、可推广的经验。以自贸区为代表的海关特殊监管区域作为窗口和桥梁,海外仓、保税仓纷纷设立,“买全球”、“卖全球”和“送全球”的格局正在逐步形成;

二是电子商务发展带动物流新需求。随着我国工业化、城市化、信息化和全球化的继续深入,特别是技术和商业模式的不断创新,电子商务在经济社会各领域的广泛应用和拓展,对人们的生产、生活产生了巨大影响。在此带动下,电子商务物流需求保持着高速发展态势。电商企业对物流地产的需求更加强劲。为能够扩大市场份额,延伸产业链及价值链,电商企业在全国范围内大面积布点,纷纷建立电商物流园区。与此同时,很多大型的电子商务平台,正在积极拓展农村市场。原先物流体系较为薄弱的二三线城市和农村地区正在成为发展蓝海,未来前景广阔。

三是“互联网+”加速发展为行业提供创新动力。电商企业与物流行业之间形成基于数据的联动机制,使电商与物流发生化学反应, 大幅提高电商物流运作效率,降低物流成本。此外,电子商务物流也在推动不同领域的融合发展,不断开拓业务范围。例如阿里巴巴成立的菜鸟网络,海尔日日顺与阿里巴巴、中信银行的合作,物流企业与银行、保险、BAT 巨头间的合作,正是电子商务、物流、金融、大数据融合发展,跨界合作的典型。

总的来看,预计全年生产资料销售总额可比增长 7%左右,全社会物流总额可比增长 5%左右。从结构上来看,市场分化趋势仍将延续,以大宗商品为主的商贸物流需求将持续低迷、相关企业仍将面临较大的市场压力;但与此同时,电商物流、与居民消费密切相关的快消品、食品、医药等商贸物流业务仍将保持较快增长。在跨境电子商务快速发展的带动下,跨境商贸物流也将呈现快速发展态势。

● 相关阅读:

注:本文内容转载自其它媒体,转载请尊重版权保留出处,一切法律责任自负。卡车之家登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,也不代表本网对其真实性负责。您若对该稿件内容有任何疑问或质疑,请即与卡车之家联系,本网将迅速给您回应并做处理。