������֮��App

������֮��App��ʱ��ȡ

���¿�����Ѷ

������֮��App��һ��˧���Ŀ��Ѻ��ۣ���������������ᡣ

��ˮ����ת�����³ɹŽ���ʮ��Ӷ�����ʮ���������ֳ���ҵ��һ�������ݴ�������һ�̵ľ�ϲ����ҵ�糤����Ϊ�⸶�ʽϸߡ���ӪЧ�泣����������ҵ��Ӫҵ�Ի�������2019��һ���ȣ����ڳ��˿ڡ����������Ա�ҵ�糤����Ϊ���߸�˧�����ó��������ˡ��˿�ȡ����֮���Ķ���������

�ɼ����������з���֮ʱ��

�ȷ��������������ݣ�

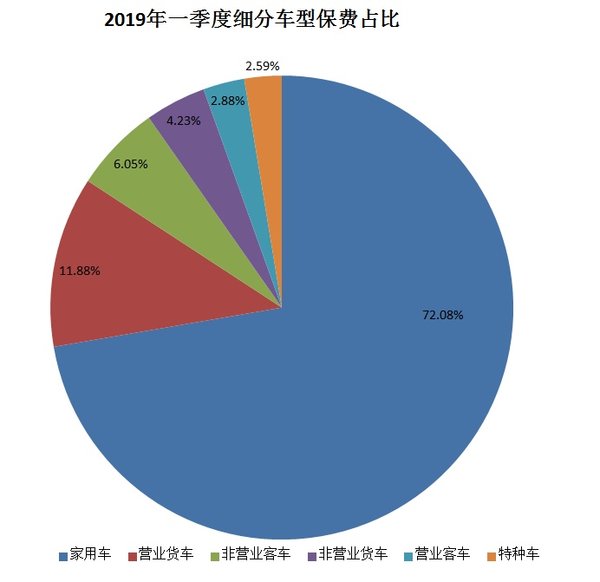

����һ��2019��һ���ȣ���ϸ�ֳ��ͱ���ռ�����������ó���Ӫҵ��������Ӫҵ�ͳ�����Ӫҵ������Ӫҵ�ͳ������ֳ��ֱ�ռ�ȳ��ձ��ѵ�72.08%��11.88%��6.05%��4.23%��2.88%��2.59%�����У���ģλ��ǰ��λ�ļ��ó���Ӫҵ��������Ӫҵ�ͳ��ϼ�ռ��90%��

��ˣ���������������ͣ������Ϳɿ���˭�dz�����ҵ��ӯ���İ�顣

���ݶ���2019��һ���ȣ��ӷֳ����ۺϳɱ��ʿ�����ģλ��ǰ��λ�ļ��ó���Ӫҵ��������Ӫҵ�ͳ��ֱ���102.77%��97.87%��99.23%��

һ�����룬�����ɱ������������ݺ����ó��Ľ����ǣ�

��ҵ�糤����������ҵ���ǩ�ļ��ó���һ�ij����������߸�˧�������ܷݶ�ռ��������ߣ���Ҳ������࣬������Ϊ����ҵ��Ӫ����ġ�������ס���

����ҵ�糤����������ҵ���ǩ��Ӫҵ������ȴһ�����ա���˿�����ɹ�ʵ�ֻ���ת������Ϊ�ۺϳɱ�����͡�ӯ��������ǿ��ϸ��ҵ���顣

�����̳��Ѹĺ�Ϊ����ҵ���������ӡ�֮�ơ�

Ӫҵ��������Ϯ����żȻ��

��ֱ�ӵ�ԭ���ǣ�����ó���ȣ��̳��Ѹĺ�Ӫҵ��������Ͷ������ȶ������ѳ����������������ۺ��⸶�ʲ�ֱ�ӵ����ۺϳɱ����½���

����������ۿ��Բμ������ĸ���ʵ��

��ʵһ��Ӫҵ�������屣�����Ӹ��ʴ��ڼ��ó���

�̳��Ѹĺ�NCD������Ŵ�ϵ�����̸�ǰ��0.7-1.3���䵽�̸ĺ��0.6-2.0���ٿ��ǵ�Ӫҵ���������ʣ���ԼΪ29%����ԼΪ���ó������ʣ���ԼΪ14%��2������ˣ��̳��Ѹĺ�NCD������Ŵ�ϵ�����䷶Χ������ʹӪҵ�������屣�����ӵĸ��ʽϼ��ó��ࡣ

��ʵ����Ӫҵ�������屣�ѳ���ȸ��ڼ��ó���

�̳��Ѹĺ���Ŀǰ��������˫75�ۿ۲��㣬�ټ���NCD������Ŵ�ϵ���������ϼ��ó���Ӫҵ����������ۿۿɵ�0.3375�ۡ�

��ʵ�ϣ����ó�������ۿ�Ϊ0.3375�ۣ��������������Ӫҵ����������ۿۣ��涨�˲��ܵ���0.5625�۵����ơ����������̳��Ѹĺ��һ��ʱ�ڣ����������Ӫҵ����������ۿ���������0.7�ۡ�������Ӫҵ���������屣�ѳ���ȣ��ֽϼ��ó��ߡ�

��ʵ����Ӫҵ�����������ڼ��ó���

��һ����ȫ��ҵ��ҵ��������ϵ������������ϵ��*�����˱�ϵ�������������ó�����ϵ��Ϊ0.64����Ӫҵ�Ի�������ϵ��Ϊ0.74�������ۿ�ϵ���ϼ��ó���0.1�����ȼ��ó���Ը�1�۱��ѡ�

��ʵ�ģ�Ӫҵ����Ͷ�ŷ��ó�ƽ��

�̳��Ѹĺ��ڶ���ԭ������ҵ��̻�˼ά����ʶ�����ó���������Ͷ����ȷѸ�ǰ�������������ƣ���Ӫҵ�������̸�ǰ�����Ͷ�Ż��������ȶ���û��̫��仯��

���ϣ����̸�ǰ����Գ���������ȶ���ǰ���£�Ӫҵ��������ó���ȣ����ѳ������Խϸߣ�������Ͷ���������ȶ��������϶��������⸶�ʽ��������ۺϳɱ��ʵ��½���

�෴����Ӫҵ������ȣ����ó����ѳ��������½���������Ͷ�����������������϶���̧���⸶�ʽ��������ۺϳɱ���������

���ǣ����ż��ó��ۺϷ����ʺ��ۺ��⸶�ʵIJ���������һ���ﵽ�ٽ�㣬���ó�������ӯת����Ӫҵ�����ڷ���Ͷ������ȶ���ǰ���£�һ���⸶���½����ٽ�㣬�佫���ɿ�תӯ��

���ϣ�����һ����Ӫҵ�����ɹ���Ϯʵ��ӯ���������ó����̸�ǰӯ��תΪ��������ڻ�����������ܡ�

���´��£�Ϊ���������������ӯ��Ψһ��

�����ɵĹ��еķ�չ˼·����ӯ�������Ϊ�嶨ҵ���Ƿ����ʵ�Ψһ�������ø�ϸ�ֳ���Ч����ҵ�����չ���ǽ�������չ����Ҫ���š�

�̳��Ѹĺ�����NCD������Ŵ�ϵ�����䷶Χ�����䣬��������ϵ���������˱�ϵ�������룬�Լ��г�����Ͷ�����Ƶľ��ұ仯�����ո�ϸ�ֳ���ҵ��ľ�Ӫ������ѷ������ش������߸��Եı仯��

��ˣ�ҵ��ͬ��ҲӦ��ʱ��������������ɵĹ��е�ƫ����

һ���棺Ӧ���Ƿ�ӯ����Ϊ�ж��Ƿ�����ҵ���Ψһ���۱�ߣ�������Ӧ��������Ӫҵ��������ó������¾�Ӫ��λ��

��һ���棺Ӧ�߶����Ӹ�ҵ��ϸ�������Լ�ͬһϸ������ͬ���������µľ�Ӫ�����о���������ϸ���о�����ϸ���嶨����ϸ����չ����ʵ�ֳ���Ч�澭Ӫ��

������˵������Ҫ���Ӽ��ó���Ӫҵ��������Ӫҵ�ͳ�����Ӫҵ������Ӫҵ�ͳ������ֳ���ϸ������Ӫ���ݵľ�ϸ���о����ҵ�Ч����ϸ��ҵ������ҲҪ����ͬһϸ��ҵ������ͬ���������µľ�Ӫ�����о���

�磬�������еļ��ó���������ʵ�ϣ�������10�����µļ��ó������ڴ��Ϊ�������������Ƚϵͣ�����۸�ϵͣ�����ҵ��ͬ���������⸶����Խϵͣ�ͬһ���ͣ����������մ���ʱȱ��������յij��⸶�ʵ͡�

��Ȼ��Ҳ�������е�Ӫҵ������ӯ����

��ʵ�ϣ�ͬ������Ӫҵ����������ŷ�����ٿ졢������������ټ����������أ�ŷ��������⸶ˮƽ�Ͻ�Ÿߡ�

���������һ������ȫ��ŷ����Ӫҵ�����������ڸó���ÿ����ʻ���ǹ̶���·���ҳ����ǹ̶�˾�����̶�ʱ�䡢�̶�Ʒ���������ó��ӵ��⸶�ʽϵͣ����������ӵĽ���ƻ�����ӪЧ��Ҫ�úܶࡣ

�����Щ���Ӳ���װ�˱�����λϵͳ�������ڳ����ڲ������˶�λ��غ�Σ�ռ�ʱ�����ƶȣ���ô�˸�����Ӫҵ�������⸶����õ���Ч���ƣ���������ܿصij��ӣ��������⸶״���Ϻá�

���⣬��ж�������Ǹ��⸶ҵ����������������ڻ�����������ͳ���װж����ô�⸶���Ҳ����ֹۡ�

����ϸ���г������кܶ࣬��ʤö�١�

���ϣ��ڲο���ҵ�����ݺͻ��ڹ�˾�ڲ��������ƶ��ijб����ߴ��ϣ���Ӧ���ݸ���ʵ�ʣ��ۺϿ��dz��ۡ����͡�ʹ�����ʡ�ʹ�û�������������ȸ���ϸ�����������þ���ϸ�������������ҵ����س��ո�ϸ��ҵ��ӯ������

�ڴ˻����ϣ�������ߣ����ô���Ч���͡�����ϸ�ֳ���ҵ�������չ��Ҳ�����̳��Ѹĺ��������£�����ߵ������Ч�澭Ӫ֮�ŵ���Ҫ������

�������� ��ϵ���� �������� ��վ��ͼ ��ҵ�˺����� ������| iPhone�ͻ��� / Android�ͻ���| �ֻ��� | �������

��Ӫ����֤��ţ���ICP֤080575�� / ��ICP��09080840�� ����������11010502035781��

����������11010502035781��

Copyright ©2009 www.360che.com All Rights Reserved. ����֮�� ��Ȩ����